«دنیایاقتصاد» بازارها را بررسی میکند

انتظار صعود، بهرغم ریزش

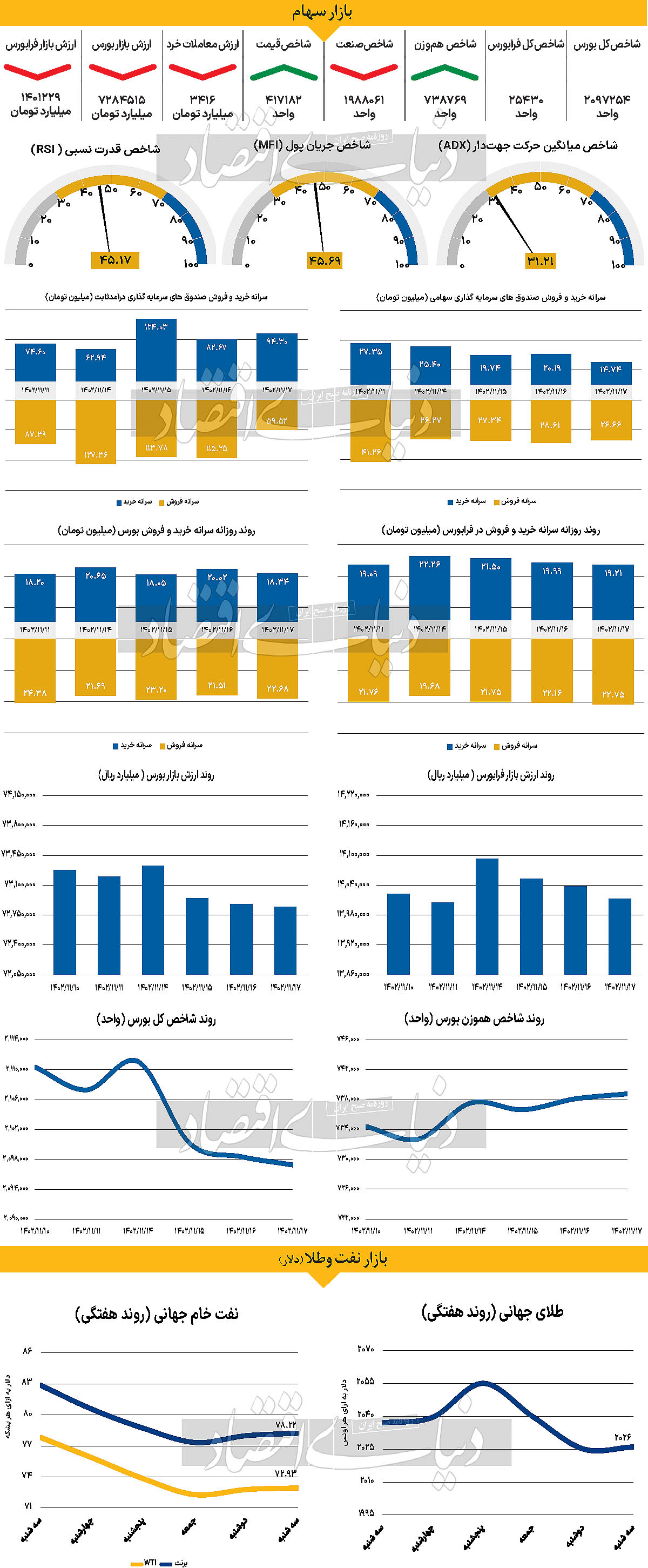

بازار داخلی

ارزش معاملات در کف ۵۸ روزه

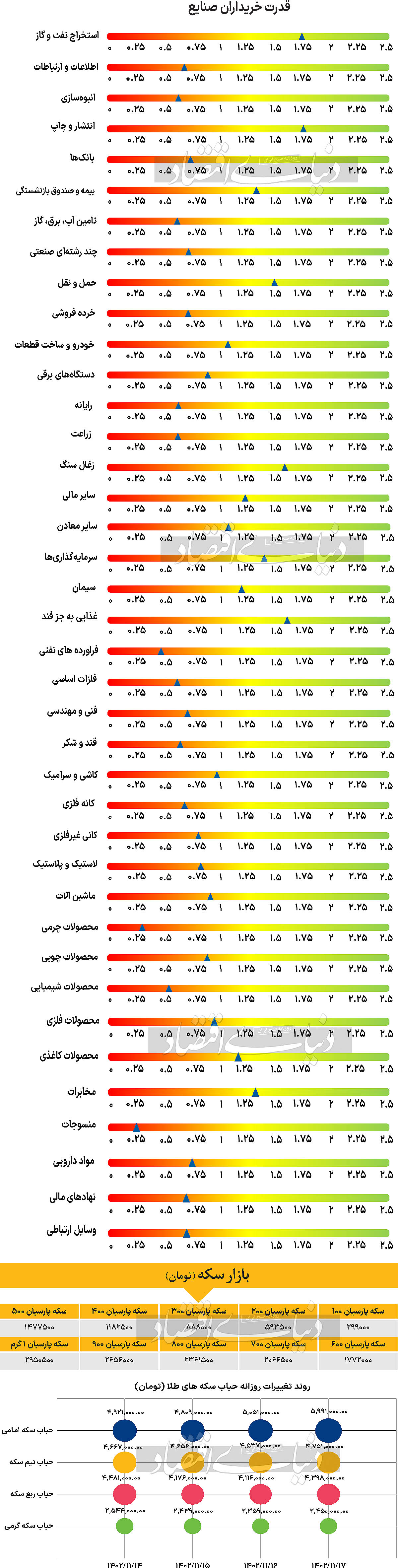

ساعات معاملاتی روز سهشنبه در حالی به انتها رسید که شاخصهای اصلی بازار سهام رفتاری مشابه با روز ماقبل، یعنی دوشنبه به ثبت رساندند. گرچه شاخص کل مرز حمایتی مهم ۲ میلیون و ۱۰۰هزار واحد را در تاریخ ۱۶ بهمن از دست داد و انتظار میرفت که حمایتهایی جهت بازپسگیری این مرز صورت بگیرد، اما شاخص کل بورس اوراق بهادار تهران برای سومین روز متوالی کاهش یافت و در این روز با افت ۱۲۲۵ واحدی، در محدوده ۲ میلیون و ۹۷هزار واحد قرار گرفت. نمادهای «کنور»، «تاپیکو» و «ذوب»، نمادهایی بودند که بیشترین اثر منفی را بر این شاخص گذاشتند. اما به نظر میرسد که برای دومین روز متوالی شرکتهای کوچک و متوسط پذیرششده در بورس اوراق بهادار توانستند عملکرد بهتری را نسبت به شرکتهای با ارزش بازار بالا به ثبت برسانند. به این ترتیب شاخص هموزن بورس تهران در چهارمین روز معاملاتی هفته هرچند اندک، اما شاهد رشد بود و با افزایش ارتفاع ۶۶۹ واحدی، عدد ۷۳۸هزار و ۷۶۹واحد را به ثبت رساند. وضعیت در رکن دیگر بازار سهام، فرابورس ایران نیز مشابه بود. به طوری که شاخص کل فرابورس در این روز افت ۴۷واحدی را تجربه کرد و در محدوده ۲۵هزار و ۴۳۰ واحد قرار گرفت، اما شاخص هموزن آن ۱۴۱ واحد افزایش یافت و با ثبت عدد ۱۳۶هزار و ۸۸۲ واحد کار خود را به پایان برد. همچنین بورس و فرابورس مجموعا شاهد خروج پول ۸۲ میلیاردی بودند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۱۵.۳۳درصدی در سطح ۳۴۱۶ میلیارد تومان (که کمترین مقدار آن در ۵۸ روز معاملاتی گذشته است) قرار گرفت. گرچه به نظر میرسد بازار در حال حاضر در شرایط مناسبی قرار ندارد، اما برخی از کارشناسان عقیده دارند که این وضعیت در حال تغییر است و گرچه مرز ۲میلیون و ۱۰۰هزار واحد از دست رفته است، اما پیشبینی میشود که بازار در حال رسیدن به ثبات نسبی و همچنین کفسازی برای صعود بعدی خود در هفته آینده است.

بازار خارجی

دلار همچنان مورد توجه سرمایهگذاران

در دومین روز معاملاتی هفته جاری، کامودیتیها با تغییرات اندک مثبت همراه شدند. بر این اساس نفت برنت و WTI طی روز سهشنبه به ترتیب در سطح قیمتی ۷۸.۲۲ و ۷۲.۹۳دلار قرار گرفتند که با این تفاسیر نسبت بهروز گذشته بهترتیب با رشد ۰.۲۹ و ۰.۲۱ درصدی همراه شدند. طلا نیز همگام با نفت رشد قیمتی را تجربه کرد و در سطح ۲هزار و ۲۶دلار قرار گرفت که نسبت بهروز دوشنبه افزایش ۰.۰۴درصدی را تجربه کرد. دلار در روز دوشنبه که اولین روز معاملاتی هفته دوم فوریه است، اندکی رشد کرد. علت این امر این است که انتشار قوی PMI موسسه ISM در ژانویه تنها به این دیدگاه صحه گذاشت که فدرال رزرو برای سیاستهای پولی تسهیلی عجله نخواهد کرد. به نظر میرسد روز معاملاتی سهشنبه، روزی آرام، با تمرکز بر انتظارات تورمی ناحیه یورو بود. در این روز بار دیگر دادههای آمریکا قوی ظاهر شدند. این بار نوبت شاخص PMI موسسه ISM بود که به طرز چشمگیری از انتظارات پیشی بگیرد و باعث افزایش بیشتر نرخ بهره آمریکا و افزایش ارزش دلار بشود. به این ترتیب به نظر میرسد انگیزه کمی برای سرمایهگذاران و شرکتها وجود دارد تا هر یک از داراییهای دلاری خود را بفروشند. علاوه بر این، همانطور که قبلا عنوان شد، فوریه معمولا ماه خوبی برای دلار است. همچنین تعطیلات سال نوی قمری چین در هفته آینده است، که ممکن است بازار را برای داشتن معاملات فروش دلار، در یک محیط ژئوپلیتیکی نامشخص بیمیل کند. بانک مرکزی استرالیا طبق انتظارات نرخ بهره را در ۴.۳۵درصد نگه داشت و سوگیری انقباضی خود را حفظ کرد. مانند سایر بانکهای مرکزی، این بانک همچنان نگران تورم خدمات است. دلار استرالیا با توجه به این خبر کمی بالاتر رفت، اما با توجه به نگرانیهای مداوم با چین، بعید به نظر میرسد که این رشد ادامه داشته باشد. در روز سهشنبه داده مهمی برای آمریکا وجود ندارد و انتظار میرود شاخص دلار (DXY) در محدوده ۱۰۴.۵۰ باقی بماند یا احتمالا به سمت محدوده مقاومتی ۱۰۴.۷۵ حرکت کند. تقویم سهشنبه برای ناحیه یورو خلوت است اما تمرکزها بر نظرسنجی انتظارات تورمی بانک مرکزی اروپا برای ماه دسامبر است. در ماه نوامبر، نظرسنجیهای یک و سه ساله ۳.۲درصد و ۲.۲درصد منتشر شدند و احتمالا با توجه به مسیر انتشار CPI، کمی بیشتر کاهش یافته باشند. بعید است که انتشار این نظرسنجی برای نرخهای کوتاهمدت بازار پول ناحیه یورو کمک زیادی کند چرا که در حال حاضر دادههای آمریکا نقش موثرتری دارند.