آیا نقدینگی در ایران کم است؟

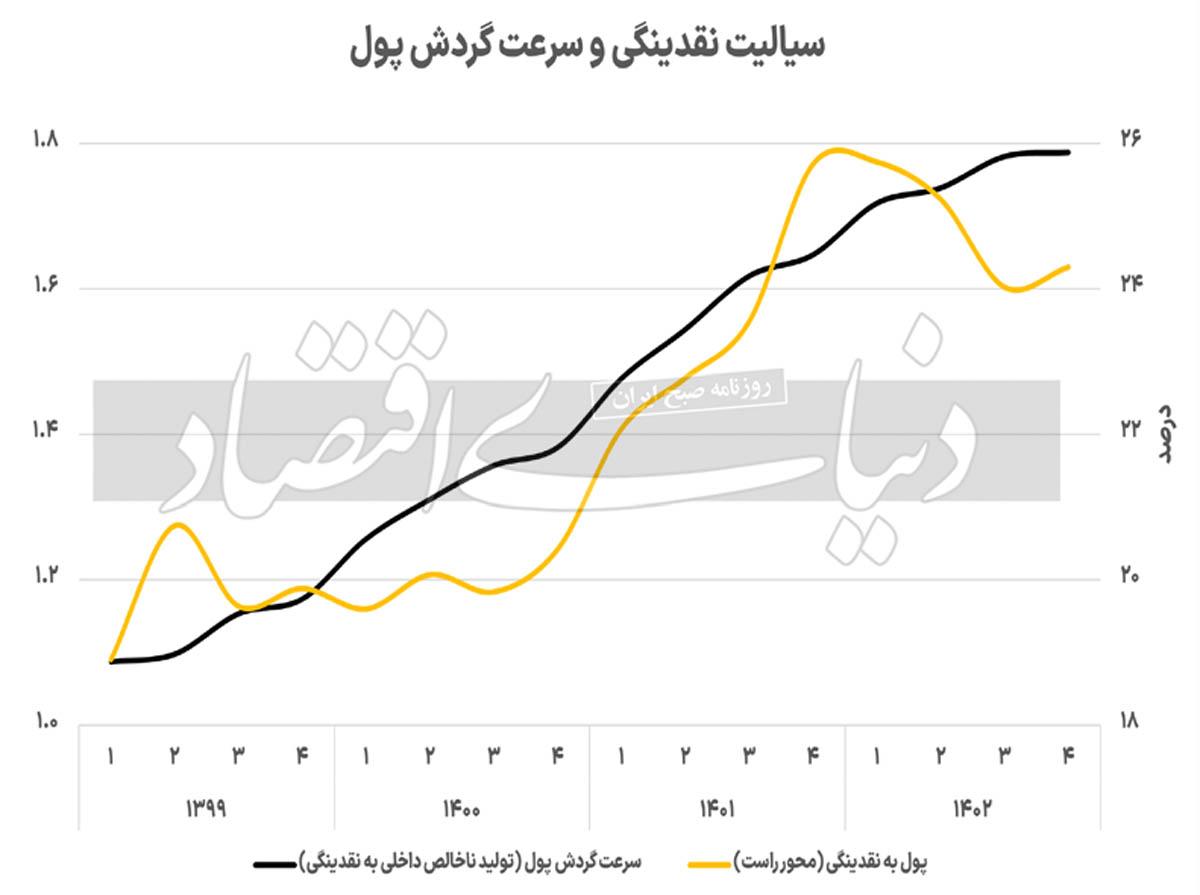

یکی اینکه بر اساس نظریه مقداری پول، نسبت نقدینگی به GDP در واقع عکس سرعت گردش پول است و بنابراین یک کشور با نسبت نقدینگی به GDP پایینتر نسبت به بقیه، در واقع دارای سرعت گردش پول بالاتری است. این قضیه میتواند ناشی از افزایش انتظارات تورمی و سیالیت بیشتر نقدینگی باشد. برای مثال طی چهارسال اخیر و به دلیل شوکهای ارزی و افزایش انتظارات تورمی، نسبت پول به نقدینگی بیشتر شده و از طرف دیگر مشاهده میشود که در این دوره سرعت گردش پول نیز روند صعودی داشته است. طبیعتا اگر این قضیه از سمت مقابل آن نگاه شود به معنی کاهش نسبت نقدینگی به تولید خواهد بود، اما بر اساس توضیحات گفته شده، اساسا ماهیتا قضیه بسیار متفاوت است. نکته دوم اینکه در محاسبه GDP اسمی، افزایش ناشی از تورم و نرخ ارز نیز در نظر گرفته میشود. از سال ۹۷ به بعد به دلیل افزایش میانگین نرخ تورم و رشد نرخ ارز به ترتیب به بیش از ۳۷ و ۶۰ درصد، میانگین رشد GDP اسمی (۴۱ درصد) نسبت به میانگین رشد نقدینگی (۳۲ درصد) بیشتر شده و بنابراین نقدینگی به GDP دچار کاهش شده است. با این حال رشد بیشتر تولید نسبت به نقدینگی ناشی از فشارهای تورمی بوده و نه رشد حقیقی تولید و بنابراین تفسیر این نسبت بدون توجه به ماهیت آن، میتواند گمراهکننده باشد.

نکته سوم اینکه توسعه مالی منجر به افزایش نسبت نقدینگی به GDP میشود. بر اساس آمارهای صندوق بینالمللی پول، رقم شاخص توسعه مالی برای ایران ۴۷ درصد است که پایینتر از شاخص مذکور برای کشورهای توسعهیافتهای مانند آمریکا، ژاپن و سوئیس با شاخص توسعه مالی بیش از ۹۰ درصد بوده و بنابراین مقایسه نسبت نقدینگی به GDP با این کشورها نیز اساسا کار اشتباهی است. در واقع توسعه مالی پایین در ایران حاکی از آن است که همین میزان نقدینگی نیز آنچنان که باید در خدمت فعالیتهای تولید قرار نداشته و در کنار رشد نقدینگی، دسترسی و کارآیی هم از جنبه فعالیتهای واسطهگری مالی و هم از جنبه گزینههای جایگزین تامین مالی سنتی اهمیت دارند.