«دنیایاقتصاد» بازارها را بررسی میکند

تردید نسبت به تصمیم فدرال رزرو

بازار داخلی

بازگشت اعتماد حقیقیها به بازار

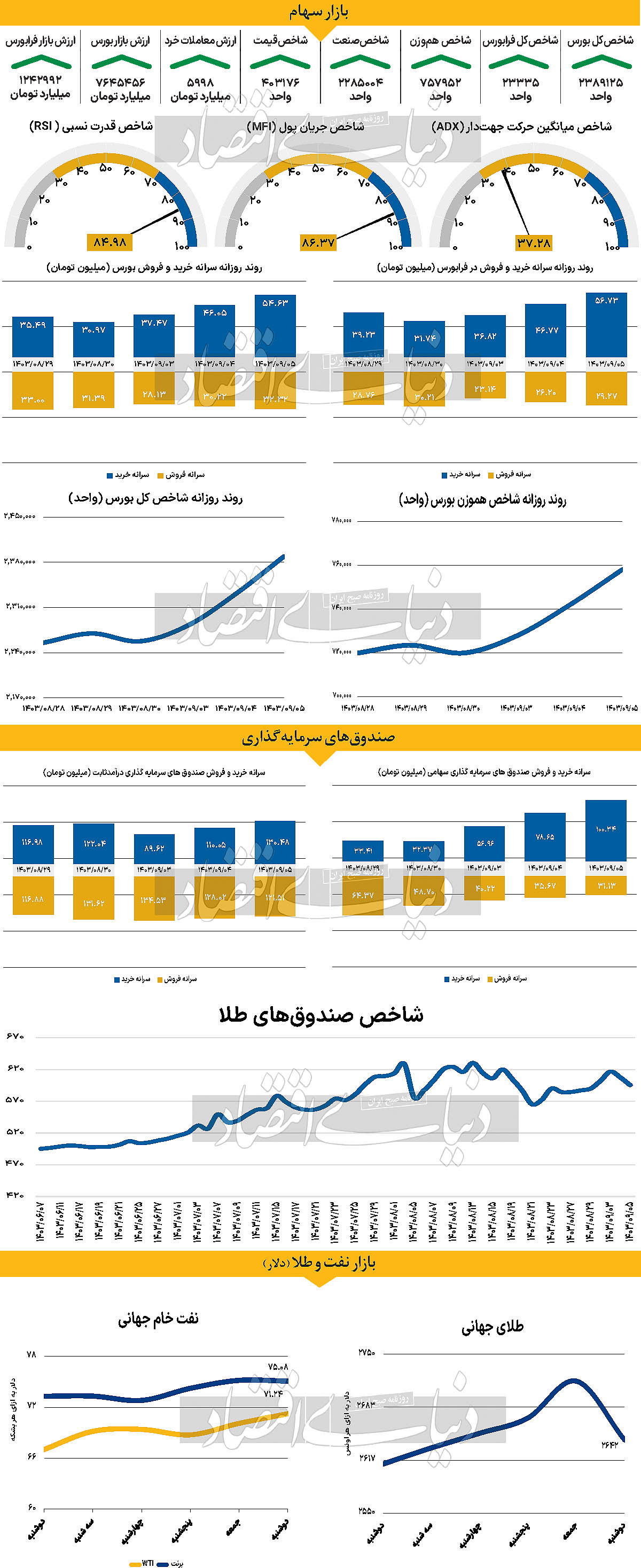

شاخص کل بورس تهران در سومین روز هفته جاری، با رشد ۲.۴۸ درصدی مواجه شد و پس از روند منفی آخرین روز معاملاتی هفته گذشته در سه روز متوالی است که صعود مطلوبی را به ثبت میرساند. قرار گرفتن شاخص کل در محدوده ۲ میلیون و ۳۸۹هزار واحدی با افزایش ارتفاع ۱۶هزار و ۲۵۵ واحدی شاخص کل هموزن همسو شد. شاخص کل هموزن با حدود ۲.۱۹درصد صعود به ۷۵۷هزار و ۹۵۲ واحد رسید، که میتوان آن را نشانهای از بازگشت اقبال در صنایع مختلف بازار عنوان کرد. همچنین، شاخص کل فرابورس نیز با افزایش ۲.۱۳ درصدی همراه شد و به ۲۳هزار و ۳۳۵ واحد رسید.

در جریان معاملات روز گذشته، ارزش معاملات خرد بازار، شامل سهام و حقتقدم، با رشدی ۲ درصدی به ۵۹۹۸ میلیارد تومان افزایش یافت. این افزایش نشاندهنده بهبود فعالیت سرمایهگذاران خرد در بازار است. برای سومین روز معاملاتی متوالی، بازار سرمایه موفق شد جریان ورود نقدینگی را حفظ کرده و مبلغ ۱۷۷۳ میلیارد تومان ورود پول را در این مدت به ثبت برساند. این روند را میتوان به اعتماد مجدد سرمایهگذاران به بازار و افزایش تمایل آنها برای مشارکت در معاملات تعبیر کرد. همچنین، استمرار ورود نقدینگی میتواند زمینهای برای بهبود عملکرد بازار در روزهای آتی ایجاد کند. روز گذشته دادههای آماری از معاونت نظارت بر بورسها و ناشران سازمان بورس منتشر شد. بر اساس این آمار در فروردین و اردیبهشت سالجاری، میزان خرید و فروش اشخاص حقیقی در اوج خود قرار داشته است. جریان معاملاتی از خردادماه به بعد، کاهش چشمگیری در نسبت معاملات حقیقی را تجربه کرده است. بر این اساس حقوقیها در بازههای رکود حقیقیها (مخصوصا تابستان) نقش پررنگتری در بازار داشتند. با این حال، روند خرید و فروش آنها نسبت به حقیقیها متعادلتر بوده است. پس از چندماه کاهش تدریجی فعالیت، بازار در ماه گذشته با رشد نسبی تقاضا و گردش معاملات حقیقیها همراه بوده است. نسبت گردش معاملات در این دوره به ۳.۴ افزایش یافت. در آبان ماه، خرید حقیقیها نسبت به ماههای قبلی بهبود یافت، که میتوان آن را ناشی از تغییرات مثبت در متغیرهای بنیادی بازار، مانند نرخ بهره و سیاستهای حمایتی دانست.

بازار خارجی

فرار سرمایهگذاران با افزایش سریع نرخ بهره

یورو، پس از افت شدید ارزش در روز جمعه، کمی بهبود یافته است. اما دادههای بیشتر درباره اطمینان اقتصادی در منطقه یورو که این هفته منتشر میشود، ممکن است فشار بیشتری بر یورو وارد کند. این دادهها ممکن است بازار را به سمت پیشبینی کاهش نیم واحد درصدی نرخ بهره توسط بانک مرکزی اروپا (ECB) در ماه دسامبر سوق دهند. در آمریکا، بازار در مورد اینکه آیا فدرال رزرو (Fed) ماه آینده نرخ بهره را کاهش خواهد داد یا خیر، دچار تردید است. داده PCE (هزینهکرد مصرف شخصی) برای هفته جاری منتشر میشود. انتظار میرود این شاخص به ۰.۳درصد ماهانه برسد که نشاندهنده فشار تورمی پایدار است و بازار را در مورد کاهش نرخ بهره در دسامبر دچار تردید میکند. در حال حاضر، بازار ۱۴ نقطه پایه از کاهش احتمالی ۰.۲۵ واحددرصدی نرخ بهره در دسامبر را قیمتگذاری کرده است. به دلیل نبود حمایت مالی قابلتوجه در منطقه یورو، انتظار میرود بانک مرکزی اروپا برای مقابله با وضعیت اقتصادی، نرخ بهره را سریعتر از معمول کاهش دهد. بازار اکنون احتمال کاهش نرخ از یک کاهش نیم واحد درصدی (۵۰bp) را برای ماه دسامبر کمتر از ۵۰درصد میداند. در روز دوشنبه دادههای مربوط به اعتماد کسب و کار در آلمان منتشر میشود. بهطور خاص، مولفه انتظارات شاخص برای سرمایهگذاری کسبوکارها مهم بوده و تحت نظارت است. پیشبینیها نشان میدهند این شاخص با اندکی کاهش از ۸۷.۳ در ماه اکتبر به ۸۷.۰ برسد. هر کاهش شدیدتر میتواند نشانه نگرانی کسب و کارها از جنگهای تجاری احتمالی باشد. روز جمعه برای یورو انتشار اولیه شاخص قیمت مصرفکننده (CPI) برای ماه نوامبر انجام میشود. پیشبینی میشود تورم هسته اندکی افزایش یابد که چالشهای بیشتری برای سیاستگذاری بانک مرکزی اروپا ایجاد میکند. در همین رابطه لین، اقتصاددان ارشد بانک مرکزی اروپا، عنوان کرد که سیاستهای محدودکننده نباید برای مدت طولانی حفظ شوند. وی همچنین اشاره کرده که افزایش سریع نرخ بهره موجب کاهش سرمایهگذاری در بخش مسکن و افزایش تمایل به پسانداز به جای مصرف شده است. بیشتر اهداف تورم ۲درصد تا سال آینده به دست میآید مگر آنکه ریسکهای سیاسی یا ژئوپلیتیک جدید صورت گیرد. سیاست پولی نباید برای مدت طولانی بیش از حد محدودکننده باقی بماند.