«دنیایاقتصاد» بازارها را بررسی میکند

تکاپوی دلار در جهت حفظ سطوح بالا

بازار داخلی

پایان هفته سبز

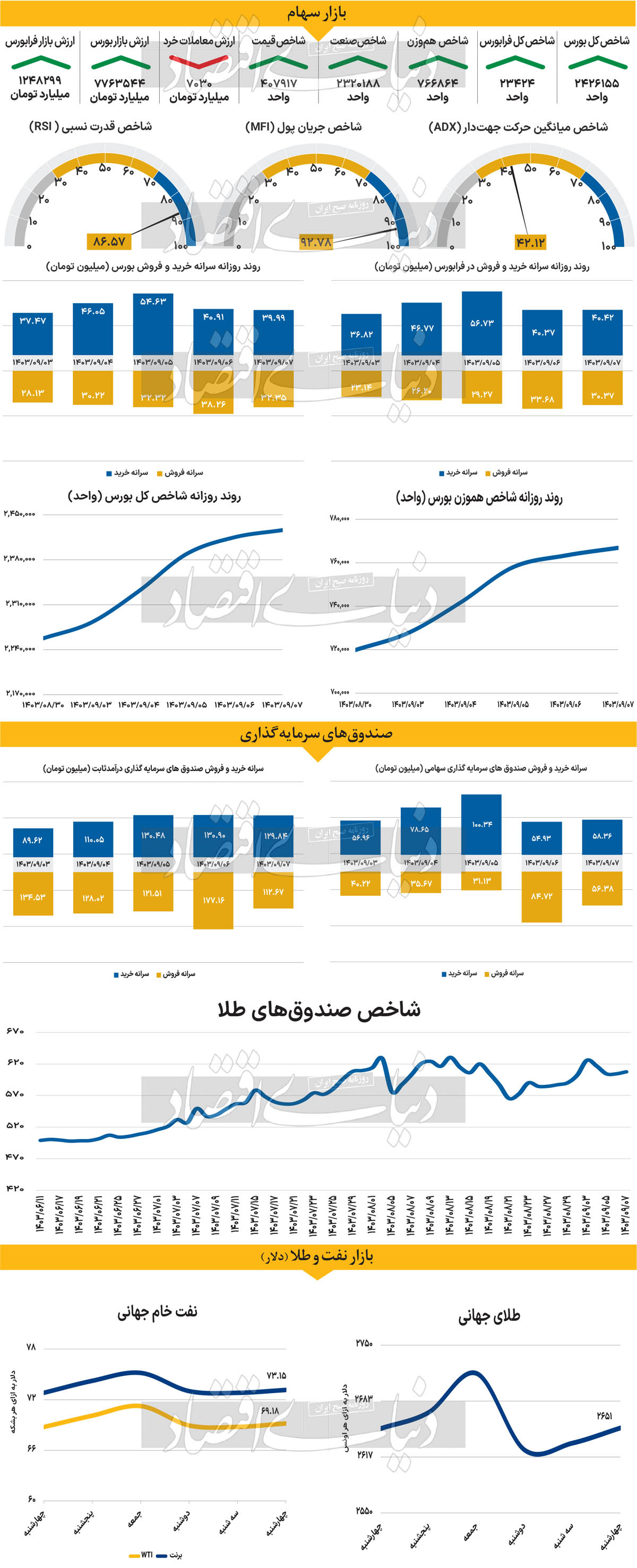

روز چهارشنبه، بازار سرمایه با نوسان مثبت و محدود شاخصهای اصلی به کار خود در هفته جاری پایان داد. رشد شاخص کل در حالی از ابتدای هفته معاملاتی کلید خورد که بازار با ریزش به استقبال تعطیلات پایان هفته گذشته رفته بود. معاملات روز گذشته، شاخص کل بورس اوراق بهادار تهران با رشد ۱۱هزار و ۱۷۹ واحدی همراه شد و به محدوده ۲ میلیون و ۴۲۶هزار واحدی رسید. این در حالی است که شاخص کل هموزن نیز پس از پنج روز متوالی حرکت در محدوده سبز، روز چهارشنبه با افزایش ۰.۴۷ درصدی به سطح ۷۶۶هزار و ۸۶۴ واحدی دست یافت.

از سوی دیگر، فرابورس که عملکرد تقریبا مشابهی نسبت به بورس تهران داشته، روز گذشته نیز سبزپوش ماند و شاخص کل آن با افزایش ۰.۲۱ درصدی در سطح ۲۳هزار و ۴۲۴ واحد قرار گرفت. رشد مداوم این هفته سهام در بازارهای فرابورس و بورس میتواند نشانه بهبود وضعیت معاملات و پایداری بازار باشد. بررسیها نشان میدهند که از ابتدای هفته تاکنون ۱۹۰۵ میلیارد تومان، پول حقیقی به بازار وارد شده است. روز گذشته نیز ۱۱۸میلیارد تومان نقدینگی به بازار وارد شد.

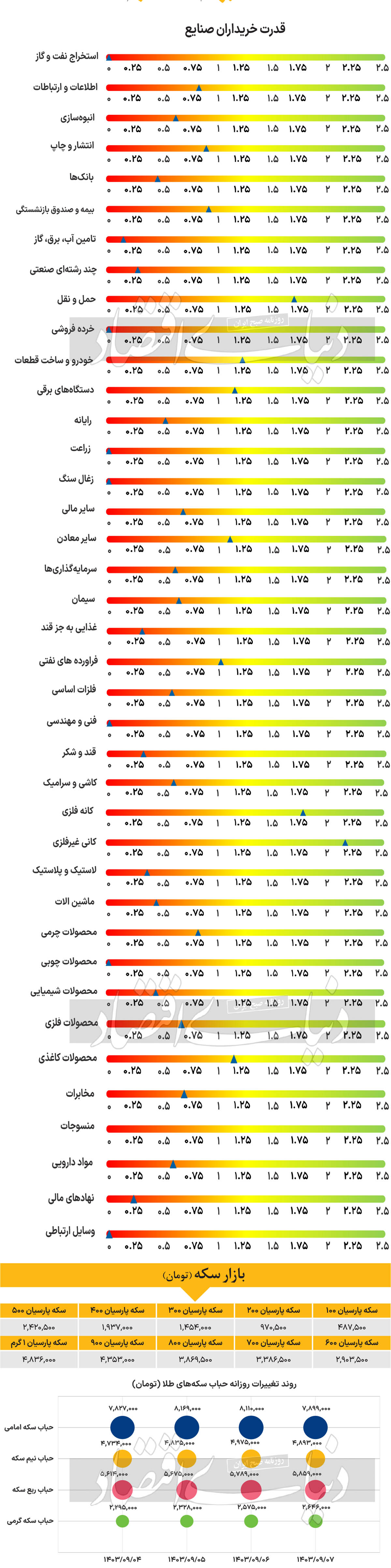

همچنین، ارزش معاملات خرد سهام و حقتقدم در روز چهارشنبه با افت ۳۹ درصدی مواجه شد و به ۷۰۳۰ میلیارد تومان رسید. هفته جاری بورس در تداوم هفتههای گذشته شرایط خوبی را پشت سر گذاشت. در این میان رشد و بهبود ارزش معاملات در کنار اقبال سهامداران به خرید سهام در وضعیت تابلوی معاملاتی قابل مشاهده بود. از طرفی از اخبار مذاکرات هستهای که در روزهای ابتدایی هفته منتشر شد، میتوان به عنوان اخبار تاثیرگذار نام برد. به نظر میرسد با کاهش ریسکهای سیستماتیک بازار بتواند روند رو به صعود خود را در هفتههای آینده ادامه دهد. روز گذشته محمد اتابک وزیر صمت در دیدار با اعضای مجمع کارآفرینان ایران گفت: ارز حاصل از صادرات باید در اختیار تولیدکننده باشد. او ادامه داد: سند راهبردی توسعه صنعتی در حال تدوین است و پیشبینی میشود در دو ماه آینده نسخه اولیه این سند قابل ارائه شود. تولیدکننده حق دارد ارز حاصل از صادرات خود را در اختیار داشته باشد. وی همچنین در خصوص تامین گاز و برق واحدهای صنعتی گفت باید همفکری به عمل بیاید تا بتوان ناترازی در حوزه انرژی را مدیریت کرد.

بازار خارجی

رسیدن به نرخ خنثی در اروپا ممکن است

نکته برجسته روز چهارشنبه انتشار شاخص تورم هسته هزینههای مصرف شخصی، برای ماه اکتبر در ایالات متحده است. انتظار میرود این شاخص به میزان ۰.۳درصد به صورت ماهانه افزایش یابد. اگرچه بازار تا حد زیادی از موضوع تورم آمریکا عبور کرده است، اما یک رقم ثابت و بالاتر از انتظار میتواند تردیدها را درباره نیاز فدرال رزرو به کاهش نرخ بهره در ماه دسامبر افزایش دهد. انتظار میرود دلار دستاوردهای اخیر خود را حفظ کند، هرچند فروشهای مرتبط با پایان ماه همچنان میتواند یک ریسک باشد. دلار در روز گذشته همچنان تقاضای مناسبی داشت، زیرا بازارها اخبار مربوط به تعرفههای ایالات متحده را هضم کردند. در همین حال، خبر توافق صلح بین اسرائیل و حزبالله تاثیر چندانی بر بازار نداشت. بهجز فشار قابلدرک بر پزو مکزیک و تولیدکنندگان خودروی آمریکایی که در جنوب مرز فعالیت دارند، این خبر تاثیر کمی بر بازار نرخهای بهره ایالات متحده داشت.

به عبارت دیگر، اثر تورمی احتمالی تعرفهها هنوز در بازار داراییهای آمریکا نمایان نشده است. در روز چهارشنبه تقویم اقتصادی منطقه یورو رویداد مهمی ندارد و بهترین شانس برای حرکت EURUSD به دادههای تورم آمریکا بستگی خواهد داشت. با توجه به کاهش ۶ تا ۷ درصدی دوماهه این جفتارز، به نظر میرسد که EURUSD بیش از حد فروخته شده است. با نرخ بهره یکهفتهای ۴.۷۵درصد، که بالاترین در میان کشورهای گروه ۱۰ (G۱۰) است، پوند ممکن است از ورود سرمایههایی بهرهمند شود، زیرا بازار در حال تصمیمگیری درباره سرعت و ابعاد اجرای سیاستهای ترامپ است.

علاوه بر این، چشمانداز نرخ بهره بانک مرکزی انگلستان همچنان نزدیکتر به سیاستهای فدرال رزرو نسبت به بانک مرکزی اروپا معامله میشود و این نشان میدهد که پوند احتمالا عملکرد بهتری نسبت به یورو خواهد داشت. اشنایبل عضو بانک مرکزی اروپا در روز چهارشنبه عنوان کرد که رسیدن به نرخهای خنثی توسط بانک مرکزی اروپا ممکن است. او افزود: تاثیر سیاستهای انقباضی گذشته بانک مرکزی اروپا به تدریج کمرنگتر میشود. لازم است نرخ تورم در بخش خدمات کاهش یابد. تاثیر سیاستهای سختگیرانه گذشته بانک مرکزی اروپا بهوضوح در حال کاهش است.