«دنیایاقتصاد» بازارها را بررسی میکند؛

جهش یورو با محرکهای مالی

بازار داخلی

تعادل حساس بازار در آخرین روزهای سال

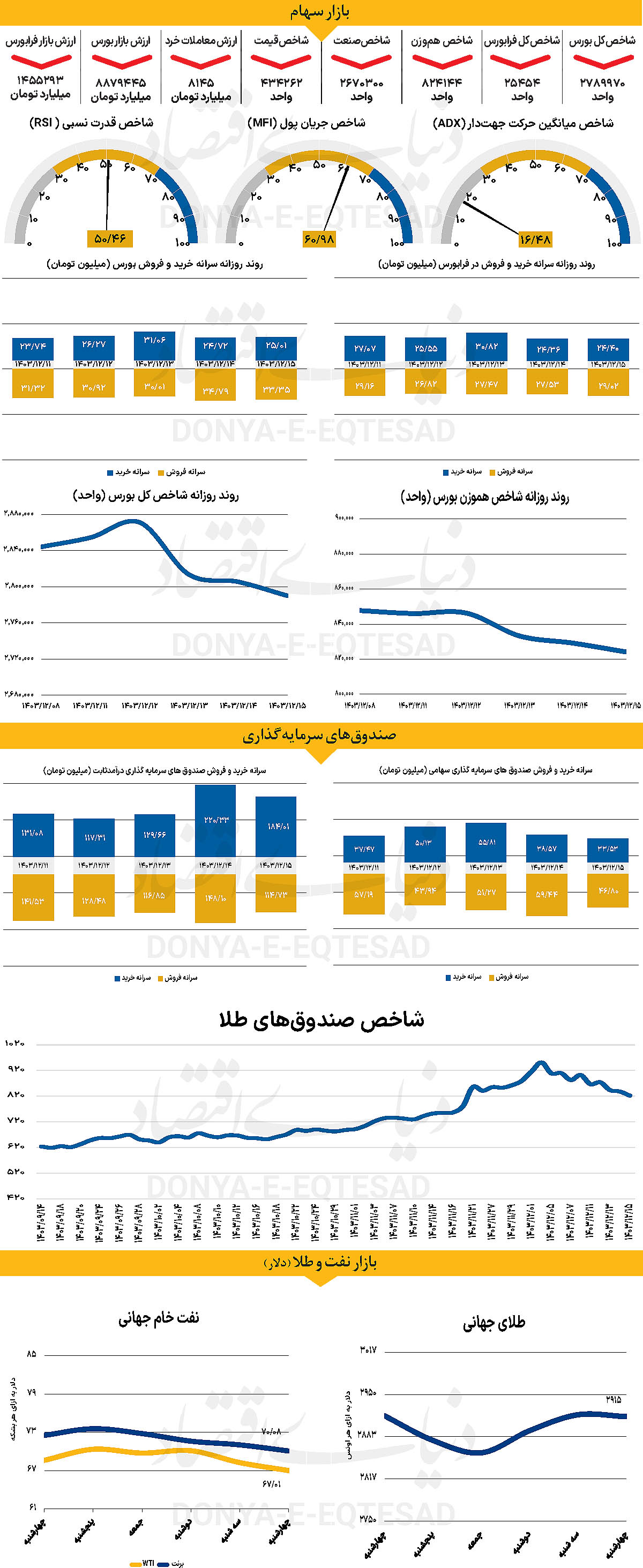

در آخرین روز معاملاتی هفته جاری، شاخص کل بورس با بیش از 15هزار واحد کاهش (0.55 درصد) در 2 میلیون و 789هزار واحد قرار گرفت و کانال 2.8میلیونی را دوباره از دست داد. این در حالی است که شاخص کل هموزن نیز با کاهش 0.61درصدی در 824هزار واحدی قرار گرفت. از دیگر سو با پایان روز معاملاتی گذشته، با کاهش 119واحدی شاخص کل فرابورس، در 25هزار و 454 واحدی قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 8145میلیارد تومان بوده است که کاهش 2946 میلیارد تومانی نسبت به روز سهشنبه را نشان میدهد. از دیگر سو در خلال روز گذشته 169 میلیارد پول حقیقی دیگر از چرخه معاملات خارج شد و خالص خروج پول هفتگی به 1369 رسید.

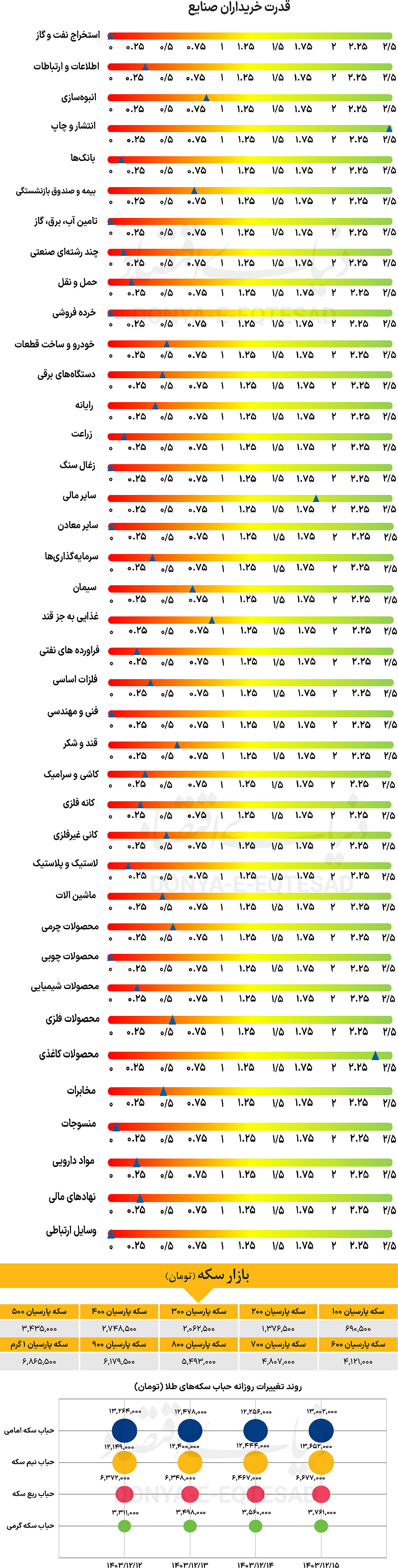

بازار سهام در روز گذشته با روندی دوسویه مواجه شد؛ برخی گروهها، ارتقای نسبی داشتند، در حالی که شاخص کل بازار تحتتاثیر فشارهای نزولی قرار گرفت. سهامداران، بهرغم نگرانی ناشی از عملکرد منفی کلیت بازار،نسبت به فرصتهای پیشرو در روزهای پایانی سال اقتصادی (۹ روز معاملاتی) امیدواری نشان میدهند. تحلیلگران معتقدند پتانسیل رشد بازار در این مقطع بهدلیل چالشهایی چون نوسانات نرخ ارز، افزایش نرخ بهره، و تمرکز نقدینگی بر تعداد محدودی از گروههای صنعتی، محدود است. با این وجود، تحولات اخیر در عرصه سیاسی و اقتصادی میتوانند به کاهش ریسکهای کلان اقتصادی کمک کنند.

در مقایسه با دوره رشد شدید در سال جاری، شرایط کنونی متفاوت است از یکسو ثبات نسبی نرخ ارز نیما و کاهش ریسک منطقهای، زمینه را برای جذب نقدینگی از بازارهای موازی (مانند طلا) فراهم آورده است. اما از دیگرسو، سیاستهای پولی دولت فاقد پویایی لازم برای تحریک گسترده بازار است. فعالان پیشبینی میکنند در پایان سال، بازار شاهد ورود اندکی از نقدینگی به بخش سهام باشد، اما این روند صعودی احتمالی، کند و محدود به برخی گروههای خاص خواهد ماند. به طور کلی، بازار در حال حاضر در تعادلی حساس قرار دارد که تحولات سیاسی و اقتصادی میتوانند نقش تعیینکنندهای در شکلگیری آینده آن ایفا کنند.

بازار خارجی

تمرکز بر دادههای اشتغال آمریکا

شاخص دلار در روز سهشنبه بهدلیل چشمانداز مثبت محرک مالی بزرگ در اروپا به زیر سطح 106 کاهش یافت. چشمانداز یک محرک مالی قابلتوجه اروپایی در زمانی مطرح شده که تعرفههای جدید آمریکا بازارهای جهانی سهام را حدود 2-3درصد پایین کشیده است. بازده اوراق قرضه 2ساله خزانهداری را به زیر 4درصد رسانده و دلار را تضعیف کرده است. رئیسجمهور ایالات متحده دونالد ترامپ در سخنرانی سالانه خود، هشدار داد که تعرفهها باعث «اختلال کوچکی» خواهند شد. این همان اختلالی است که تاکنون بر فعالیت اقتصادی ایالات متحده و دلار تاثیر گذاشته است.

در واقع، نرخ نهایی برای چرخه کاهش نرخ بهره فدرال رزرو طی چهار هفته گذشته از 3.75درصد به 3.5درصد بازبینی شده است. در اواخر روز، وزیر بازرگانی آمریکا، هاوارد لاتنیک، اعلام کرد که ممکن است به زودی مسیر کاهش تعرفهها براساس موضع کانادا و مکزیک در توافق اعلام شود. در چنین شرایطی، سخت است موضعی قطعی اتخاذ کرد. اما باید گفت که دولت جدید آمریکا درآمدهای تعرفهای قابلتوجهی را برای برنامههای سیاستی خود در نظر گرفته است، به این معنی که کاهش تعرفهها احتمالا به کندی انجام خواهد شد و در ماه آوریل گسترش بیشتری خواهد یافت. دلار احتمالا همچنان در برابر هرگونه داده ضعیفتر از اقتصاد آمریکا در ماه مارس آسیبپذیر است. تمرکز این هفته بر گزارش اشتغال ماه فوریه آمریکا در روز جمعه خواهد بود. پیش از آن، در روز چهارشنبه دادههای اشتغال ADP و شاخص خدمات ISM منتشر شد. شاخص خدمات معمولا تأثیر کمتری از شوکهای تعرفهای میپذیرد و مگر اینکه ضعف غیرمنتظرهای مشاهده شود.

نرخ جفت ارزیورودلار با نماد EURUSD به دلیل چشمانداز یک بسته مالی عظیم از سوی اروپا به طور قاطعانه افزایش یافت.

در حال حاضر تمرکز بر این است که آیا تغییرات مالی مورد توافق در آلمان به سرعت و بدون مشکل از پارلمان عبور میکند یا خیر؟ چشمانداز یک بسته محرک مالی بزرگ اروپایی به وضوح در بازارهای اوراق قرضه اروپا قابل مشاهده است، جایی که منحنی بازده اوراق قرضه آلمان در بازه 2ساله تا 10ساله دیروز 4 نقطه پایه دیگر افزایش یافت.