«دنیایاقتصاد» بازارها را بررسی میکند؛

انتظارات کاهشی تورم آمریکا

بازار داخلی

تقابل دو دیدگاه در بورس تهران

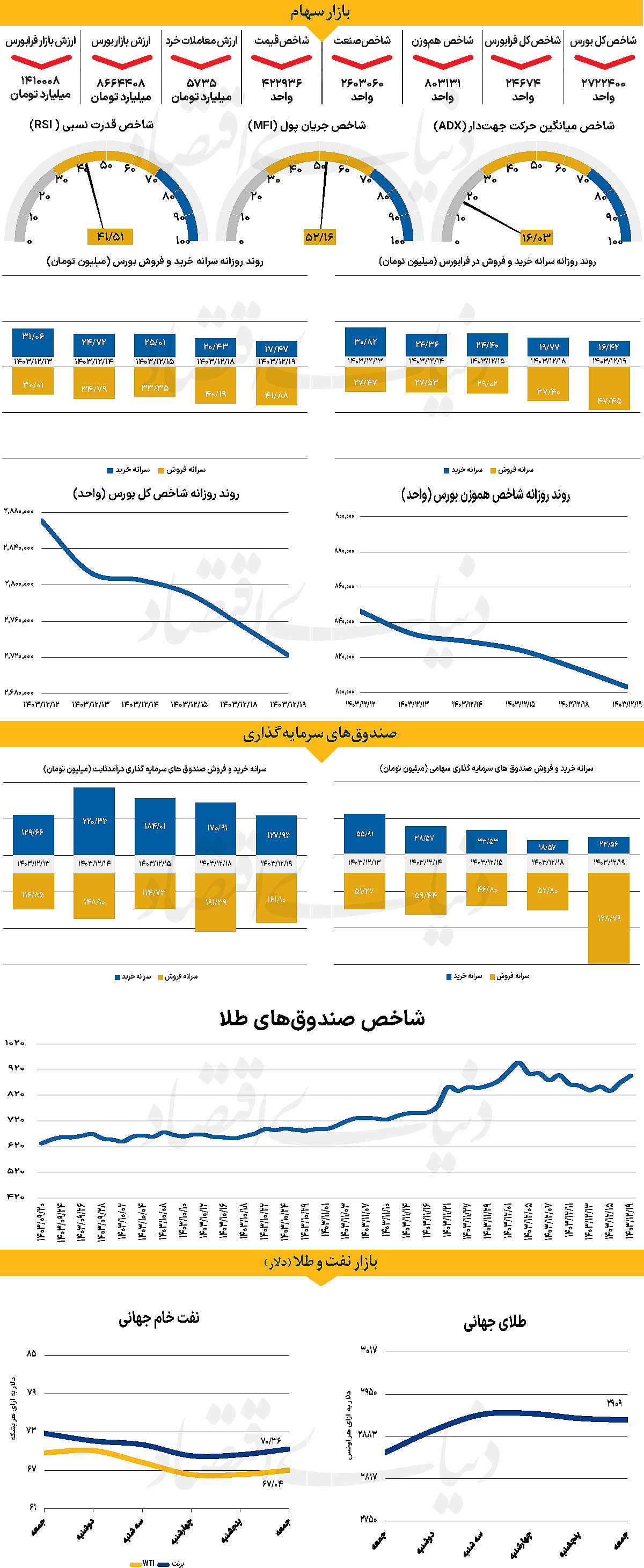

در دومین روز معاملاتی هفته جاری، شاخص کل بورس با بیش از 34 هزار واحد کاهش (1.25 درصد) در 2 میلیون و 722هزار واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با کاهش 1.36 درصدی در 803هزار واحد قرار گرفت. از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس با کاهش چشمگیر 385 واحدی، کانال 25 هزار واحدی را از دست داد و در 24 هزار و 674 واحد قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 5735 میلیارد تومان بوده است که کاهش 10درصدی نسبت به شنبه را نشان میدهد.

از دیگرسو در خلال روز گذشته 1530 میلیارد پول حقیقی از چرخه معاملات خارج شد و خروج پول در هفته جاری به 3127میلیارد تومان رسید. بازار سرمایه در چند روز گذشته شاهد نوساناتی بوده که ترکیبی از ریسکهای سیاسی، تنشهای اقتصادی و تقابل دیدگاههای متفاوت است. این بازار، همچون آینهای، بازتابدهنده دیدگاههای دو جریان است: گروهی که به ارزش بنیادی شرکتها و کف قیمتی بازار اشاره دارند و گروهی که تهدیدهای سیاسی را پیشدرآمدی برای ادامه روند نزولی میدانند. برخی از تحلیلگران بر این باورند که بازار در سطوح حداقلی خود قرار دارد.

ارزش دلاری بورس، با وجود نرخ ارز بالا، به کانال کف چندساله رسیده است. این گروه، ریسکهای سیاسی را جزئی از بازی بازار میپذیرند و بر تحلیل بنیادی و فرصتهای خرید در قیمتهای پایین تاکید میکنند. در مقابل، گروهی دیگر از تحلیلگران با اشاره به تحولات سیاسی اخیر، آن را آغازی برای بحرانیتر شدن شرایط میدانند. خروج پول از صندوقهای درآمد ثابت و جذب آن به بازار ارز و طلا، نشانهای از ترس سرمایهگذاران از افزایش بحران است.

این گروه معتقدند تهدیدهای نظامی و تنشهای منطقهای، فشار فروش را بر بازار تشدید خواهد کرد. در این میان، تلاش دولت برای حفظ ارزش پول ملی با چالشهایی روبه روست: به طور مثال افزایش نرخ ارز، اگرچه شرکتها را تحت فشار قرار میدهد، اما از سویی بازار سرمایه را نیز درگیر تنشهای روانی میکند. در چنین شرایطی، سرمایهگذاران تنها میتوانند به آرامش نسبی در آینده امیدوار باشند. در نهایت، بازار در روزهای اخیر همچنان در فضای ابهام آلود است و نقش سیاستگذار بازار بیش از پیش احساس میشود.

بازار خارجی

چشمانداز صعودی شاخص دلار

ادامه روند صعودی دلار آمریکا ممکن است این ایده را که چشمانداز تورم در حال بهبود بوده؛ زیر سوال ببرد و نیاز به احتیاط بیشتر فدرالرزرو را قدرت ببخشد. با این حال، با نگاهی به انتظارات کاهش نرخ بهره فدرالرزرو، به نظر میرسد سرمایهگذاران قبلا تصمیم خود را گرفتهاند که تورم دیگر یک تهدید نیست و ریسک بزرگتر توقف رشد اقتصادی بهدلیل سیاستهای تجاری حمایتگرایانه ترامپ است. با وجود این، با کاهش بیش از ۳درصدی دلار آمریکا در هفته گذشته، هرگونه داده مثبت غیرمنتظره در شاخصهای قیمتی ممکن است باعث بازگشت دلار شود.

دادههای تورمی پیش رو در ادامه روندی که شاخص هزینههای مصرف شخصی ژانویه نشان دادند، ممکن است نشاندهنده شروع یک روند نزولی جدید برای شاخص CPI باشند. مبارزه فدرالرزرو با تورم بالا آسانتر نشده و افزایش اخیر فشارهای تورمی بدون شک برای سیاستگذاران ناامیدکننده بوده است. اما به نظر میرسد تورم آمریکا در حال تغییر مسیر است و انتظار میرود در ماههای آینده کاهش یابد.

با این حال، یک مشکل وجود دارد: تعرفهها. تصمیم ترامپ برای اعمال تعرفههای ۲۵درصدی علیه کانادا و مکزیک و افزایش ۲۰درصدی تعرفهها علیه چین، به علاوه تعرفههای بخشی و متقابلی که هنوز نهایی نشدهاند، ممکن است تلاشهای فدرالرزرو برای کاهش تورم به ۲درصد را بیاثر کند. در ژانویه، نرخ کل CPI به بالاترین سطح از ژوئن۲۰۲۴ رسید و به ۳درصد افزایش یافت. تورم هسته نیز به 3.3درصد رسید.

اما دادههای فوریه احتمالا ماهها نگرانی درباره بازگشت تورم را کاهش خواهند داد؛ چراکه پیشبینی میشود نرخ کل CPI به 2.9درصد و تورم هسته به 3.1درصد کاهش یابد. پیشبینیهای ماهانه نیز برای هر دو شاخص 0.3درصد است. روز پنجشنبه، شاخص قیمت تولیدکننده (PPI) برای فوریه اطلاعات بیشتری درباره فشارهای تورمی در اقتصاد آمریکا ارائه خواهد داد و روز جمعه، سرمایهگذاران به نظرسنجی اولیه اعتماد مصرفکننده دانشگاه میشیگان برای مارس توجه خواهند کرد.

نظرسنجی ماه گذشته نگرانیهایی ایجاد کرد؛ چراکه نشان داد انتظارات تورمی مصرفکنندگان در حال افزایش است. در این نظرسنجی انتظارات تورمی پنجساله به بالاترین سطح ۳۰سال اخیر رسید.