«دنیایاقتصاد» بازارها را بررسی میکند؛

تمرکز فعالان اقتصادی بر چین

بازار داخلی

سایه ریسک بر بازار

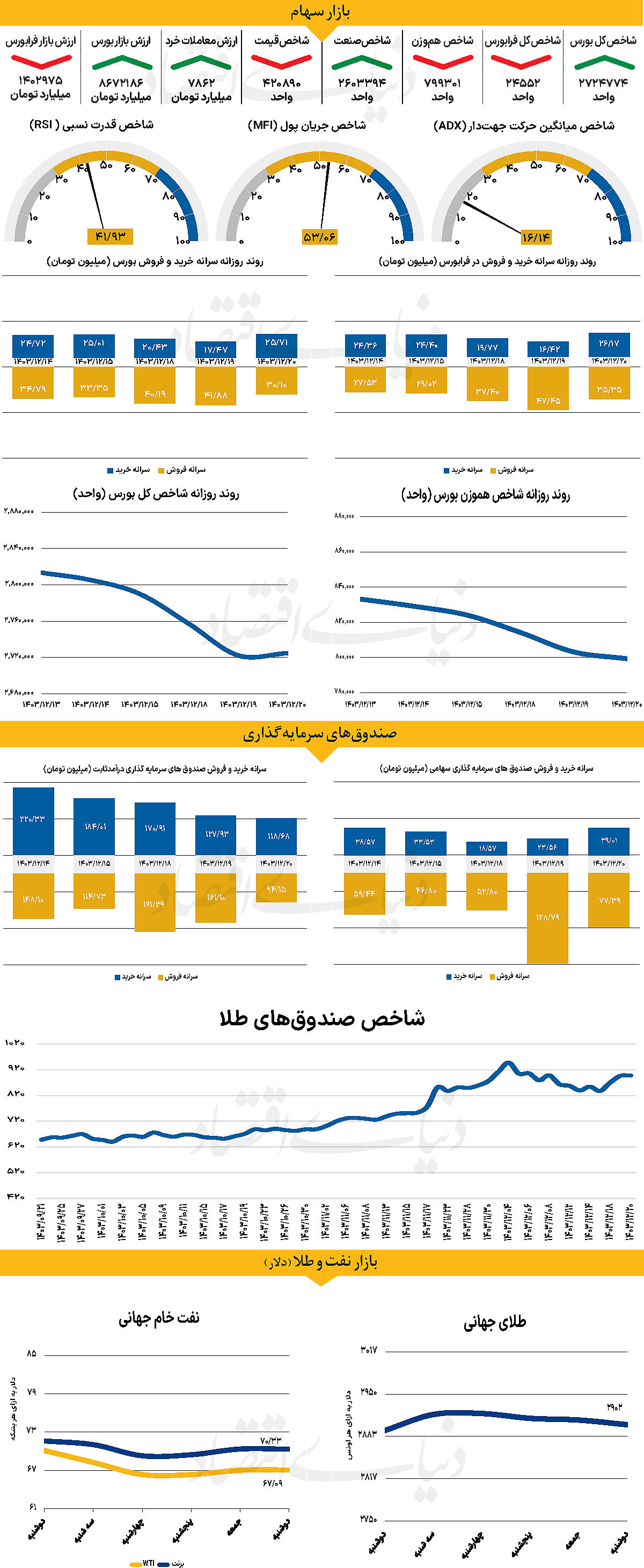

در سومین روز معاملاتی هفته جاری، شاخص کل بورس با بیش از 2هزار واحد افزایش (0.10درصد) در 2 میلیون و 724هزار واحد قرار گرفت. این در حالی است که شاخص کل هموزن، با کاهش 0.48 درصدی در 799هزار واحد قرار گرفت و کانال 800هزار واحدی را از دست داد. از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس با کاهش 122 واحدی، در 24هزار و ۵۵۲ واحد قرار گرفت.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 7862 میلیارد تومان بوده است که افزایش 37 درصدی را نسبت به یکشنبه نشان میدهد. از دیگرسو در خلال روز گذشته 279 میلیارد پول حقیقی از چرخه معاملات خارج شد. بازار سرمایه ایران، با ریسکهای سیاسی فراوانی روبهروست که انگیزه خریداران را کاهش داده و فضای منفی را تشدید کرده است.

پاسخ سیاستگذار به این بحران، باید برقراری آرامش سیاسی و کاهش ابهامات باشد تا سرمایهگذاران بتوانند به تحولات اقتصادی و گزارشهای شرکتی وزن دهند. در این شرایط، حضور ضعیف خریداران و غالب بودن احتیاط، نشانهای از بیاعتمادی به آینده است. با نزدیک شدن به پایان سال، کاهش انگیزه فروش طبیعی به نظر میرسد، اما برای تقویت خرید، نیاز به تحولات بنیادین وجود دارد.

از جمله این تحولات، معرفی وزیر اقتصاد و تشریح برنامه دولت برای آینده اقتصاد ایران از یکسو و حل چالش نرخ ارز از سوی دیگر است. به عقیده برخی از تحلیلگران نرخ ارز، چاقوی دولبهای است که هم میتواند بازار را به تعادل برساند و هم موجب تشدید بیثباتی شود. اگر دولت بتواند اختلاف نرخها را کاهش دهد، بازار کمی بهبود خواهد یافت و از وضعیت ابهامآلود خود فاصله خواهد گرفت. همچنین به نظر میرسد، تلاش برای جداسازی بازار از تحولات سیاسی، بیفایده است. بازار هر روز تحتتاثیر اخبار سیاسی است و نقش سیاستگذار در تابع تصمیمات سیاستگذار بسیار مهم است. در همین راستا حجتاله صیدی، رئیس سازمان بورس و اوراق بهادار با اشاره به سیاستگذاری بازار گفت: بهسازی و نوسازی نظام حکمرانی فناوری اطلاعات و بازنگری در دامنه نوسان و حجم مبنا در دستور کار سازمان بورس است.

بازار خارجی

چشمانداز صعود ارز یورو

یکی از نکات کلیدی سخنان جروم پاول، رئیس فدرال رزرو این بود که شاخصهای اطمینان مصرفکننده پیشبینیکننده خوبی برای رشد مصرف نیستند؛ این نشان میدهد که هنوز زود است درباره ضعف مصرفکننده آمریکایی نتیجهگیری شود. این هفته همچنین گزارش شاخص قیمت مصرفکننده ماه فوریه در روز چهارشنبه منتشر خواهد شد که انتظار میرود نرخ تورم هسته ماهانه در سطح 0.3درصد باقی بماند. این دادهها از این دیدگاه پاول حمایت میکند که فدرال رزرو نیازی به تعجیل در کاهش نرخ بهره ندارد و میتواند تا حدودی از کاهش نرخ در ماه ژوئن جلوگیری کند. فراتر از دادههای ایالات متحده، این هفته تمرکز بر مذاکرات صلح اوکراین در عربستان سعودی و جنگ تجاری جهانی خواهد بود.

چین شب گذشته تعرفههای تلافیجویانه خود را بر کالاهای کشاورزی آمریکا اعمال کرد و روز چهارشنبه، تعرفههای آمریکا بر واردات فولاد و آلومینیوم اجرایی خواهند شد. همچنین، تهدید اعمال تعرفههای تجاری گستردهتر توسط ایالات متحده در ماه آینده همچنان بر بازار سایه افکنده است، زیرا واشنگتن به دنبال ایجاد تعادل در تجارت و تامین درآمد موردنیاز برای برنامههای داخلی خود است. علاوه بر مذاکرات صلح اوکراین در عربستان سعودی، این هفته تمرکز بازار بر فردریش مرتز، رهبر حزب دموکراتمسیحی آلمان، خواهد بود که در تلاش است با ایجاد ائتلافی از طرفداران سیاستهای مالی انبساطی، بودجه 500 میلیارد یورویی زیرساختی را از پارلمان بگذراند.

وی در حال مذاکره با حزب سبزهاست و گزارشها حاکی از آن است که رایگیری در مجلس سفلای بوندستاگ در 18 مارس انجام میشود و مجلس علیای بوندسرات نیز در 21مارس آن را تایید خواهد کرد. اخبار مربوط به موضعگیری حزب سبزها ممکن است این هفته نوساناتی را در یورو ایجاد کند. از نظر دادههای اقتصادی اروپا، در روز دوشنبه نتایج نظرسنجی اعتماد سرمایهگذاران Sentix برای ماه مارس منتشر شد. با توجه به کمبود دادههای مهم دیگر در این هفته، تمرکز بر سخنرانیهای مقامات بانک مرکزی اروپا خواهد بود. پیشبینی میشود که بانک مرکزی اروپا در ماه آوریل چرخه کاهش نرخ بهره را متوقف کند. با این حال، بازار همچنان احتمال کاهش نرخ را برای این نشست تاحدودی میدهد.