«دنیایاقتصاد» بازارها را بررسی میکند

بازگشت به محدوده قرمز

بازار داخلی

پایان ماراتن 234 روزه

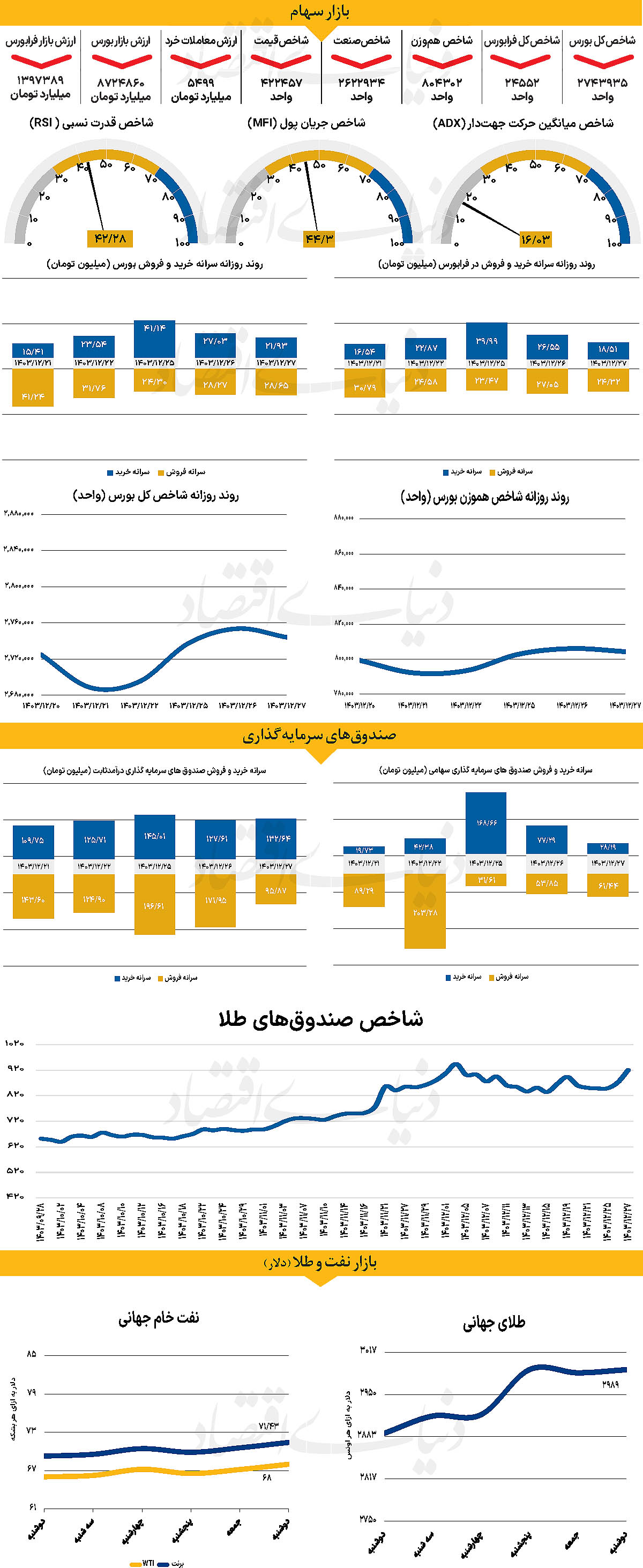

در خلال روز گذشته، شاخص کل بورس با بیش از 9هزار واحد کاهش (0.35 درصد) در 2 میلیون و 744هزار واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز، با کاهش 0.21 درصدی به 804هزار واحد رسید. از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس با کاهش تنها 40 واحدی، در 24هزار و 552 واحد قرار گرفت و به استقبال آخرین روز معاملاتی سالجاری رفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 5499 میلیارد تومان بوده است. از دیگرسو در خلال روز گذشته بازار با خروج نقدینگی مواجه شد و 688 میلیارد پول حقیقی از چرخه معاملات خارج شد.

بازار سرمایه در حالی به یکقدمی انتهای سال معاملاتی رسید که با خلوتی نسبی، کمحجمی و افت قیمتها مواجه است و معاملات در شرایطی پیش میرود که فشار فروش تسویهای کاهش یافته است؛ این در حالی است که فضای عمومی بازار به دلیل ضعف حجم، به تدریج منفی شده است. تحولات سیاسی و وضعیت دلار به عنوان دو عامل اصلی، بازار را تحتتاثیر قرار دادهاند. افزایش نرخ دلار و عدمآرامش سیاسی ذهن سرمایهگذاران را آشفته کرده و باعث شده است که بازار در انتظار اخبار جدید و رویدادهای آینده باشد. جریان پول ورودی به بازار ضعیف است و پول موجود بین سهمها میچرخد که این موضوع ایجاد طول موجهای بزرگ را غیرممکن میسازد.

تحلیلگران معتقدند بازار نیازمند خلق سه مزیت کلیدی است. آرامش سیاسی، تعدیل نرخ دلار توافقی و تکیه بر ارزندگی و اخبار شرکتها. اگر این سه عامل تحقق یابند، میتوان انتظار بهبود و رونق در بازار را طی سال آینده داشت. در غیراین صورت، کمبود هر یک از این مزایا، فرصتهای بازار را از بین خواهد برد. پس از عبور بازار از 234 روز معاملاتی و با به پایان رسیدن سالجاری که میتوان آنرا یکی از پرحادثهترین سالهای بازار سرمایه در ایران دانست، فعالان با دقت بیشتری سبد سرمایهگذاری خود را تنظیم میکنند. در این میان نمیتوان از حوادث سیاسی منطقه به سادگی عبور کرد.

بازار خارجی

نشست پولی چهار بانک مرکزی

هفته آتی میلادی، یک هفته شلوغ با درخشش بانکهای مرکزی سراسر دنیاست. جلسات بانکهای مرکزی آمریکا و ژاپن در این هفته مهمترین اتفاقات هفته هستند. پس از آن در روز پنجشنبه، نوبت به بانک مرکزی سوئیس (SNB) میرسد. جلسه SNB در هفته پیش رو اولین جلسه این بانک مرکزی در 2025 خواهد بود. در دسامبر گذشته، سیاستگذاران SNB نرخ بهره را 0.5درصد کاهش دادند، تا از افزایش ارزش فرانک سوئیس جلوگیری کنند. تورم سوئیس در فوریه به پایینترین سطح در نزدیک به چهار سال اخیر رسید و احتمال کاهش بیشتر نرخ بهره در سالجاری را افزایش داد. با این حال عدماطمینان درباره سیاستهای تعرفهای ترامپ باعث تقویت بیشتر فرانک شده است. احتمال کاهش 0.25 درصدی دیگر در هفته آینده ۷۵درصد است، و ۲۵درصد باقیمانده نشاندهنده عدم تغییر نرخ بهره است. بنابراین، کاهش نرخ بهره به تنهایی بعید است که نوسانات قابلتوجهی در فرانک سوئیس ایجاد کند. برای اینکه این ارز بخش قابلتوجهی از رشدهای اخیر خود را از دست بدهد، SNB باید تمایل خود را برای کاهشهای بیشتر در صورت لزوم، نشان دهد. مانند SNB، بانک مرکزی انگلستان (BoE) روز پنجشنبه جلسه خود را برگزار میکند. انتظار میرود سیاستگذاران BoE پس از کاهش 0.25 درصدی نرخ بهره در فوریه، تغییری در موضع پولی ایجاد نکنند.

شایان ذکر است در جلسه قبلی، بانک مرکزی انگلستان پیشبینیهای رشد خود را کاهش و پیشبینیهای تورمی را افزایش داد. با این حال، جهت این بازنگریها تا حد زیادی مورد انتظار بود. آنچه بازارها را غافلگیر کرد این بود که دو عضو به کاهش 0.5 درصدی نرخ بهره رای دادند. کاترین مان، که در نوامبر تنها موافق ثابت نگه داشتن نرخ بهره بود، این بار به کاهش دوبرابری رای داد. از آن زمان، دادههای اقتصادی عمدتا بهتر از انتظارات بوده و باعث شدهاند سرمایهگذاران تنها دو کاهش 0.25 درصدی دیگر را برای سالجاری پیشبینی کنند. در سایر نقاط، دادههای تورم کانادا برای فوریه و خردهفروشی این کشور برای ژانویه به ترتیب روزهای سهشنبه و جمعه منتشر خواهند شد. این هفته، بانک مرکزی کانادا نرخ بهره را 0.25درصد دیگر کاهش داد و اعلام کرد که این کشور اکنون به دلیل تعرفههای ترامپ با یک «بحران جدید» مواجه است. بازار به سرعت کاهش دیگری را برای تصمیم آوریل پیشبینی کرد، و دادههای ضعیفتر از انتظار ممکن است این دیدگاه را بیشتر تقویت کند.