«دنیایاقتصاد» بازارها را بررسی میکند

توافق؛ موتور رشد بورس

بازار داخلی

رکورد ورود پول حقیقی شکست

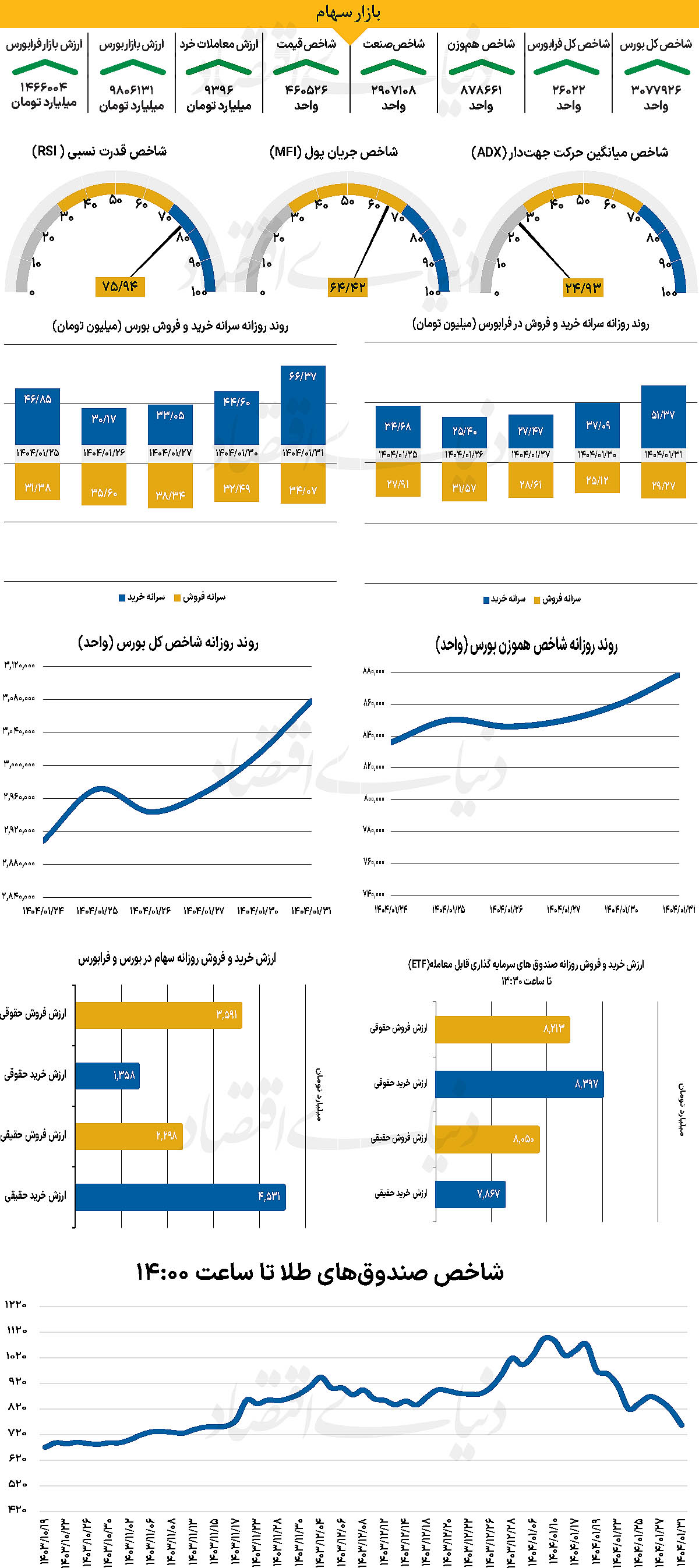

شاخص کل بورس پس از رشد بیش از 45هزار واحدی در نخستین روز هفته جاری، در آخرین روز فروردین ماه با رشد بیش از 65هزار واحدی در سطح 3 میلیون و 77هزار واحد قرار گرفت. شاخص هموزن نیز در سطح 878 هزار و 661 واحدی قرار گرفت. از دیگر سو شاخص کل فرابورس نیز در 26هزار و 22 واحد ایستاد. بررسی ها نشان میدهد 4475 میلیارد تومان پول حقیقی وارد چرخه معاملات شده است. این میزان ورود پول حقیقی، رکورد متغیر یاد شده از 23 تیر ماه سال 1399 است. از دیگرسو، ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی در خلال روز گذشته 9396 میلیارد تومان بوده است که افزایش 9درصدی را نسبت به شنبه نشان میدهد.

بازار سهام در آخرین روز فروردین با ثبت یکی از درخشانترین عملکردهای خود طی ماههای اخیر به کار خود پایان داد. تا پایان روز گذشته، بسته شدن ۹۲درصد از نمادها در محدوده مثبت و عمدتا در صف خرید، نشان از بازگشت جدی تقاضا به بورس دارد؛ مسالهای که به نظر میرسد تحت تاثیر ورود مذاکرات به فاز جدید و شکلگیری خوشبینی نسبت به توافق احتمالی رقم خورده است. همزمان، بازار ارز و طلا نیز ظرف کمتر از دو هفته دچار چرخشی معنادار شدهاند؛ بهطوری که قیمت صندوقهای طلا کاهش یافتند. حتی بازار سکه نیز بخش عمدهای از حباب خود را از دست داده است.

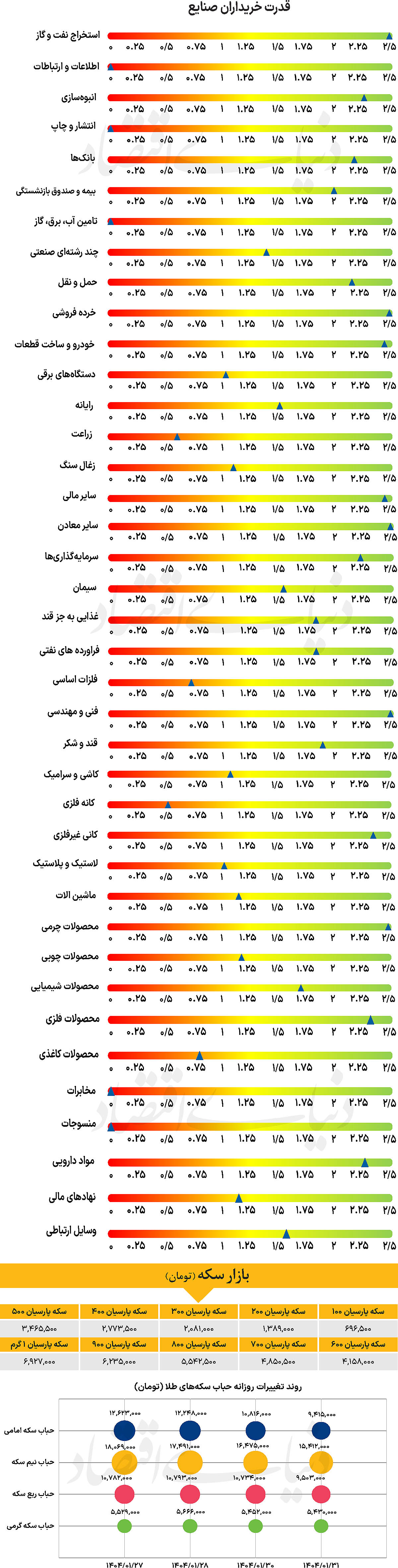

به عقیده کارشناسان، اینگونه تغییرات بار دیگر نشان داد در شرایطی که بازارها وارد فازهای پر تلاطم از هیجانات میشود، بازارهای موازی عمق لازم را برای ثبات ندارند. در این شرایط تمرکز سرمایهگذاران از سهام کامودیتیمحور و دلاری که پیشتر با رشد نرخ ارز منتفع میشدند، به سمت نمادهایی با p/e پایینتر و برخوردار از منافع مستقیم در صورت تحقق توافق، تغییر یافته است. فشار عرضه در برخی نمادهای بزرگ نیز ریشه در همین تغییر چشمانداز دارد؛ چرا که در شرایط کاهش تنش و افت دلار، مزیت نسبی این گروه از سهام در برابر نمادهای کوچکتر و داخلیمحور تضعیف میشود.

بازار خارجی

محرک تعرفهای ترامپ

ترامپ بعد از اعلام تعرفههای متقابل، تصمیم گرفت تا به مدت ۹۰ روز اجرای برخی از این تعرفهها را متوقف کرده و تنها تعرفه پایه ۱۰درصدی را حفظ کند. البته، چین از این معافیتها بینصیب ماند. در نتیجه، جنگ تعرفهای بین دو اقتصاد بزرگ جهان به وضع عوارض ۱۴۵درصدی بر واردات چین به آمریکا و واکنش متقابل چین با تعرفه ۱۲۵درصدی بر کالاهای آمریکایی منجر شد. هفته گذشته، کاخ سفید برای برخی از تجهیزات الکترونیکی وارداتی از چین معافیت صادر کرد، اما ترامپ تاکید کرد این معافیتها موقتی است. کمی بعد نیز اعلام شد که ممکن است بر نیمهرساناها و داروها تعرفه وضع شود. این رویکرد ترامپ باعث سردرگمی سرمایهگذاران شده و نگرانیها درباره وقوع رکود اقتصادی در سال جاری را تشدید کرده است.

با وجود تعویق سهماهه اعمال برخی تعرفهها و معافیت گزینشی شرکتهای تکنولوژی، بازار سهام مجددا وارد روند نزولی شده و ضعف دلار نیز ادامه داشته است. از سوی دیگر، اوراق قرضه خزانهداری آمریکا هفته گذشته با فروش شدید مواجه شد، در حالی که طلا و فرانک سوئیس به عنوان پناهگاههای امن مورد توجه قرار گرفتند. سوزان کالینز، رئیس فدرال رزرو بوستون، در سخنرانی اخیر خود اعلام کرد که بانک مرکزی آمریکا در صورت لزوم، آماده اقدام برای تثبیت بازار است. در حال حاضر، سرمایهگذاران حدود ۹۰ نقطهپایه کاهش نرخ بهره توسط فدرال رزرو را تا پایان سال پیشبینی میکنند. با این حال، سناریوی رکود هنوز به طور کامل در قیمتها لحاظ نشده است.

حتی بانکهای بدبینتری مانند جی پی مورگان و گلدمن ساکس نیز احتمال وقوع رکود را به ترتیب ۶۰ و ۴۵ درصد اعلام کردهاند. در غیاب دادههای اقتصادی مهم در هفته آینده، تمرکز بازار همچنان بر تحولات تعرفهای باقی میماند. هرگونه تشدید تنشهای تجاری بین آمریکا و چین یا لغو تعویق سهماهه اجرای تعرفهها میتواند بازار را با نوسانات بیشتری مواجه کند. در حوزه دادههای اقتصادی، مهمترین گزارشهای هفته آینده احتمالا PMIهای مقدماتی ماه آوریل از ناحیه یورو، بریتانیا و ایالات متحده خواهند بود. در ناحیه یورو، فعالیت اقتصادی در ماه مارس با سریعترین نرخ رشد طی هفت ماه اخیر همراه شد. امیدواریها نسبت به افزایش مخارج زیرساختی و دفاعی در آلمان، میتواند مسیر بهبود را هموارتر کند. با این حال، تغییرات ناگهانی در سیاستهای تعرفهای میتواند باعث افزایش احتیاط در کسبوکارها شده باشد.