«دنیایاقتصاد» بازارها را بررسی میکند

سرریز نقدینگی از بازارهای موازی

بازار داخلی

عبور ارزش معاملات از 20 همت

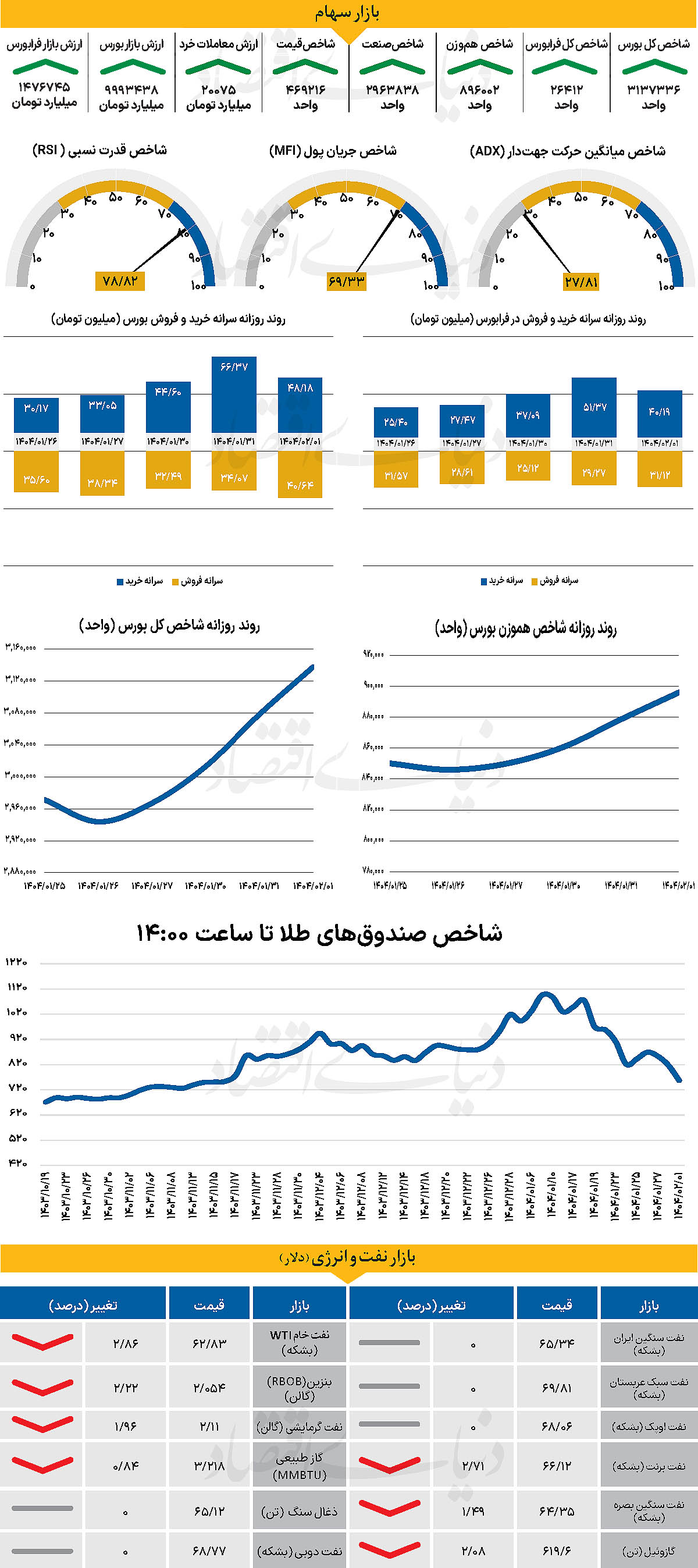

شاخص کل بورس در آخرین روز فروردین ماه با رشد بیش از 65هزار واحدی در سطح 3میلیون و 77هزار واحد قرار گرفت. در ادامه این مسیر و در خلال روز گذشته، شاخص یادشده با رشد بیش از 59هزار واحدی در سطح 3 میلیون و 137هزار واحد قرار گرفت. شاخص هموزن نیز در سطح 896هزار و 2واحد قرار گرفت. فاصله نزدیک این شاخص با سقف 900هزار واحدی امیدها را به فتح این کانال افزایش داد. از دیگر سو شاخص کل فرابورس نیز در 26هزار و 412 واحد ایستاد. بررسیها نشان میدهد 2345 میلیاردتومان پول حقیقی وارد چرخه معاملات شده است. این میزان ورود پول حقیقی نشانهای از اقبال بیش از پیش سرمایهگذاران به بازار سرمایه و سرریز پول از بازارهای موازی به بازار سرمایه است. از دیگرسو، ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی در خلال روز گذشته 20075 میلیارد تومان بوده است که افزایش چشمگیر 114 درصدی نسبت به یکشنبه را نشان میدهد.

بازار سرمایه در یکی از پرحجمترین روزهای معاملاتی اخیر خود، شاهد عبور ارزش معاملات از مرز ۲۰هزار میلیارد تومان بود (بیشترین میزان پارامتر یادشده از 8دی 1403 ). این شرایط، در کنار افزایش تدریجی احتمال توافق در جریان مذاکرات، حاکی از آن است که بورس در مسیر کلی صعودی قرار دارد.

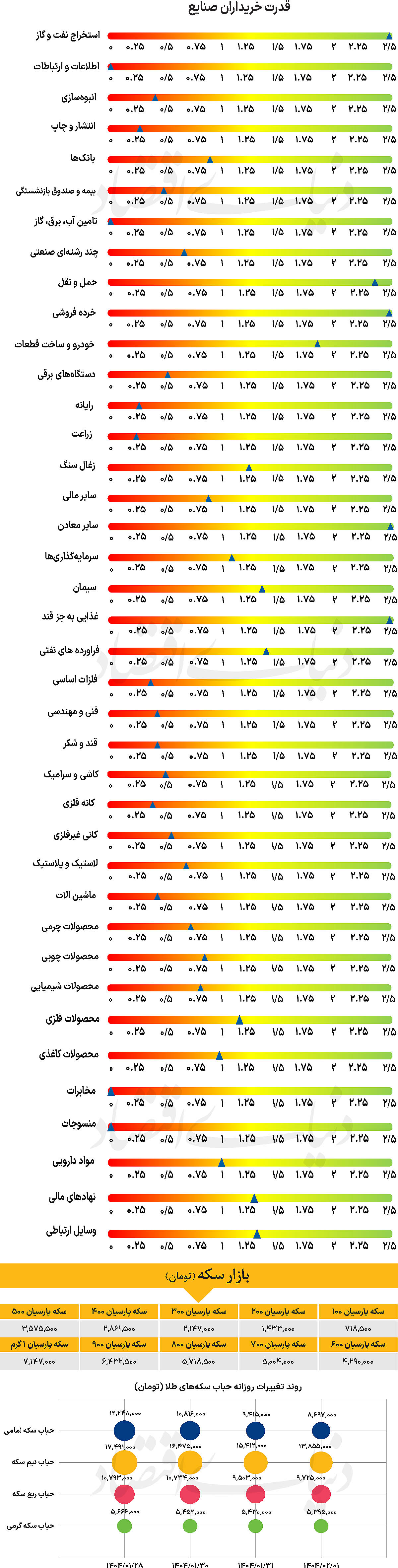

در پایان معاملات روز گذشته نیز حدود ۷۰درصد از نمادها با رشد قیمت و عمدتا با صف خرید به کار خود پایان دادند که نشاندهنده تداوم نگاه مثبت سرمایهگذاران به روند آتی بازار است.

در بازار ارز و طلا نیز با وجود فضای انتظاری، شاهد نوسانهای مثبت بودیم.

به عقیده برخی از تحلیلگران، تا زمانیکه مذاکرات ادامه داشته باشد و نشانههای توافق تقویت شود، این دو بازار روندی نزولی اما توأم با نوسانات را تجربه خواهند کرد. بررسیها نشان میدهد بازار همچنان بیش از هر متغیر دیگری تحتتاثیر جو عمومی درباره توافقات سیاسی است. در چنین شرایطی هرگونه خبر منفی درباره مذاکرات میتواند جهت بازار را تحتتاثیر قرار دهد.

بازار خارجی

PMI محرک اصلی بازارها

مهمترین داده هفته جاری میلادی، داده مدیران خرید PMI از ناحیه اروپا، بریتانیا و ایالات متحده آمریکا است. با توجه به اینکه بازار در حال حاضر ۸۵ نقطهپایه کاهش نرخ بهره توسط بانک مرکزی اروپا را در نظر گرفته، فضای زیادی برای سیاستهای انبساطی بیشتر باقی نمانده است.

در بریتانیا، پس از کاهش تورم در ماه مارس، بازارها احتمال ۸۵ درصدی را برای کاهش ۲۵ نقطهپایهای نرخ بهره در جلسه ماه مه بانک مرکزی انگلستان در نظر گرفتهاند. البته، انتشار PMIهای قویتر میتواند انتظارات از کاهش بیشتر نرخ بهره در ادامه سال را پایین بیاورد.

گزارش خردهفروشی بریتانیا نیز برای روز جمعه منتشر خواهد شد. در ایالات متحده، دادههای PMI زیر ذرهبین قرار دارند. فعالان بازار مشتاقند بدانند که فعالیت اقتصادی در ابتدای سهماه دوم چه وضعیتی دارد.

همچنین در هفته آینده چند حراج اوراق خزانهداری برگزار خواهد شد که میتواند میزان تقاضای سرمایهگذاران را بعد از ریزش هفته گذشته نشان دهد.

در آسیا، شاخص قیمت مصرفکننده (CPI) توکیو برای ماه آوریل بامداد جمعه منتشر خواهد شد. همچنین، خردهفروشی کانادا در ماه مارس نیز در همان روز اعلام میشود.بعد از آشفتگیهای اخیر ناشی از جنگ تعرفهای، بازارها احتمال افزایش ۲۵ نقطهپایهای نرخ بهره توسط بانک مرکزی ژاپن را کاهش دادهاند و حالا تنها ۱۰نقطهپایه افزایش تا پایان سال در قیمتها لحاظ شده است. حتی اگر تورم در توکیو افزایش یابد، بعید است که بازار دوباره به قیمتگذاری قبلی بازگردد.

با این حال، ین ژاپن از تقاضای بالا به دلیل امن بودن سود برده و در مقابل دلار آمریکا به بالاترین سطح خود از سپتامبر رسیده است. در کانادا، بانک مرکزی این کشور نرخ بهره را ثابت نگه داشت، اما لحن بیانیه پولی کمی انقباضی بود.

بانک مرکزی کانادا تاکید کرد که سیاست پولی نمیتواند عدم قطعیتهای تجاری را حل کند، اما باید ثبات قیمتی را حفظ کند. اکنون بازار انتظار کمتر از دو کاهش نرخ بهره تا پایان سال را دارد و اگر خردهفروشی قوی باشد، این انتظارات میتواند بیش از پیش کم شود و ارزش دلار کانادا تقویت شود.