«دنیایاقتصاد» بازارها را بررسی میکند

کاهش شیب رشد نماگر اصلی

بازار داخلی

صنایع کوچک؛ پیشران رشد بازار

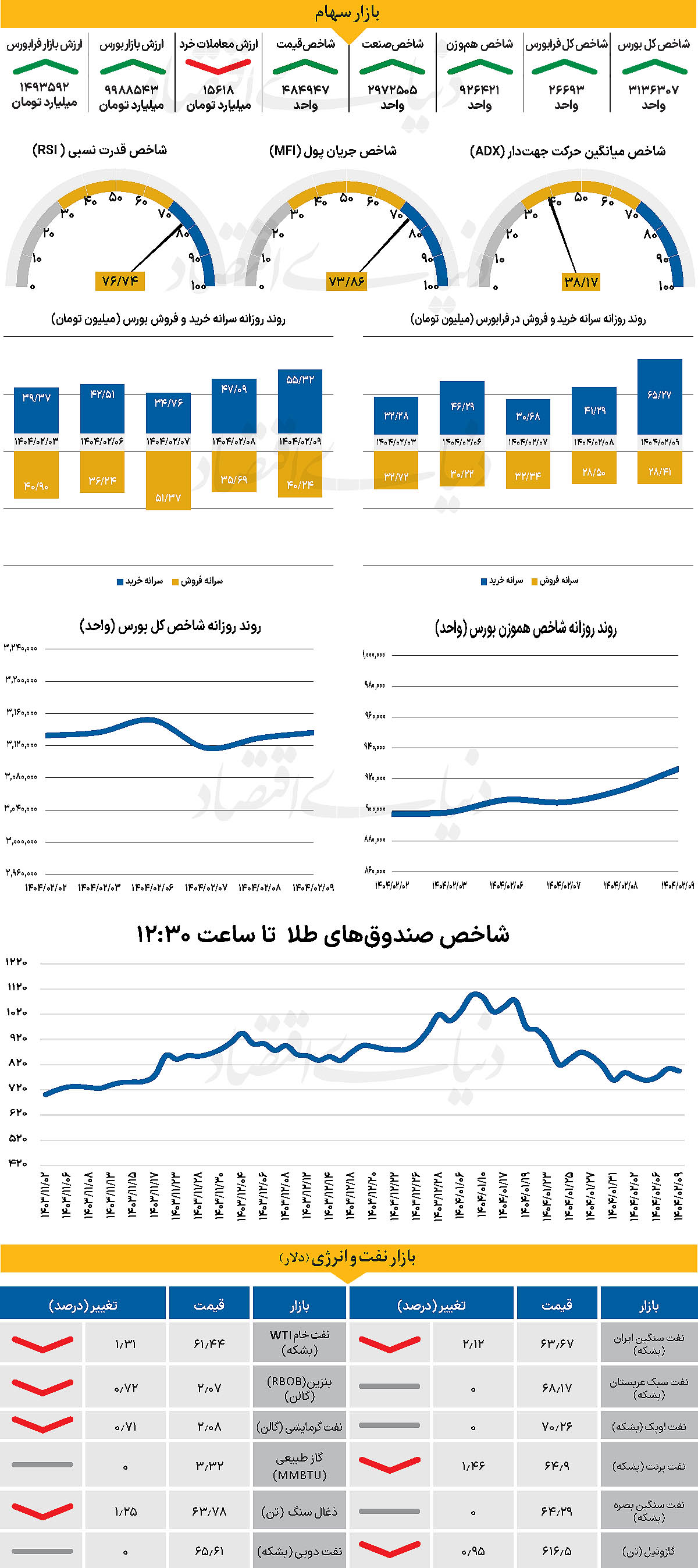

شاخص کل بورس در پایان روز سه شنبه با رشد بیش از 6 هزار واحدی در سطح 3میلیون و 136 هزار واحد قرار گرفت. در ادامه مسیر رو به جلو شاخص کل و در خلال روز گذشته، شاخص یادشده با رشد 0.22درصدی، از نیمه کانال 3 میلیون و 130 هزار واحد عبور کرد. هرچند بررسی این شاخص نشان از کاهش شیب آن طی هفته جاری دارد. شاخص هموزن نیز در سطح 926 هزار و 421 واحد قرارگرفت و رشد بیش از 13هزار و 600 واحدی را به ثبت رساند. از دیگر سو شاخص کل فرابورس نیز با 263 واحد افزایش، در 26هزار و 693واحد ایستاد.

بررسیها نشان میدهد تنها 86میلیارد تومان پول حقیقی به چرخه معاملات وارد شده است.

از دیگرسو، ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی در خلال روز گذشته 15618 میلیارد تومان بوده است که کاهش 13درصدی نسبت به دوشنبه را نشان میدهد. این متغیر که از ابتدای اردیبهشت ماه بیش از 20 همت را به ثبت رسانده بودطی دو روز گذشته کاهش چشمگیری را تجربه کرده است.

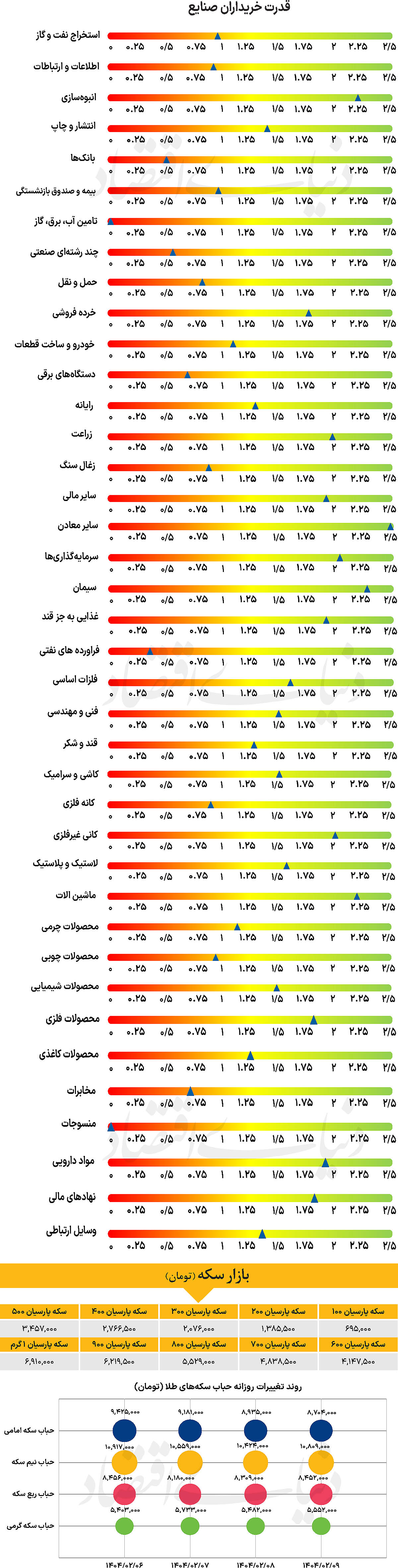

بررسیها نشان میدهد روند رشد بازار سهام در ابتدای سال با محوریت نمادهای شاخصساز بانکی و خودرویی آغاز شده بود، این در حالی است که طی دو هفته گذشته به نمادهای کوچک و متوسط انتقال یافته و روز گذشته نیز همین روند ادامه یافت. به طوری که ۸۱درصد از نمادهای بورس در محدوده مثبت و با صف خرید بسته شدند، اما شاخص کل تغییر محسوسی نداشت و شاخص هم وزن رشد قابل ملاحظهای را به ثبت رساند.

به عقیده تحلیلگران در حالی که فضای بازار به دلیل ادامه مذاکرات مثبت باقی مانده، اما بلاتکلیفی در نتایج مذاکرات مانع از ورود سرمایههای جدید شده و به همین دلیل، رشد بازار عمدتا بر دوش شرکتهای بنیادی کوچک و متوسط قرار گرفته است. در بخش صنایع نیز نمادهای کوچک و متوسط این صنایع افزایش چشمگیری داشتند. در مجموع، تا زمانی که مذاکرات در مسیر فعلی ادامه یابد، پیشبینی میشود حرکت نقدینگی در بورس به سوی نمادهای کوچک و متوسط تداوم داشته باشد، مگر اینکه شکست مذاکرات مسیر بازار را تغییر دهد.

بازار خارجی

چشمانداز کاهشی دلار

شروع ضعیف دلار در ابتدای هفته یادآور این نکته بود که حتی اگر بدترین بحران اعتماد به ارزش ذخیرهای دلار پشت سر گذاشته شده باشد، بازارها همچنان عملکرد اقتصادی آمریکا را به سرنوشت دلار گره میزنند.

هفتهای مملو از انتشار دادهها ممکن است فرصتهای متعددی برای بازگشت به موقعیتهای فروش دلار، پس از تعدیل موقعیتهای معاملاتی هفته گذشته، فراهم کند.

گزارش اطمینان مصرفکننده در ماههای گذشته یکی از مهمترین دادههای مورد بررسی بازار بوده و به عنوان بهترین شاخص پیشنگر برای تاثیر تعرفهها بر هزینهکرد مصرفکنندگان تلقی شده است.

برآورد اجماعی در مورد این شاخص پراکنده است و عمدتا حول کاهش از ۹۳ به ۸۸ قرار دارد. ممکن است بازارها دیگر همان سطح از توجه گذشته را به این گزارش نداشته باشند چرا که تمرکز در حال انتقال به دادههای سخت مانند گزارش تولید ناخالص داخلی و بهویژه بازار کار است.

در نهایت، ضعف در بازار کار است که میتواند واکنش سریعتری را از سوی فدرال رزرو به دنبال داشته باشد.

در نتیجه، کاهش بیشتر از انتظار در فرصتهای شغلی یا افزایش چشمگیر در اخراجها در گزارش JOLTS روز سهشنبه میتواند اثرات ماندگارتری بر دلار داشته باشد. انتظار میرود تعداد اخراجها از 1.79میلیون به حدود 1.82 میلیون در ماه مارس افزایش یابد. این امر یک روند صعودی چندماهه و چندساله را تایید میکند، اما هنوز نشانهای از اینکه تعرفهها تاکنون موجب بحران در بازار کار شده باشند وجود ندارد.

پس از اخبار مربوط به تعرفه خودرو، دلار بخشی از زیانهای خود را جبران کرده و همچنین با حمایت دیرهنگام بازار سهام آمریکا همراه شده است. انتظار میرود دلار همچنان تحتتاثیر اخبار مربوط به تعرفهها نوسان داشته باشد. در مجموع، ریسکها در هفته جاری برای دلار به سمت نزولی بودن تمایل دارند.