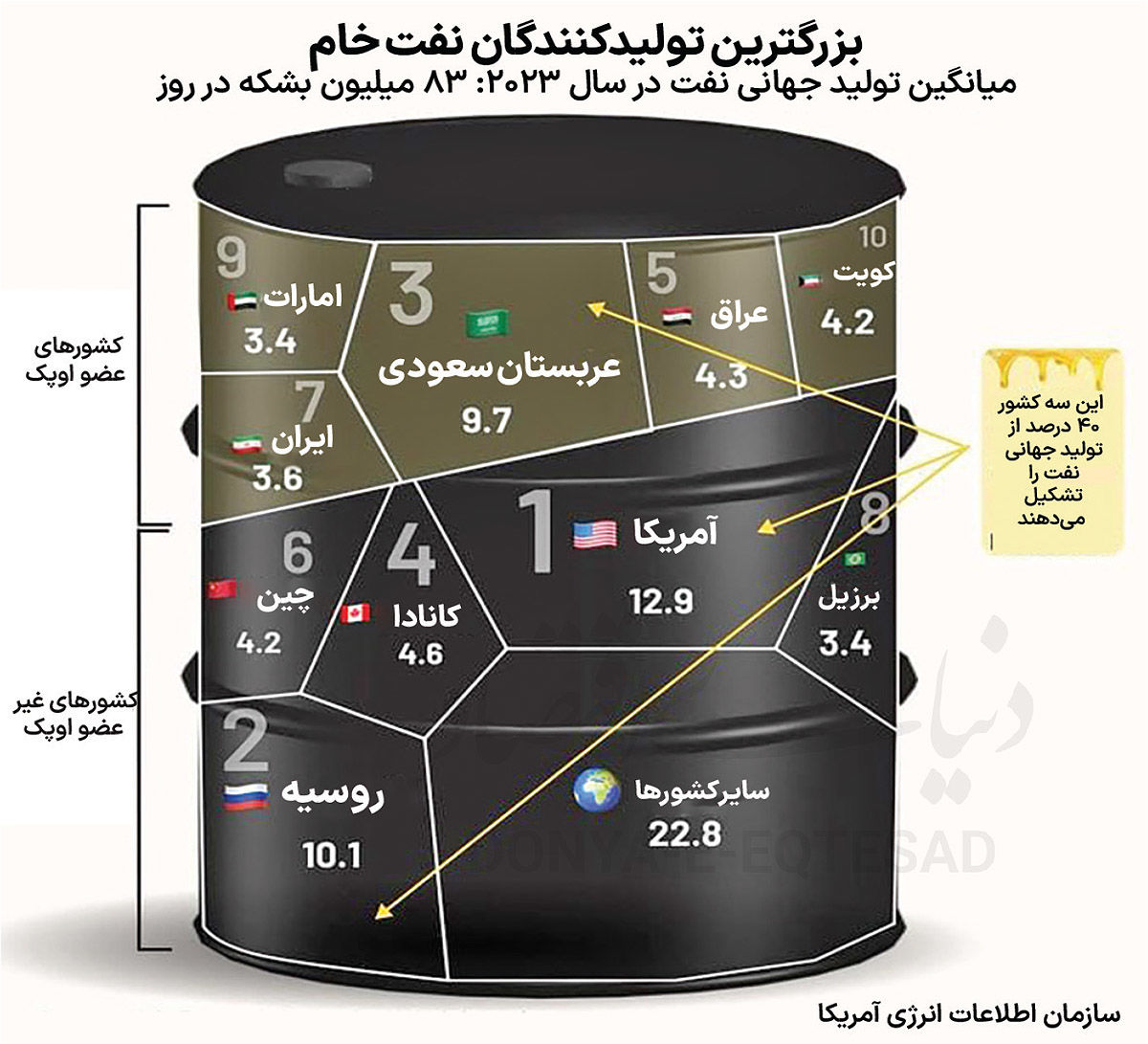

آمریکا، روسیه و عربستان ۴۰درصد از کل نفت جهان را در سال۲۰۲۳ تولید کردند

سلطنت سهگانه بر طلایسیاه

نکته کلیدی در این میان، تمرکز شدید تولید در دست سه کشور است: ایالاتمتحده، روسیه و عربستانسعودی که مجموعا بیش از ۳۲میلیون بشکه در روز تولید کردهاند؛ معادل حدود ۴۰درصد کل نفتخام تولیدی جهان. این تمرکز بالا، نهتنها بازتابدهنده توان فنی، زیرساختی و منابع زیرزمینی این کشورهاست، بلکه بیانگر میزان نفوذ ژئوپلیتیک و قدرت تنظیمگری آنها در بازار جهانی انرژی است. در این گزارش، ضمن بررسی جایگاه و ساختار تولید هریک از این بازیگران، به تحلیل پیامدهای این تمرکز بر بازار جهانی، نقش ایران در این معادله و چشمانداز آینده خواهیم پرداخت.

۱. ایالاتمتحده: هژمونی شیل در بازار جهانی

آمریکا با تولید متوسط ۱۲میلیون و ۹۰۰هزاربشکه در روز در سال۲۰۲۳، نهتنها جایگاه خود را بهعنوان بزرگترین تولیدکننده نفتخام حفظ کرد، بلکه توانست شکاف خود با سایر رقبا را افزایش دهد. نکته قابلتأمل آن است که برخلاف تصور عموم، بیش از ۷۰درصد از تولید نفت آمریکا از منابع نفت شیل(Tight Oil) تامین میشود؛ منابعی که از طریق فناوریهایی چون حفاری افقی و شکست هیدرولیک(Fracking) استخراج میشوند. این فناوریها هزینه تولید را کاهش داده و بازگشت سرمایه را سریعتر کردهاند. همچنین به شرکتهای کوچک و متوسط آمریکایی اجازه دادهاند که با انعطافپذیری بالا، تولید را با نوسانات قیمت تطبیق دهند. بهعبارت دیگر، آمریکا اکنون تنظیمگر غیردولتی بازار نفت است و اگر قیمتها بالا برود، شرکتهای شیل وارد عمل میشوند و عرضه را افزایش میدهند و در صورت کاهش قیمت، بهسرعت تولید را متوقف میکنند. نکته دیگر، موقعیت صادراتی آمریکا است. با زیرساختهای گسترده صادراتی در بنادر خلیج مکزیک، این کشور توانسته سهم خود را در بازارهایی همچون اروپا(بهویژه پس از کاهش واردات نفت از روسیه) و آسیا افزایش دهد. این تحولات، آمریکا را به بازیگری مستقل، انعطافپذیر و موثر در ژئوپلیتیک انرژی تبدیل کردهاست.

۲. روسیه: صادرات نفت در سایه تحریم

روسیه در سال۲۰۲۳ با تولید ۱۰میلیون و ۱۰۰هزار بشکه در روز دومین تولیدکننده بزرگ نفتخام جهان باقیماند، با وجود آنکه تحتسختترین تحریمهای غرب پس از جنگ اوکراین قرار داشت. پرسش اصلی این است: روسیه چگونه توانسته چنین سطح بالایی از تولید را حفظ کند؟ پاسخ در چرخش راهبردی به شرق نهفته است. روسیه بخش زیادی از صادرات نفتخام خود را از طریق تخفیفهای قابلتوجه (تا ۳۰درصد) به کشورهایی چون چین، هند و ترکیه روانه کردهاست، همچنین با استفاده از ناوگان نفتکشهای سایه، تغییر پرچم، بیمههای غیرغربی و مسیرهای غیرمستقیم، توانسته از زیرساختهای تحریمی عبور کند. با وجود کاهش درآمد نفتی بهدلیل تخفیفهای اجباری، کرملین همچنان از محل صادرات نفت، بخش عمده بودجهخود را تامین میکند؛ در واقع نفت برای روسیه یک سلاح ژئوپلیتیک است و نهفقط یک منبع درآمد و همین عامل موجبشده کرملین به هیچ قیمتی حاضر به کاهش تولید یا عقبنشینی از بازارهای آسیا نباشد.

۳. عربستانسعودی: تنظیمگر سنتی بازار

عربستانسعودی با تولید ۹میلیون و ۷۰۰هزار بشکه در روز در سال۲۰۲۳، سومین تولیدکننده بزرگ جهان و رهبر غیررسمی سازمان اوپک باقیماند، اما برخلاف آمریکا و روسیه که تولید خود را بر مبنای منفعت بنگاهها یا اقتصاد ملی تنظیم میکنند، عربستان بهطور سنتی نقش تنظیمگر قیمت جهانی را ایفا کردهاست. در سالگذشته، عربستان چندین نوبت تولید خود را کاهش داد(در قالب توافقهای اوپکپلاس) تا از ریزش قیمت جلوگیری کند. این اقدامها نشانداد که ریاض همچنان به حفظ تعادل بازار و قیمت مطلوب برای پروژههای اقتصادی خود از جمله «چشمانداز ۲۰۳۰» نیاز دارد. با وجود آنکه درآمدهای نفتی بیش از ۷۰درصد بودجهدولت عربستان را تامین میکند، این کشور در تلاش است با سرمایهگذاری در صنایع پتروشیمی، گردشگری و انرژی تجدیدپذیر، وابستگی به نفت را کاهش دهد، با اینحال در کوتاهمدت، نفت همچنان تار و پود سیاستگذاری اقتصادی و ژئوپلیتیک ریاض را شکل میدهد.

ایران با تولید ۳میلیون و ۶۰۰هزار بشکه در روز در سال۲۰۲۳، در رتبه هفتم جهان قرارگرفت؛ جایگاهی که میتوانست بسیار بالاتر باشد، اگر تحریمها، فرسودگی تاسیسات، نبود سرمایهگذاری خارجی و عدمنوسازی زیرساختها وجود نداشت. نفت ایران عمدتا از میادین خشکی جنوبغرب کشور و بخشی نیز از خلیجفارس تامین میشود. با وجود توان فنی داخلی، عدمدسترسی به فناوریهای پیشرفته، افت فشار میادین و مشکلات در صادرات باعثشده ایران نتواند سهم واقعی خود در بازار جهانی را بازپس بگیرد. در همین حال، صادرات نفت ایران عمدتا به چین انجام میشود. اگرچه افزایش صادرات در سالگذشته برای اقتصاد ایران مفید بوده، اما پایداری این وضعیت و امکان بازگشت رسمی ایران به بازارهای جهانی، وابسته به توافقهای دیپلماتیک و رفع تحریمهاست.

مجموع تولید نفت دیگر کشورها به ۲۲میلیون و ۸۰۰هزار بشکه در روز میرسد. این گروه شامل کشورهایی نظیر کانادا، عراق، برزیل، امارات، کویت، چین، نیجریه، قزاقستان و نروژ است. هرچند این کشورها سهم کمتری از بازار دارند، اما نقش پایداری در امنیت انرژی جهانی ایفا میکنند. کشورهایی مانند نروژ و کانادا در تامین نفت برای اروپا اهمیت دارند، درحالیکه عراق و امارات بهدلیل نزدیکی به تنگه هرمز و عضویت در اوپک، در تنظیم عرضه موثرند. برزیل نیز با میدانهای دریایی آبعمیق(pre-salt) سهم فزایندهای در بازار خواهدداشت. یکی از پیامدهای مستقیم تمرکز تولید در دست سه کشور اصلی، افزایش شکنندگی بازار نفت جهانی است.

اگر در هر مقطع، یکی از این کشورها دچار بحران داخلی، حمله خارجی، تحریم یا تصمیم سیاسی شود، عرضه جهانی بهشدت تحتتاثیر قرار میگیرد و قیمتها بهسرعت دچار جهش خواهند شد. اتفاقهایی همچون تحریم نفت روسیه، حملات به زیرساختهای نفتی عربستان (مثل آرامکو در ۲۰۱۹)ویا حتی کاهش تولید برنامهریزیشده از سوی اوپکپلاس همگی توانستهاند در عرض چند روز بازار را متلاطم کنند. با وجود بحثهای گسترده درباره گذار به انرژیهای پاک و کربنزدایی، آمارها نشان میدهند که نفت همچنان منبع غالب تامین انرژی جهان در دههپیشرو خواهد بود.

تقاضای نفت بهویژه در کشورهای درحالتوسعه آسیا، همچنان رو به افزایش است. سازمانهای بینالمللی پیشبینی میکنند که تقاضای نفت در دهه۲۰۳۰ به اوج خود برسد، اما ساختار قدرت تولید احتمالا تا آن زمان تغییری نخواهد کرد، مگر آنکه تحولات ژئوپلیتیک یا فناوریهای انقلابی(مانند خودروهای برقی یا انرژیهای ترکیبی) موجب برهمخوردن این توازن شوند. تمرکز ۴۰درصدی تولید نفت در دست سه کشور اصلی جهان، اگرچه برای بازار از منظر عرضه قابلپیشبینی مطلوب است، اما از منظر امنیت انرژی جهانی، خطری بالقوه محسوب میشود.

قدرت زیاد در دستان اندک، یعنی بازاری حساس، سیاسی و آسیبپذیر. در دنیایی که اقتصاد، سیاست و محیطزیست بیش از پیش درهم تنیده شدهاند، نفت همچنان برگ برنده دولتها در مذاکرات و مناقشات است و در این میان، تنها کشورهایی که بتوانند از توان تولیدی بهنفع نفوذ ژئوپلیتیک و توسعه پایدار داخلی استفاده کنند، در بازی جهانی باقی خواهند ماند.