برات الکترونیکی تامین مالی زنجیرهای برای نخستینبار منتشر شد

تسهیل تامین مالی شرکتی با برات

برات چیست و چه اهمیتی دارد؟

طبق تعاریف حقوقی، برات نوشتهای است که به موجب آن شخصی به شخص دیگر دستور میدهد که در موعد معین مبلغی را به شخص سومی یا به هر کسی که وی حواله دهد، بپردازد. تعریف برات شباهت زیادی به مفهوم سفته دارد، با این حال برات دو تفاوت اساسی با سفته دارد: در برات مکان و چگونگی پرداخت وجه شرط اصلی است و هرگاه گیرنده وجه، مطالبه یا اعتراض کند آثاری بر آن مترتب است. اما در سفته که بدهکار آن را امضا میکند، وجود محل اهمیتی نخواهد داشت. به این معنا که در موعد مقرر باید سفته پرداخت شود. همچنین در برات قید اسم طلبکار الزامی است؛ زیرا از شرایط اساسی برات این است که اسم شخصی که برات در وجه یا حوالهکرد او پرداخت میشود، ذکر شود. اما در سفته میتوان به نام حامل، بدون ذکر اسم شخص معینی سفته را صادر کرد.

مزایای برات الکترونیکی

برات یکی از اساسیترین اسناد مورد استفاده در فعالیتهای تجاری است و الکترونیکی شدن صدور این اسناد میتواند هزینههای معاملاتی معاملهگران را کاهش دهد، تامین مالی تولید را آسانتر کند، استفاده از اسناد کاغذی را کاهش دهد و شفافیت در معاملات را افزایش دهد. صدور برات الکترونیکی همچنین یکی از اقداماتی است که میتواند منجر به گرایش بیشتر تولیدکنندگان برای استفاده از ریال شود و از این مجرا منجر به تقویت حکمرانی ریال شود.

چه تحولی در حوزه برات اتفاق افتاده است؟

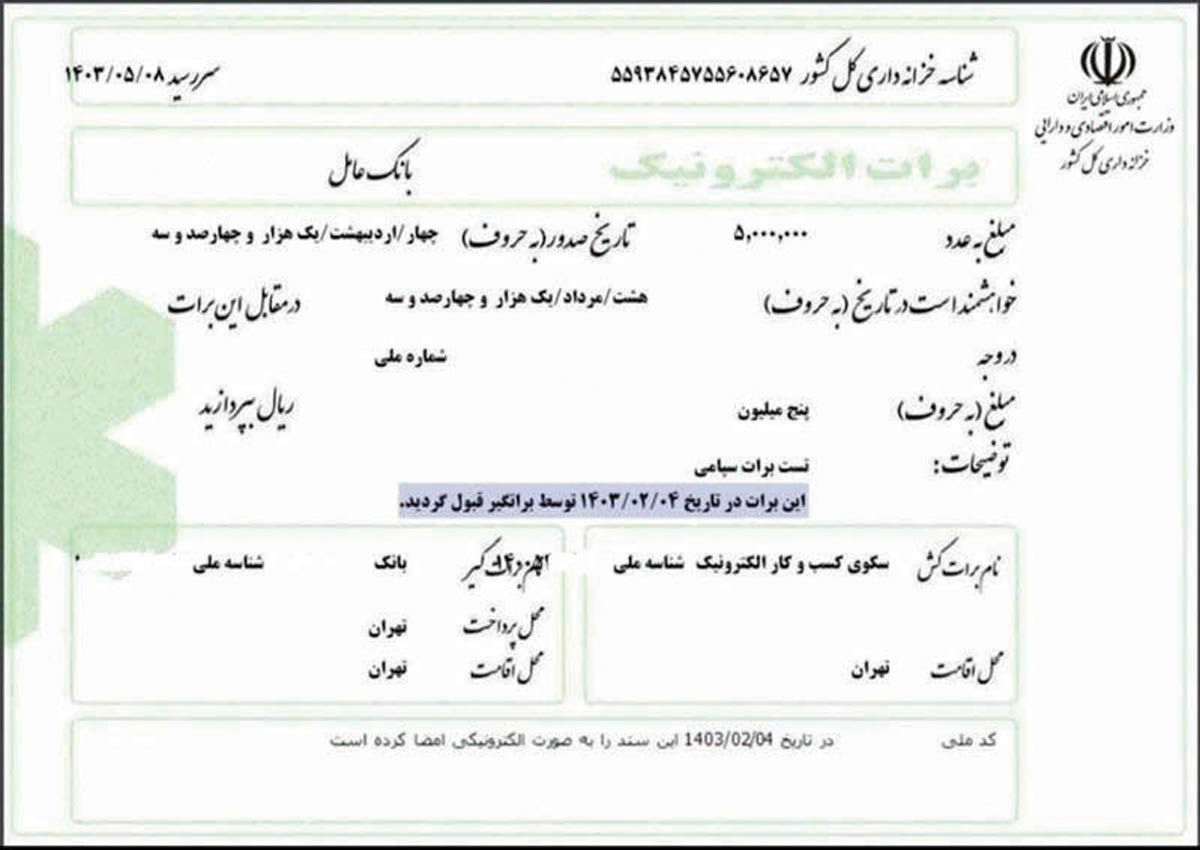

به گزارش بانک مرکزی، این بانک در ادامه برنامههای خود برای توسعه ابزارهای تامین مالی زنجیرهای و با هدف تسهیل تامین مالی بنگاههای اقتصادی نسبت به طراحی و عملیاتیسازی «برات الکترونیکی تامین مالی زنجیره تامین» از طریق بانکهای صادرات و تجارت اقدام کرد. برای گسترش تامین مالی زنجیره تولید و اجراییسازی شیوهنامه اجرایی استفاده از برات الکترونیکی (که طی بخشنامه شماره ۰۰.۲۸۳۹۶۲ مورخ ۱۴۰۰.۰۹.۲۹ به شبکه بانکی کشور ابلاغ شده است) با تلاشهای صورتگرفته و فراهمسازی الزامات سامانهای و فناورانه و با همکاری بانکهای صادرات ایران، تجارت و ملی ایران و همچنین وزارت امور اقتصادی و دارایی بهرهبرداری تجاری از این ابزار در تاریخ سوم اردیبهشت ماه سال جاری عملیاتی شد و اولین برات الکترونیکی توسط دو بانک صادرات ایران و تجارت صادر شد.

در چارچوب این ابزار اشخاص حقیقی و حقوقی میتوانند برای تامین سرمایه در گردش مورد نیاز فعالیت اقتصادی خود اقدام کنند. لازم به ذکر است برات الکترونیکی سندی غیر کاغذی است که با درخواست براتدهنده (براتکش) یعنی خریدار در وجه یا به حوالهکرد دارنده برات یعنی فروشنده و بر اساس اعتبار خریدار صادر میشود. سررسید این ابزار یک تا دوازدهماهه است و بانک عامل بهعنوان رکن براتگیر، بازپرداخت مبلغ در سررسید را تقبل میکند. برخی از مزایای برات الکترونیکی عبارتند از: قابلیت انتقال در زنجیرههای فعالیتهای اقتصادی –امکان صدور برات الکترونیکی تا سقف ۲۰۰فروش سال گذشته بنگاه خریدار– امکان تنزیل توسط شبکه بانکی در صورت گذشت یک چهارم از عمر برات یا دو بار گردش در زنجیره با توسعه استفاده از این ابزار برای کل شبکه بانکی ظرفیت مناسبی بهمنظور تامین مالی بنگاههای اقتصادی در طول زنجیرههای فعالیت آنها فراهم شده است.

بر اساس بخشنامه مورخ ۱۴۰۳.۰۱.۲۶ بانک مرکزی به شبکه بانکی امکان صدور ۸۰هزار میلیارد تومان برات الکترونیکی توسط شبکه بانکی در سال۱۴۰۳ پیشبینی شده است که میتواند در کنار سایر ابزارهای تامین مالی اعم از اوراق گام و تسهیلات نقش موثری در تحقق اهداف شعار سال ایفا کند.