گزارشی از دومین روز همایش چشمانداز اقتصاد ایران ۱۴۰۴؛

دیدهبانی بازارها در سال پرریسک

در روز پایانی همایش چشمانداز اقتصاد ایران ۱۴۰۴ روند قیمتی داراییها و مسیر آینده اقتصاد دیجیتال بررسی شد

فرهاد نیلی، اقتصاددان در همایش گروه رسانهای «دنیایاقتصاد» تاثیر متغیرهای کلان بر مولفههای اصلی صورتهای مالی را بررسی کرد. / عکس: صبا طاهریان - دنیای اقتصاد

فرهاد نیلی، اقتصاددان در همایش گروه رسانهای «دنیایاقتصاد» تاثیر متغیرهای کلان بر مولفههای اصلی صورتهای مالی را بررسی کرد. / عکس: صبا طاهریان - دنیای اقتصاد

اقتصاد در تنگنا

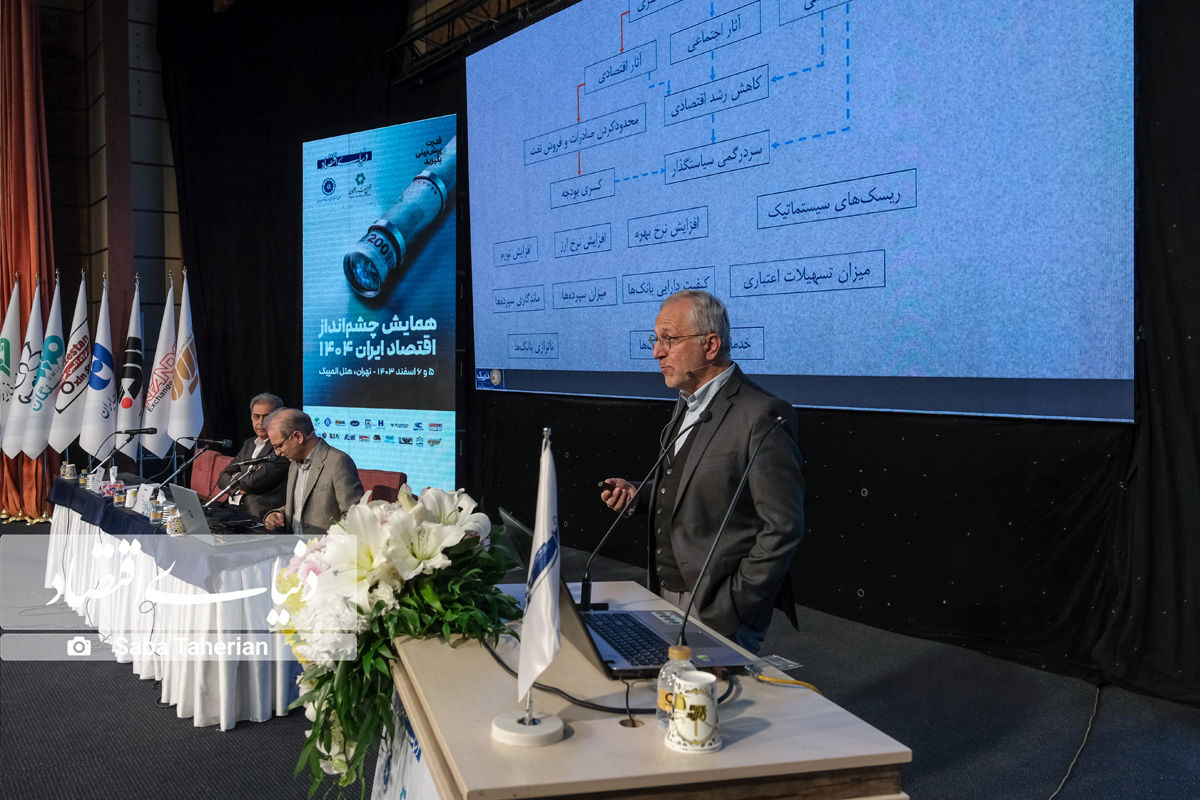

فرهاد نیلی بهعنوان نخستین سخنران نشست «بازتاب تغییرات مولفههای کلان در صورتهای مالی بانکها» سخنان خود را با اشاره به اثرپذیری فضای اقتصاد کلان و بانکها از شوکهای بیرونی آغاز کرد و گفت: «تحولات اقتصاد کلان، بهویژه شوکهای بیرونی، تاثیر مستقیمی بر بخشهای مختلف اقتصادی از جمله نظام بانکی دارند. از جمله مهمترین این شوکها، باید به کاهش فروش نفت ایران در نتیجه سیاستهای بینالمللی اشاره کرد که میتواند پیامدهای گستردهای بر رشد اقتصادی، کسری بودجه و سیاستگذاری در کشور داشته باشد.» او در ادامه به بررسی نحوه سرایت این فشار به بخشهای مختلف اقتصاد و تاثیر آن بر ترازنامه بانکها پرداخت.

نیلی افزود: «در بودجه سال۱۴۰۴، صادرات نفت یکمیلیون و ۲۵۰هزار بشکه در روز با قیمت ۶۲دلار در نظر گرفته شده است. اما در شرایط فعلی، ما در برابر یک دوراهی مهم اقتصادی قرار داریم. از یکسو، آمریکا اعلام کرده که قصد دارد میزان صادرات نفت خود را تا ۳میلیون بشکه در روز افزایش دهد. در نتیجه این اقدام آمریکا، اگر صادرات نفت ایران به ۵۰۰هزار بشکه کاهش یابد، تاثیر چشمگیری بر اقتصاد جهانی نخواهد داشت؛ اما فشار اقتصادی بسیاری بر ایران وارد خواهد شد. از طرفی، اعمال فشار حداکثری بر چین برای کاهش خرید نفت از ایران نیز از چالشهای پیشرو به شمار میرود.

یکی از پیامدهای این وضعیت افزایش کسری بودجه دولت است که یا افزایش بدهی دولت به نظام بانکی را به دنبال دارد یا با تامین مالی از طریق انتشار اوراق قرضه پوشش داده میشود. مادامی که شرایط مساعد باشد، میزان این بدهیها به نظام بانکی در سطوح قابل مدیریت خواهد بود. اما در شرایط بحرانی، این بدهی ممکن است به ۵۸۰هزار میلیارد تومان برسد که بار مالی سنگینی بر اقتصاد کشور تحمیل خواهد کرد. البته که اصل بدهی از نظر محل تامین مالی تفاوتی ندارد، اما نرخ بهره آن بسیار تعیینکننده خواهد بود. اگر دولت بخواهد از طریق انتشار اوراق قرضه تامین مالی کند، باید نرخ بهره بالایی بپردازد؛ درحالیکه تامین مالی از بانکها معمولا با نرخهای پایینتری انجام میشود. این امر موجب بروز اختلافنظر میان بانک مرکزی، وزارت اقتصاد و سازمان برنامه و بودجه خواهد شد که حلوفصل آن به مداخله نهادهای بالاتر نیاز پیدا خواهد کرد.

در نهایت این فشار اقتصادی بر یکی از متغیرهای اصلی تورم، نرخ بهره و یا نرخ ارز تخلیه خواهد شد که هر یک از این متغیرها ذینفعانی دارد. در صورتی که تورم افزایش یابد، بیشترین فشار بر حقوقبگیران، کارمندان، کارگران و سپردهگذاران خواهد بود. چنانچه افزایش نرخبهره بهعنوان راهکار انتخاب شود، وامگیرندگان و دولت متحمل فشار خواهند شد؛ زیرا دولت مجبور میشود هزینههای بیشتری برای تامین مالی بدهیهای خود بپردازد. درحالیکه در صورت افزایش نرخ ارز، فشار اقتصادی بر واردکنندگان و بخش تجاری کشور وارد خواهد شد.

بررسی تاریخچه تورم در کشور نشان میدهد که نرخ تورم در بازهای بین حداقل ۲۰درصد تا حداکثر ۵۵درصد متغیر بوده است. بنابراین، بروز تورم در این محدوده امری دور از انتظار نخواهد بود. از سوی دیگر، نرخ بهره نیز در محدودهای بین ۱۵ تا ۴۵درصد قابل پیشبینی است. این شرایط، بستری برای تنش میان سیاستگذاران پولی و مالی کشور فراهم میآورد؛ چراکه هر یک در تلاش خواهند بود تا بار ناشی از این وضعیت را به حوزه مسوولیت دیگری منتقل کنند. در چنین شرایطی، امکان جذب سرمایهگذاری خارجی یا بهرهگیری از وامهای بینالمللی تقریبا منتفی است. از این رو، نحوه توزیع و مدیریت این فشار اقتصادی، یکی از چالشهای اساسی پیش روی اقتصاد کشور خواهد بود.

سناریوی احتمالی بانک مرکزی

درصورتیکه بانک مرکزی بپذیرد افزایش تورم برای ثابت نگاه داشتن نرخ بهره اجتنابناپذیر است و فشار اقتصادی از طریق ترازنامه بانکها تخلیه شود، سیاست کنترل ترازنامه کنار گذاشته خواهد شد. در مقابل، اگر بانک مرکزی بتواند اجماعسازی کند و تصمیمگیران را متقاعد سازد که این فشار باید از طریق افزایش نرخ بهره جبران شود، سیاستهای پولی به سمت کنترل نقدینگی و افزایش نرخ بهره با هدف مهار تورم هدایت خواهد شد.

نکته حائز اهمیت آن است که در این شرایط، یک بازی با جمع صفر شکل گرفته است؛ به این معنا که امکان کاهش همزمان تورم و نرخ بهره وجود ندارد. از این رو، سیاستگذاران ناگزیرند میان این دو مسیر، یکی را برگزینند. با این حال، احتمال دیگری نیز وجود دارد مبنی بر اینکه میزان تغییرات اعمالشده کافی نباشد. در چنین شرایطی، میزان فشار وارده بر نظام اقتصادی نقش تعیینکنندهای خواهد داشت. افزایش این فشار میتواند هماهنگی میان سیاستهای پولی و مالی را دشوارتر کند و تصمیمگیری در سطوح بالاتر را ضروری سازد.

تجارب گذشته نشان میدهد که سیاستگذاری در این حوزه بهصورت تدریجی و غیرمستقیم انجام شده است؛ به این معنا که سیاستگذار در ابتدا اجازه افزایش تورم را داده و سپس، با وخیمتر شدن شرایط، مداخله کرده و سقفی برای تورم تعیین کرده است. در ادامه این روند، سیاست افزایش نرخ بهره و کنترل ترازنامه بانکها اجرا خواهد شد. به نظر میرسد که این شیوه سیاستگذاری که بهصورت نوسانی و همراه با عدم قطعیت دنبال میشود، در آینده نیز تکرار خواهد شد.

در چنین شرایطی، وضعیت اقتصادی بهگونهای خواهد بود که نرخ بهره واقعی تغییر محسوسی نخواهد داشت. در این وضعیت، پیامدهای کلان اقتصادی از منظر اسمی (Nominal) چشمگیر خواهد بود؛ اما تاثیرات واقعی شدیدی ایجاد نخواهد کرد. با این حال، چنانچه بانک مرکزی نتواند این سیاست را بهدرستی اجرا کند و فشار تورمی بهجای انعکاس در نرخ بهره، از مسیرهای دیگری تخلیه شود، شرایط وخیمتر میشود و ناترازی بانکها تشدید خواهد شد.

افزایش ناترازی در نظام بانکی به بروز مشکلات عمیقتری در این حوزه منجر خواهد شد. در مقابل، درصورتیکه سیاستهای اصلاحی در جهت کاهش این ناترازی اتخاذ شود، بخشی از فشارهای اقتصادی کاسته خواهد شد. در چنین شرایطی، اثرات ثانویه (Secondary Effects) این سیاستها نیز آشکار میشود و میتواند مسیر حرکت نظام بانکی و اقتصاد کشور را تحت تاثیر قرار دهد.

بانکها در چاله ناترازی

با بررسی تاریخ نظام مالی ایالات متحده در سه قرن اخیر، مشخص میشود که در هر دورهای که جنگی رخ داده، بدهی دولت افزایش یافته، اما تورم تحت کنترل باقی مانده است. در این نظام، تامین مالی عمدتا از طریق بازار بدهی و انتشار اوراق انجام میشود و نرخ بهره افزایش مییابد؛ درحالیکه سیاستهای پولی تلاش کردهاند فشار تورمی را از طریق مدیریت نرخ بهره مهار کنند. این رویکرد، درسی مهم در سیاستگذاری مالی است که تاکنون در نظام تصمیمگیری اقتصادی کشور ما جایگاهی نیافته و ممکن است منجر به تکرار خطاهای مشابه در ۲۵۰سال گذشته شود.

مطالعات اقتصادسنجی نشان میدهد که افزایش شکاف تورمی (یعنی فاصله تورم از روند بلندمدت آن) منجر به نوسانات نرخ ارز و تغییرات در نرخ بهره میشود. این سه عامل، در تعامل با یکدیگر، تاثیر مستقیمی بر ترازنامه بانکها دارند. بررسی ترازنامه بانکها، شامل داراییها (مانند رشد تسهیلات و افزایش مطالبات غیرجاری ریالی و ارزی) و بدهیها (نظیر رشد سپردهها و تغییر در نسبتهای مالی) نشان میدهد که در صورت تخلیه فشارهای اقتصادی بر تورم، ناترازی بانکها تشدید خواهد شد.

نرخ ارز نیز تاثیر مشابهی بر ترازنامه بانکها دارد؛ اما نرخ سود بانکی میتواند بهعنوان عاملی تعدیلکننده عمل کند و ناترازی را کاهش دهد. با این حال، بیتوجهی سیاستگذار به پایداری سپردهها ممکن است شرایط را وخیمتر سازد؛ زیرا افزایش تسهیلات مبتنی بر سپردههای جاری میتواند به رشد نقدینگی و در نتیجه افزایش فشارهای تورمی منجر شود. در مقابل، افزایش نرخ سود بانکی میتواند موجب تقویت پایداری سپردهها شود و تا حدی از پیامدهای منفی جلوگیری کند.

در مجموع، بررسیهای انجامشده در این پژوهش نشان میدهد که اقتصاد کشور تحت فشار شدیدی قرار دارد؛ فشاری که اگرچه میتوانست از طریق سیاستهای دیپلماتیک کاهش یابد، اما به نظر میرسد این مسیر مورد توجه قرار نگرفته است. اکنون که این فشارها وجود دارند، میتوان با اتخاذ سیاستهای مناسب، وضعیت را مدیریت کرد. با این حال، فضای سیاستگذاری بسیار محدود است؛ اما همچنان گزینههایی برای مدیریت شرایط وجود دارد.

بااینحال، در صورت انتخاب بدترین سناریو، یعنی اجرای سیاستهای متناقض و ناپایدار که هر روز منجر به اتخاذ تصمیمی متفاوت میشود، میزان سردرگمی در میان فعالان اقتصادی افزایش یافته و پیامدهای کلان این وضعیت بسیار مخرب خواهد بود.

سلامت به بانکها بازمیگردد؟

در بخش دیگری از این برنامه مهرداد سپهوند، مدیر مرکز پژوهشهای مالی و اقتصادی گروه رسانهای دنیایاقتصاد به بررسی رابطه دولت، بانکها و بانک مرکزی پرداخت. او در اینباره گفت: «قانونگذار و دولت در مواقعی که باید تسهیلگری کند، محدودیت ایجاد میکند و در جاهایی که باید محدودیت کند، آن را رها میکند. او این موضوع را از این حیث که پای تامین مالی بانکها در میان است، بررسی کرد.»

به گفته او یکی از این منابع تامین مالی، بانکها هستند. شواهد گویای آن است که بانک مرکزی از ابزارهای نامتعارفی مثل کنترل نقدینگی استفاده کرده و بانکها را ملزم کرده است که میزان رشد نقدینگی از حدی بیشتر نباشد. این صحبت برمیگردد به یک دوگانگی که همیشه درباره نظام بانکی ما وجود دارد؛ چراکه بانکها هم نقش تامین مالی و هم در کنترل ریسک را برعهده دارد. در ایران، بانک مرکزی در جایی که باید رها کند، یعنی بحث نرخگذاری و تامین مالی، محدودیت ایجاد میکند و در جایی که باید کنترل کند، یعنی مدیریت ریسک، متاسفانه رها کرده است. نظام بانکی کشور با ناترازی و عدم تعادل جدی مواجه است. پرسش اساسی این است که آیا امکان بازگشت به سلامت بانکی وجود دارد؟ در این راستا، باید میزان ریسک فعلی و هزینههای اصلاح آن مشخص شود.

واژه «ناترازی» در نظام بانکی بهطور دقیق تعریف نشده و بیشتر به جریانهای نقدی آتی مرتبط است. آنچه امروز با آن مواجهیم، بانکهایی با سرمایه منفی یا بهاصطلاح «بانکهای زامبی» هستند که بدون کارکرد موثر، همچنان در سیستم باقی مانده و موجب اخلال در اقتصاد میشوند.

در مقابل، بانک سالم نهادی است که از نظر سرمایه و نقدینگی در وضعیت مطلوبی قرار دارد. بانکهای ناسالم یا هماکنون دچار بحرانند یا در آینده نزدیک با مشکلات جدی مواجه خواهند شد، مگر اینکه اصلاحات ساختاری در مدل کسبوکار و حاکمیت آنها انجام شود. بنابراین، بازگشت به سلامت بانکی مستلزم اجرای سیاستهای اصلاحی و کاهش ریسکهای موجود برای ایجاد ثبات در نظام مالی کشور است.

بررسیهای آماری نشان میدهد که ۳۷درصد از بانکهای کشور در وضعیت سالم، ۳۱درصد در وضعیت ناسالم و ۳۲درصد بهعنوان بانکهای زامبی شناخته میشوند. مفهوم «ناترازی» بهتنهایی گویای چالش اصلی نظام بانکی نیست، بلکه مساله اساسی، وجود بانکهای ناسالم و لزوم اصلاح ساختار آنهاست.

در سالهای اخیر، اقدامات متعددی برای بهبود این وضعیت انجام شده و در مقایسه با دورههای گذشته، تلاشهای بیشتری در این زمینه صورت گرفته است. بخشی از این اقدامات شامل الزام بانکهای دولتی به افزایش سرمایه در برنامه هفتم توسعه میشود. بر این اساس، در هیات دولت مقرر شده است که طی ۵سال آینده، ۹۳۴هزار میلیارد تومان افزایش سرمایه برای بانکهای دولتی در نظر گرفته شود.

بازسازی نظام بانکی

سپهوند در ادامه سخنان خود تاکید کرد: «یکی از طرحهای جدید برای ساماندهی بانکهای ناسالم، طرح «گریز نظام بانکی» است. براساس برآوردها، برای بهبود وضعیت کلی نظام بانکی، به حدود ۱۲۰۰همت منابع مالی نیاز است تا نهتنها بانکهای زامبی، بلکه سایر بانکهای ناسالم نیز به سطح استاندارد برسند. با اینحال، در مقایسه با معیارهای بینالمللی، همچنان فاصله قابلتوجهی وجود دارد. بهعنوان نمونه، نرخ کفایت سرمایه در کشورهایی مانند ترکیه و عربستان بین ۱۵ تا ۲۰ درصد است؛ درحالیکه سطح استاندارد در ایران همچنان بسیار پایینتر از این میزان است. برای اصلاح نظام بانکی، برنامهریزی سرمایه باید مبتنی بر ارزیابی دقیق کیفیت داراییها باشد و رویکردی آیندهنگر داشته باشد. همچنین، لازم است که برای شرایط بحرانی، سناریوهای مشخصی تدوین شود. بانک مرکزی بر این موضوع تاکید دارد که بانکها باید مدلهای معتبری برای آزمون بحران و برنامهریزی سرمایه طراحی کنند تا بتوانند تاثیر متغیرهای کلان اقتصادی بر وضعیت مالی خود را پیشبینی کنند.

در نهایت، بهبود وضعیت نظام بانکی و کاهش وابستگی تامین مالی به نظام بانکی مستلزم سرمایهگذاری کلان و تصمیمگیریهای راهبردی است. با توجه به شرایط موجود، این چالشها همچنان نگرانیهای زیادی ایجاد کرده است؛ اما مهم آن است که گامهای موثری در جهت اصلاح این ساختار برداشته شود. مهمترین نکته این است که دولت ابتدا باید اطمینان حاصل کند که ابزارهای کنترلی بهدرستی عمل میکنند، سپس اقدامات اصلاحی را در سایر بخشها اجرا کند.

سرایت بحران به بانکهای سالم

مرتضی اکبری، مدیرعامل پیشین بانک قرضالحسنه مهر ایران بهعنوان آخرین سخنران این نشست گفت: «بانکها معمولا بر اساس سه معیار اصلی مورد تحلیل قرار میگیرند: نقدینگی، میزان درماندگی مالی و ساختار مالی و شفافیت و اجرای حاکمیت شرکتی. این سه معیار، شاخصهای کلیدی تحلیل وضعیت بانکها هستند. بر اساس این شاخصها، بانکهای کشور در سه دسته قرار میگیرند: گروهی از بانکها هر سه معیار را ندارند و در وضعیت نامطلوب قرار دارند، برخی از بانکها دو شاخص از سه شاخص را دارند و تنها تعداد محدودی از بانکها هر سه معیار را دارند و بهعنوان بانکهای سالم شناخته میشوند.

این شاخصها تاثیر مستقیمی بر عملکرد بانکها دارند. نقدینگی، عاملی بسیار مهم است و در کوتاهمدت، کمبود آن میتواند مشکلات جدی ایجاد کند و تبعات آن به کل نظام اقتصادی تسری یابد. افزایش برداشتهای اضافه و تاثیرات تورمی از جمله پیامدهای این وضعیت است. درماندگی مالی و مشکلات ساختاری بانکها در بلندمدت اثرگذار هستند و در نهایت، کیفیت حاکمیت شرکتی نیز نقش مهمی در پایداری بانکها دارد. بانکهایی که از نظر نقدینگی دچار مشکل میشوند، اثرات آن سریعتر در اقتصاد نمایان میشود؛ درحالیکه مشکلات ساختاری و ضعف حاکمیت شرکتی در بلندمدت تاثیرگذار خواهند بود.»

همچنن او ادامه داد: «برای بررسی دقیقتر، یک بانک سالم بهعنوان نمونه انتخاب شد تا تاثیر تحولات اقتصادی بر آن بررسی شود. بر اساس یافتهها، یکی از عوامل کلیدی در وضعیت بانکها، میزان ریسک اعتباری است. هرچقدر این ریسک افزایش یابد، نقدینگی بانک نیز بیشتر تحت تاثیر قرار خواهد گرفت. در صورت وقوع تغییرات اقتصادی پیشبینیشده، این بانک سالم نیز بهتدریج با افزایش ریسک اعتباری مواجه شده و در نهایت دچار ناپایداری خواهد شد.افزایش تمرکز تسهیلاتدهی به مشتریان خاص و کاهش میزان وامدهی از جمله پیامدهای این وضعیت خواهد بود.

یکی دیگر از چالشهای نظام بانکی، تاثیر محدودیتهای ترازنامهای اعمالشده توسط بانک مرکزی است. این محدودیتها باعث شده است که بانکها برای تامین مالی، به استفاده از اقلام خارج از ترازنامه روی بیاورند. هرچقدر استفاده از این اقلام افزایش یابد، نقش تسهیلاتدهی بانکها کاهش و در مقابل، نقش تضمینکنندگی آنها افزایش مییابد. این مساله در بلندمدت میتواند منجر به بروز مشکلات نقدینگی در بانکها شود. در نمونه بررسیشده، مشاهده شد که در سال گذشته، ۹۹درصد از تسهیلات این بانک بهصورت اقلام خارج از ترازنامه بوده است. در صورت ادامه این روند، نرخ نکول تسهیلات از ۲۵درصد به ۲۸درصد افزایش خواهد یافت و بانک سالم نیز در معرض مشکلات جدی قرار خواهد گرفت.

یکی دیگر از فاکتورهای مهم در ارزیابی وضعیت نقدینگی بانکها، تطابق سررسید داراییها با سررسید سپردهها است. هرچقدر این فاصله بیشتر باشد، بانک در آینده دچار مشکلات نقدینگی خواهد شد. پیشبینیها نشان میدهد که در سال آینده، بسیاری از بانکهای سالم نیز با مشکلات نقدینگی مواجه خواهند شد. همچنین، تمرکز در سپردهگذاری نیز عاملی تاثیرگذار است. پایداری منابع بانکها به میزان خرد بودن سپردههایشان بستگی دارد. در شرایط تورمی، سپردههای خرد به سرعت در بازارهای موازی گردش مییابند و باعث کاهش پایداری منابع بانکها و افزایش ریسک نقدینگی آنها میشوند. در نمونه مورد بررسی، این بانک سالم نیز با افزایش تمرکز در سپردهها مواجه شده و احتمال بروز مشکلات نقدینگی در آن افزایش یافته است.

کاهش میزان وامدهی از دیگر پیامدهای شرایط کنونی است. بهدلیل سیاستهای تثبیت نرخ بهره، حاشیه سود بانکها از تسهیلاتدهی کاهش یافته است. در نمونه بررسیشده، این میزان از ۱۰درصد به ۵.۳درصد کاهش یافته و در صورت ادامه این روند، بانکها از واسطهگری مالی خارج شده و به سمت بنگاهداری سوق خواهند یافت. این امر باعث افزایش نقش بانکها در بازار بینبانکی و در بدترین حالت، تامین مالی بانکهای ناسالم از سوی بانکهای سالم خواهد شد که تبعات منفی گستردهای به دنبال خواهد داشت.

در نهایت، بررسیها نشان میدهد که بانکها برای کسب یک ریال درآمد، چه میزان دارایی اختصاص میدهند. در نمونه بررسیشده، این نسبت از ۱۵ریال در سال۱۴۰۱ به ۲۲ریال در سال۱۴۰۳ افزایش یافته و پیشبینی میشود که در سال۱۴۰۴ به ۲۳ریال برسد. این امر نشاندهنده کاهش سودآوری بانک از فعالیتهای اصلی خود و اتکا به درآمدهای غیرعملیاتی است. افزایش این نسبت، نشانه خروج بانک از فعالیتهای واسطهگری مالی و ورود آن به حوزههای غیرعملیاتی است که در نهایت موجب تضعیف ساختار مالی و افزایش ریسک خواهد شد.

با توجه به این تحلیلها، در صورت تداوم شرایط فعلی و تحقق سناریوهای اقتصادی پیشبینیشده، حتی بانکهای سالم نیز با مشکلات نقدینگی، کاهش بهرهوری و خروج از فعالیتهای عملیاتی مواجه خواهند شد. این روند منجر به افزایش بنگاهداری بانکها، ضعف حاکمیت شرکتی و افزایش مداخله دولت و سهامداران در مدیریت بانکها خواهد شد. لذا در صورت ادامه این وضعیت، نمیتوان انتظار داشت که بانکهای کشور در شرایط مطلوب باقی بمانند.

مسیریابی طلا و ارز در سال پرریسک

چشمانداز و موانع اقتصادی توسعه اکوسیستم استارتآپ

شیفت خرید به کهنهسازها

جاده صافکن «رشد اقتصادی»

سال سخت و پرچالش اقتصاد دیجیتال