افزایش هیجانی مالیات دخانیات، مصرفکنندگان را به سمت محصولات فریبنده قاچاق و تقلبی سوق خواهد داد

سود سرشار در جیب سوداگران دخانیات

هرساله در هنگام بررسی لایحه بودجه سالانه در مجلس شورای اسلامی، مذاکرات و بحثهای داغی پیرامون مالیات بر دخانیات شکل میگیرد. بدیهی است اطلاع و آگاهی درست و واقعی از شرایط، لازمه تصمیمگیری در راستای منافع ملی است و کلیه تاثیرگذاران و تاثیرپذیران باید تصویر دقیق و شفافی از ساختار مالیاتی موجود ارائه دهند. همچنین با تامل در پارهای از تجربیات و تحقیقات داخلی و بینالمللی قطعا پیشنهاددهندگان و تصمیمگیران به عنوان نمایندگان مردم به جمعبندی مطلوبی در راستای منافع ملی، سلامت، اشتغال و مبارزه با محصولات قاچاق و تقلبی خواهند رسید.

نگاهی به مالیاتهای فعلی مشمول بر کالاهای دخانی در کشور

- در بند ت ماده 26 قانون دائمی مالیات ارزش افزوده مصوب 13/ 04/ 1401 و اجرایی از 13/ 10/ 1401 مشخصا به مالیات محصولات دخانی اشاره شده است:

انواع سیگار و محصولات دخانی بهشرح زیر مشمول مالیات و عوارض میشوند:

۱- سیگار، توتون پیپ و تنباکوی تولید داخلی، بیست و پنجدرصد (۲۵درصد)

۲- سیگار، توتون پیپ و تنباکوی تولید داخل با نشان بینالمللی که فهرست آن هر سال توسط وزارت صنعت، معدن و تجارت تهیه و با تصویب هیات وزیران ابلاغ میشود، چهلدرصد (۴۰درصد)

۳- سیگار، توتون پیپ و تنباکوی وارداتی، شصت و پنجدرصد (۶۵درصد)

۴- توتون خام وارداتی دهدرصد (۱۰درصد)

۵- توتون فرآوری شده وارداتی (خرمن توتون) سی و پنجدرصد (۳۵درصد)

تبصره ۱- نرخهای تعیینشده از سال دوم اجرای قانون هر سال 5واحددرصد افزایش مییابد تازمانی که نرخ مذکور برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی تولید داخل به پنجاه و پنجدرصد (۵۵درصد)، برای تولیدات داخل با نشان بینالمللی به نود و پنجدرصد (۹۵درصد) و برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی وارداتی به یکصد و بیست و پنجدرصد (۱۲۵درصد) برسد.

- همچنین بر اساس دستورالعملهای وزارت صنعت، معدن و تجارت و قوانین بودجه سالانه حق انحصار به میزان 2درصد ارزش کالا از تولیدکنندگان اخذ و به حساب خزانه کل کشور واریز میشود.

- علاوه بر موارد فوق، عوارض گمرکی بسیار بالا برای مواد اولیه وارداتی نیز تاثیر بسیاری بر درآمدهای دولت از محل صنعت قانونی دخانیات کشور دارد.

به گزارش روابط عمومی انجمن تولیدکنندگان، واردکنندگان و صادرکنندگان محصولات دخانی در حالی که کلیه کالاها و خدمات در کشور مشمول 9درصد مالیات ارزش افزوده هستند، محصولات دخانی به عنوان کالای خاص مشمول مالیات چند برابری (بر اساس خاستگاه نشان مربوطه و با نگاه به حمایت از تولید داخل) قرار گرفته است و رویکرد افزایشی قانونگذار طی دوره مشخص کاملا همراستا با سیاستهای سازمان بهداشت جهانی و وزارت بهداشت، درمان و آموزش پزشکی بوده و بدون وارد آوردن شوک مالیاتی به صنعت و بازار، فعالان قانونی حوزه تولید و توزیع را قادر به برنامهریزی درست جهت تامین نیاز داخلی و جلوگیری از هجوم محصولات قاچاق و تقلبی میکند.

بر اساس گزارشهای میزان تولید و مصرف محصولات دخانی در کشور و با یک محاسبه ساده مشخص میشود که میزان مالیات و عوارض پرداختی توسط تولیدکنندگان قانونی در سالجاری عدد بسیار بالایی (بالغ بر 120هزار میلیارد ریال) بوده و با توزیع عاقلانه آن بین دستگاههای مربوط و هزینهکرد درست میتوان گامهای ارزشمند و موثری در راستای پیشگیری از مصرف و درمان عوارض حاصل از مصرف برداشت؛ اما آیا افزایش ناگهانی و هیجانزده مالیات منجر به کاهش مصرف و افزایش عواید دولت خواهد شد؟

تجربیات و پژوهشهای معتبر بینالمللی حاکی از آن است که تنها گزینه مصرفکنندگان پس از بالا رفتن قیمت و پایین آمدن قدرت خرید، کنار گذاشتن محصولات نبوده و به سمت محصولات جایگزین متمایل میشوند. حال با توجه به شرایط خاص جغرافیایی کشور عزیزمان و احاطه آن توسط برخی کشورها که بعضا مبدأ اصلی تولید و توزیع محصولات قاچاق و تقلبی دنیا هستند و همچنین شرایط خاص اقتصادی، توجه به قدرت خرید مردم لازم به نظر میرسد.

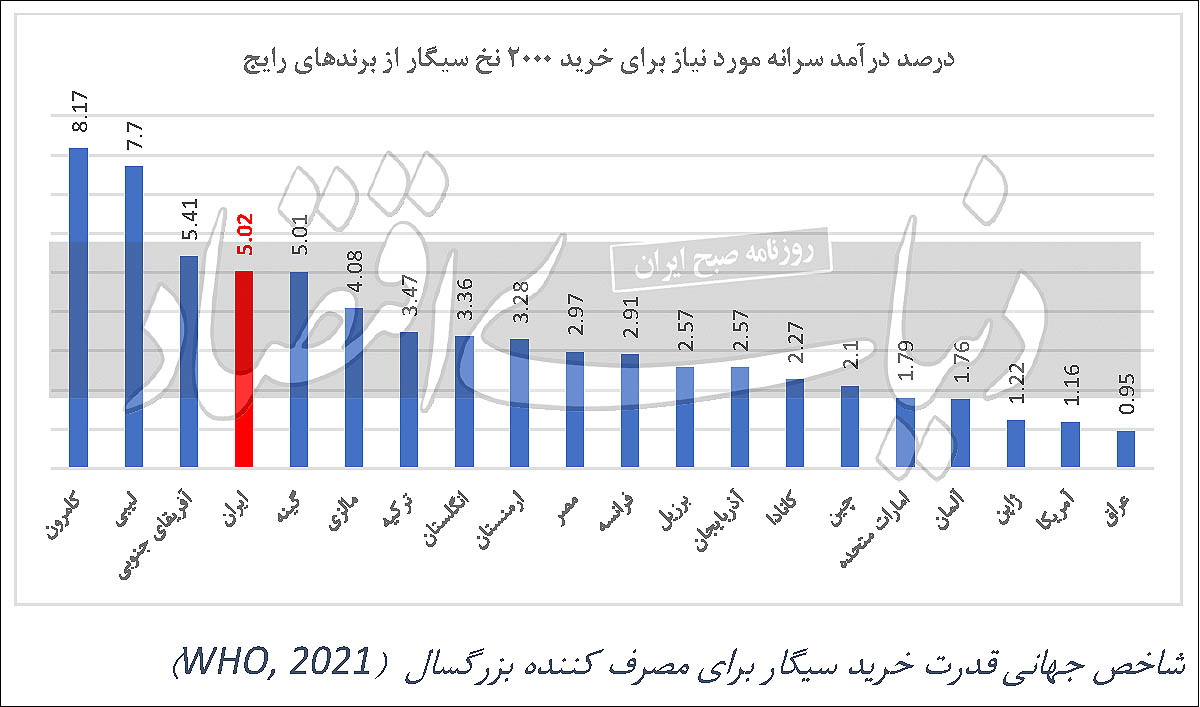

سازمان بهداشت جهانی در گزارشی جدید به قدرت خرید سیگار در کشورهای مختلف پرداخته است. دراین پژوهش، این پرسش مطرح شده است که چه درصدی از درآمد سرانه در هر کشور لازم است تا بتوان 2000 نخ سیگار از برندهای رایج خرید؟ قاعدتا در کشورهایی که عدد پایینتری دارند، مصرفکننده قدرت خرید بالاتری دارد. اطلاعات درآمد سرانه کشورها بر مبنای آمار اقتصادی بانک جهانی تا پایان سال 2020 تهیه شده است.

طبق این گزارش، قدرت خرید سیگار برای مصرفکننده بزرگسال ایرانی، با قدرت خرید مصرفکننده سیگار در کشورهایی چون آفریقای جنوبی، گینه، بنگلادش، بولیوی و اندونزی برابری میکند. نکته قابلتوجه این است که حتی در کشورهایی که میزان مالیات بر دخانیات بیش از ایران است (مانند انگلستان، فرانسه و استرالیا) همچنان قدرت خرید مصرفکننده 30 تا 40درصد بیش از ایران است چرا که این کشورها درآمد سرانه بسیار بالاتری دارند.

همچنین در مقایسه با کشورهای منطقه خاورمیانه و کشورهای همسایه، قدرت خرید مصرفکننده در عراق، امارت متحده عربی و ترکیه، به ترتیب 5/ 3 و 4/ 1برابر ایران است. این اختلاف فاحش همواره این تهدید را به همراه دارد که با بیشتر شدن شکاف قدرت خرید، سهم تولید و جریان توزیع سیگارهای قاچاق و تقلبی که از قیمت و کیفیت پایینی برخوردارند از این کشورها به مقصد ایران افزایش یابد.

شاخص جهانی قدرت خرید سیگار برای مصرفکننده بزرگسال (WHO, 2021)

چنانچه وضعیت اقتصادی ایران در سال 2021 و 2022 (1400و 1401) را به این معادله اضافه کنیم، ملاحظه خواهیم کرد که قدرت خرید سیگار از این نیز پایینتر میآید. با توجه به اینکه مرکز آمار ایران در گزارش شاخص قیمت کالاها و خدمات مصرفی، نرخ تورم کالاها را بسیار بالا اعلام کرده است، در حال حاضر، قدرت خرید سیگار برای مصرفکننده بزرگسال در ایران نزدیک به قدرت خرید مصرفکننده سیگار در افغانستان و لیبی است. با این تفاسیر و با در نظر گرفتن کلیه شرایط کشور اعم از اقتصادی، اجتماعی، جغرافیایی و منطقهای و با توجه به افزایش نرخ پیشبینی شده در قانون دائمی مالیات ارزش افزوده، پر واضح است که اعمال هرگونه افزایش مالیات هیجانی و مضاعف نهتنها تاثیری بر میزان مصرف نخواهد داشت بلکه مصرفکنندگان را به سمت محصولات فریبنده قاچاق و تقلبی که متاسفانه تا حد زیادی در بازار موجود هستند سوق خواهد داد. همچنین سود سرشاری را به جیب سوداگران بازار که همواره درصدد افزایش سهم خود بدون نظارت و هیچگونه سرمایهگذاری در کشور، ایجاد اشتغال، رعایت استاندارد و پرداخت هرگونه مالیات و عوارض هستند، روانه میکند. لذا به قانونگذاران توصیه میشود با در نظر گرفتن همه این عوامل تاثیرگذار نسبت به حمایت از تولید قانونی داخلی و استاندارد تصمیمگیری کنند.