کاهش نگرانی از تورم، باعث واگرایی سهام و اوراق شد

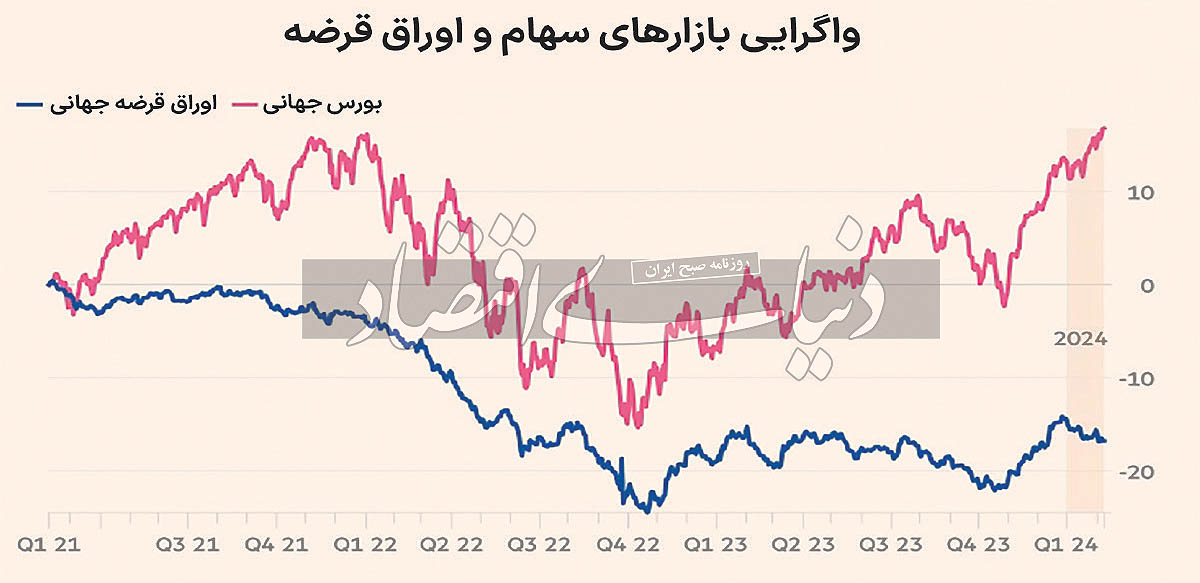

واگرایی داراییهای دوقلو

بازگشت صندوقهای شصت به چهل به هدف اصلی

منظور از سبد دارایی شصت به چهل، سبدی است که 60درصد آن را سهام (دارایی پرریسک) و چهلدرصد آن را اوراق (دارایی کمریسک) تشکیل میدهند. این سبدها برای کاهش ریسک و تنوع داراییها طراحی شدهاند. طی چند سالاخیر که این دو دارایی حرکت یکسانی داشتهاند، این سبدها نیز کارآیی خود را از دست داده بودند اما با تحرکات جدید بازارها، بهنظر میرسد سبدهای شصت به چهل درحال بازگشت بهعملکرد سابق خود هستند.

سبدهای شصت به چهل در سال2022 و با ریزش همزمان و بالای بازارهای سهام و بازارهای اوراق قرضه با ضرر بالایی مواجه شدند، با اینوجود این سبدها سالگذشته رشد قابلتوجهی داشتند چراکه هر دو بازار به موازات هم رشد داشتند. بسیاری از تحلیلگران معتقدند شکاف ایجادشده بین عملکرد بازارهای سهام و اوراق در سالجاری ادامهدار خواهد بود. زمانیکه نرخهای بهره در پایینترین سطح قرار داشتند، اوراق قرضه به سختی میتوانستند بازده مثبتی داشته باشند؛ زمانیکه نرخ بهره افزایش یافت نیز این اوراق متحمل ضررهای بزرگی شدند. این درصورتیاست که وقتی نرخ بهره بالاتر باشد، اوراق قرضه درآمد ثابتی را پیشنهاد میدهند؛ درحالیکه با تداوم رشد اقتصادی، سرمایهگذاران انتظار دارند این اوراق نیز رشد کنند.

رشد اقتصادی نگرانکنندهتر از تورم

تحلیلگران معتقدند تغییر رابطه بین بازارهای اوراق قرضه و سهام به این علت است که تمرکز بازار از ترسها درمورد تورم و زمان تغییر نرخ بهره به نگرانی درخصوص قدرت اقتصاد منتقل شدهاست. این مساله به این دلیل رخداده که بازارها از سویی درخصوص کاهش نرخ تورم تا نرخ هدف بانکهای مرکزی به اطمینانخاطر رسیده و از سوی دیگر به پذیرش این مساله رسیدهاند که سیاستگذاران نرخهای بهره را با سرعتی که سرمایهگذاران انتظار داشتند، کاهش نخواهند داد. همچنین باتوجه به اینکه اقتصاد آمریکا تاکنون به نرخ بهره 5.5درصدی (که رکورد بالاترین نرخ بهره طی 22 سالگذشته را شکسته) واکنش خاصی نشاننداده، سرمایهگذاران در حال تجدیدنظر در افکار خود درخصوص تمرکز بر سیاستهای پولی هستند. اقتصاددانان شرکتکننده درنظرسنجی بلومبرگ انتظار دارند هزینه استقراض 10ساله ایالاتمتحده از سطح فعلی 4.2درصد به 3.6درصد در سال2025 کاهش یابد، با اینوجود این نرخ همچنان بالاتر از نرخ استقراض زیر 2درصد در پایان سال2019 است. بازدهی بالاتر میتواند نویدبخش سبدهای شصت به چهل باشد زیرا شانس بیشتری برای افزایش قیمتها و عملکرد خوب اوراق قرضه سبد فراهم میکند. سرمایهگذاران همچنین معتقدند تاثیر سیاستهای مالی بر اقتصاد مغفول ماندهاست. اقداماتی همچون دستورالعمل کاهش تورم، قانون سرمایهگذاری در زیرساخت هوایی و قانون CHIPS (برای حمایت از تولید نیمههادیها) به بیشاز هزارمیلیارد دلار سرمایهگذاری انجامیده و توانستهاند کسریبودجه را به نزدیکی 6درصد برسانند. به گزارش فایننشالتایمز، درحالیکه سیاستهای مالی اثر بالایی بر اقتصاد داشتهاند، بهنظر میرسد سرمایهگذاران بیشتر متمرکز بر سیاستهای پولی هستند. سیاستهای مالی گسترش غیرقابل باوری داشتهاند و برخلاف سیاستهای پولی، بهشدت انبساطی هستند.

بعضی تحلیلگران معتقدند رابطه معکوس اوراق و سهام بیشتر خواهد شد؛ چراکه هماکنون نگرانیها از کاهش تورم به سمت رشد اقتصادی معطوف شدهاست و این نگرانیها با افت اقتصاد آمریکا که احتمالا در ماههای آتی رخ دهد، بیشتر نیز خواهد شد. این خبر همچنان برای بازار سهام منفی محسوب میشود و احتمالا ریزش بازارهای سهام را موجب شود اما این اثر برای بازار اوراق خبر مثبتی است، با اینوجود سوال اصلی این خواهد بود که آیا تورم مجددا به نگرانی اصلی بازارها تبدیل میشود؟ بسیاری از تحلیلگران معتقدند که تورم به مسیر کاهشی خود ادامهمیدهد اما در افق پنجساله در سطح 2.6درصد باقیمیماند. از سوی دیگر، برخی تحلیلگران همچون رئیس بخش ارز جهانی گلدمنساکس معتقدند دستیابی به تورم هدف بانکمرکزی چندان دور از دسترس بهنظر نمیرسد اما مساله اصلی اینجا است که نگرانی بازارها از نرخ تورم به نگرانی آنها از نرخ تورم و رشد اقتصادی منتقل شده و موجب حرکات متفاوت آنها شدهاست. با بازگشت تورم به نرخ هدف، رشد اقتصادی موجب صعود بازار سهام و سقوط بازار اوراق قرضه خواهد شد.