فعل و انفعالات و ریسکهای سالجاری، چه بلایی بر سر نقدشوندگی بازار آورد؟

ترازوی بورسی رکود-رونق

علی عبدالمحمدی: ارزش معاملات، فاکتوری است که با آن نقدشوندگی بازار و همچنین رونق و رکود حاکم بر یک بازار را میسنجند. طبیعتا وقتی به صورت میانگین در بلندمدت و در یکمنطقه 200واحد مسکونی به صورت ماهانه معامله میشده و به یکباره در یکماه، تعداد معاملات واحدهای مسکونی در همان منطقه به هزار واحد مسکونی افزایش پیدا میکند، میتوان گفت که تغییر خاصی در برخی متغیرها یا اتفاق خاصی در آن منطقه رخ داده که به یکباره تعداد و ارزش معاملات افزایش قابلتوجهی را تجربه کرده است. در بازار سهام نیز فاکتور ارزش معاملات چنین تفسیری دارد. در مواقعی که چشمانداز روشنی نسبت به رشد بازار وجود دارد، بازار با استقبال سرمایهگذاران مواجه شده و این موضوع به رشد تعداد، حجم و نهایتا ارزش معاملات بازار منجر میشود که گویای رونق حاکم بر معاملات بازار سهام است. طبیعتا در مواقعی که ارزش معاملات در سطوح پایینی قرار دارد، بازار اوضاع و احوال مناسبی ندارد و رکود بر جریان معاملات حاکم است.

بررسی سابقه تاریخی ارزش معاملات

تا قبل از سال ۹۷، بورس یک بازار تقریبا ناشناخته بین مردم عادی بود و فعالان خاص و متخصصی داشت که اقدام به خرید و فروش سهام شرکتهای مختلف میکردند. بررسی ارزش معاملات خرد بازار سهام نشان میدهد که در سال ۹۷، میانگین روزانه ارزش معاملات در این بازار، ۶۱۸میلیارد تومان بوده است. در سال 98 اما با توجه به شرایط بهتر بورس نسبت به دیگر بازارها، خرید و فروش سهام در این بازار اوج گرفت و میانگین روزانه 2هزار و 580میلیارد تومانی برای فاکتور ارزش معاملات به ثبت رسید. رشد 317درصدی ارزش معاملات در سال 98 نسبت به سال 97 در حالی به ثبت رسید که شاخص کل در این سال رشد 187درصدی و شاخص هموزن نیز رشد 437درصدی را به ثبت رساند. این در حالی بود که دلار در سال 98 فقط 16درصد افزایش قیمتی را تجربه کرد و بورسبازان در قیاس با تورم عمومی جامعه و عملکرد نرخ ارز، یکی از بهترین سالهای خود را تجربه کردند. اما چرا بازار از سال 98 با چنین اقبالی از سوی مردم عادی مواجه شد؟ پاسخ به این سوال را میتوان در جاماندگی بازار سهام نسبت به نرخ ارز در سالهای 96 و 97 جستوجو کرد. دلار در سالهای 96 و 97 به ترتیب رشد 30 و 165درصدی را به ثبت رسانده و بازار سهام متناسب با نرخ ارز رشد نکرده بود.

این در حالی بود که در دوسال مذکور، شاخص هموزن که نشاندهنده اثرگذاری یکسان کلیه نمادهای معاملاتی است و چهره بازار را به نحو مطلوبتری نمایش میدهد، با رشدهای 10 و 91درصدی همراه شده بود. بنابراین نگاهی به آمار و ارقام یادشده، مخاطب را به سمت و سوی دریافت این نتیجه رهنمون میسازد که پرتفوی سرمایهگذاران در دو سال 96 و 97 نسبت به نرخ ارز و دیگر بازارها، دچار جاماندگی زایدالوصفی شده و سهام نسبت به دیگر داراییهای موجود، ارزانتر قیمتگذاری شده بود. در چنین شرایطی محتمل بود که دیر یا زود، بازار سهام با استقبال عمومی همراه شده و جاماندگی قابلتوجه خود نسبت به دیگر بازارها را جبران کند. همین سناریو نیز رنگ واقعیت به خود گرفت و بورس در سالهای 98 و 99 علاوه بر جبران جاماندگی خود نسبت به سایر بازارها، بازدهی واقعی بیشتری نیز نسبت به دیگر بازارها از خود برجای گذاشت. سال 99، یکی از سالهای تاریخی بورس تهران بود.

در این سال به دلیل کاهش نرخ بهره بین بانکی به 8درصد، شیوع کرونا و حاکمشدن رکود بر کسبوکارها و گسیل شدن نقدینگی کسبوکارها به سمت بورس، انتظارات تورمی پیشنگر منتج از هراس از انتخاب مجدد دونالد ترامپ در انتخابات آبان 99، عملکرد چشمگیر بازار سهام در قیاس با تورم و دلار و دیگر بازارهای موازی در سال 98، دعوت مقامات و مسوولان دولتی برای حضور مردم در بورس، افزایش ضریب نفوذ بورس در میان مردم عادی با آزادسازی سهام عدالت و همچنین عرضه دو صندق دولتی دارا یکم و پالایشیکم، بورس تهران با استقبال فوقالعاده مردم عادی همراه شد. در این سال شاخص کل در پنجماه نخست، رشد 305درصدی را به ثبت رساند و پس از آن بازار گرفتار ریزش فجیع قیمتها شد. میانگین روزانه ارزش معاملات خرد در سال 99، 13هزار و 128میلیارد تومان بود. ارزش معاملات خرد بازار در سال 99 نسبت به سال 98، رشد 408درصدی و نسبت به سال 97 رشد 2هزار و 24درصدی را نشان میداد.

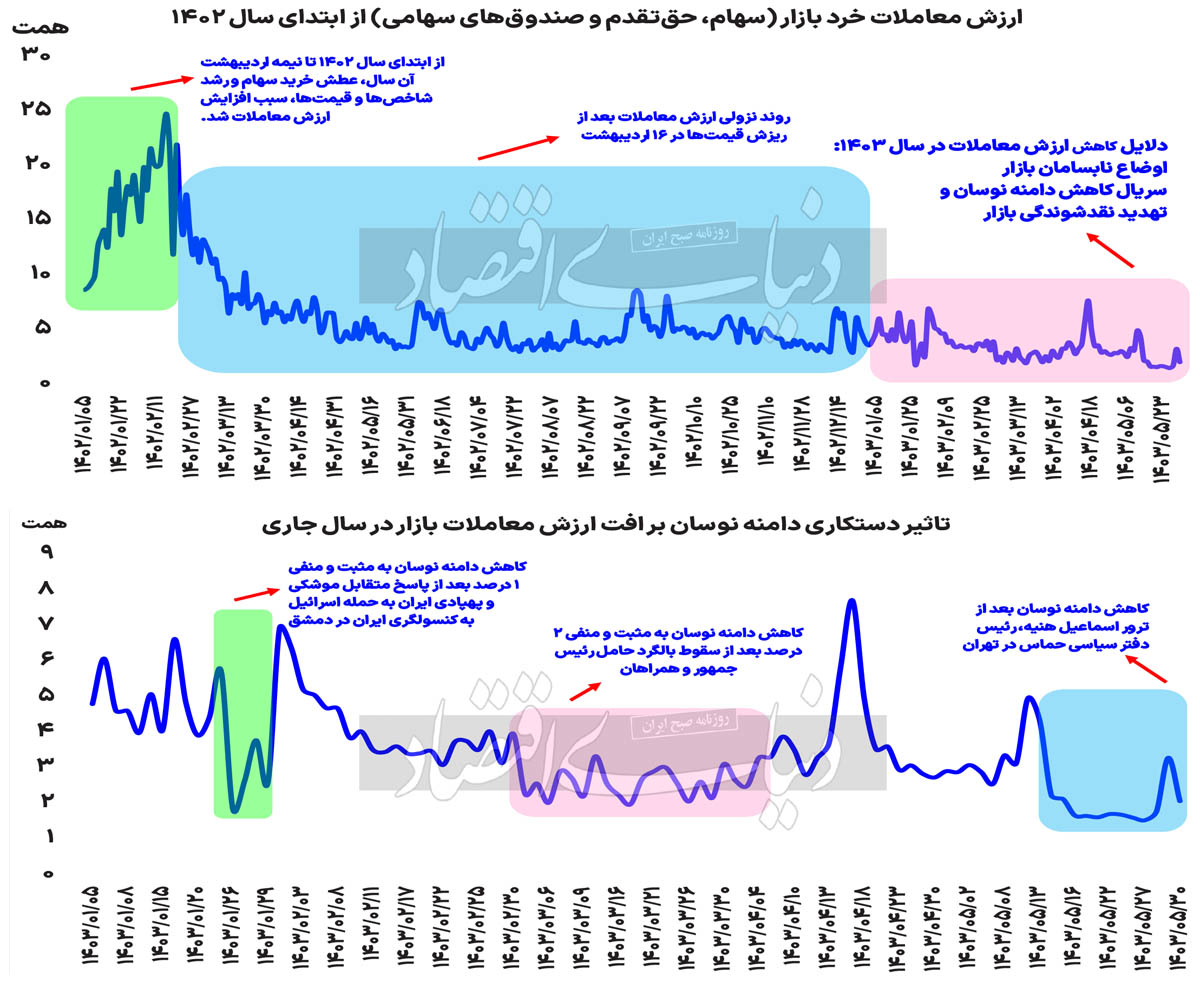

رخوت حاکم بر بازار در دوسال اخیر

بررسیها نشان میدهد که در دوسال اخیر، ارزش معاملات بازار سهام دچار افت معناداری شده و میل وافری به خرید سهام وجود نداشته است. از ابتدای سال گذشته تا 16 اردیبهشت سال 1402، ارزش معاملات بازار در سطوح بالایی قرار داشت. اما بعد از ریزش قیمتها در میانههای اردیبهشت سال گذشته، ارزش معاملات بازار با افت قابلتوجهی همراه شد که گویای این نکته بود که کسی چشمانداز رشد برای قیمت سهام در ماههای آتی متصور نیست. سال گذشته، میانگین روزانه ارزش معاملات، 6هزار و 885میلیارد تومان بود که در سالجاری این متغیر به 3هزار و 455درصد رسیده است که گویای افت 50درصدی میانگین روزانه ارزش معاملات نسبت به سال گذشته است.

اما چه شد که وخامت اوضاع و احوال بازار به جایی رسید که ارزش معاملات بازار در سالجاری با افت 50درصدی نسبت به میانگین روزانه سال گذشته خود همراه شد؟ در پاسخ به این سوال میتوان اینچنین استنباط کرد که ریسکهای مختلف حاکم بر معاملات سهام در چندماه گذشته مانع از آن شده که جریان نقدینگی سیال و سرگردان سطح جامعه به سمت و سوی خرید سهام متمایل شود و خدشهدار شدن اعتماد عمومی در بورس، پولها را به سمت دیگر بازارها سوق داده است.

افزون بر موارد فوقالذکر، کاهش و دستکاری متعدد دامنه نوسان در سالجاری به دلیل ریسکهای سیستماتیک و تنشهای ژئوپلیتیک، یکی از مهمترین مواردی بوده که سبب شده است ارزش معاملات بازار با افت قابلتوجهی همراه شود و بازار به اعماق تاریکی و باتلاق نومیدی و یاس رهسپار شود. در نخستین ماه سال به دلیل پاسخ موشکی و پهپادی ایران به حمله اسرائیل به کنسولگری ایران در دمشق، بازار در معرض ریسک سیستماتیک قرار گرفت و سازمان بورس دامنه نوسان بازار را کاهش داد و بعد از چهار روز معاملاتی دامنه را به روال سابق بازگرداند. در دومین نوبت، بعد از سقوط بالگرد حامل رئیسجمهور و همراهان، سازمان بورس از 30 اردیبهشتماه تا 8تیر دامنه نوسان را به دلیل ابهام حاکم بر سپهر سیاسی کشور دستخوش تغییر کرد و نهایتا برای سومین بار، بعد از ترور اسماعیل هنیه، رئیس دفتر سیاسی حماس در تهران، دامنه نوسان با کاهش همراه شد. بررسی ارزش معاملات بازار نشان میدهد در هر سهنوبتی که دامنه نوسان بازار با کاهش مواجه شده، ارزش معاملات بازار با افت قابلتوجهی همراه شده است؛ موضوعی که نشاندهنده تاثیر منفی ریسکهای سیستماتیک و همچنین دستکاری ابزارهای بازار بر ارزش معاملات بازار و فاکتور نقدشوندگی است.