آیا دلار جایگزین پزو میشود؟

وضعیت اورژانسی آرژانتین

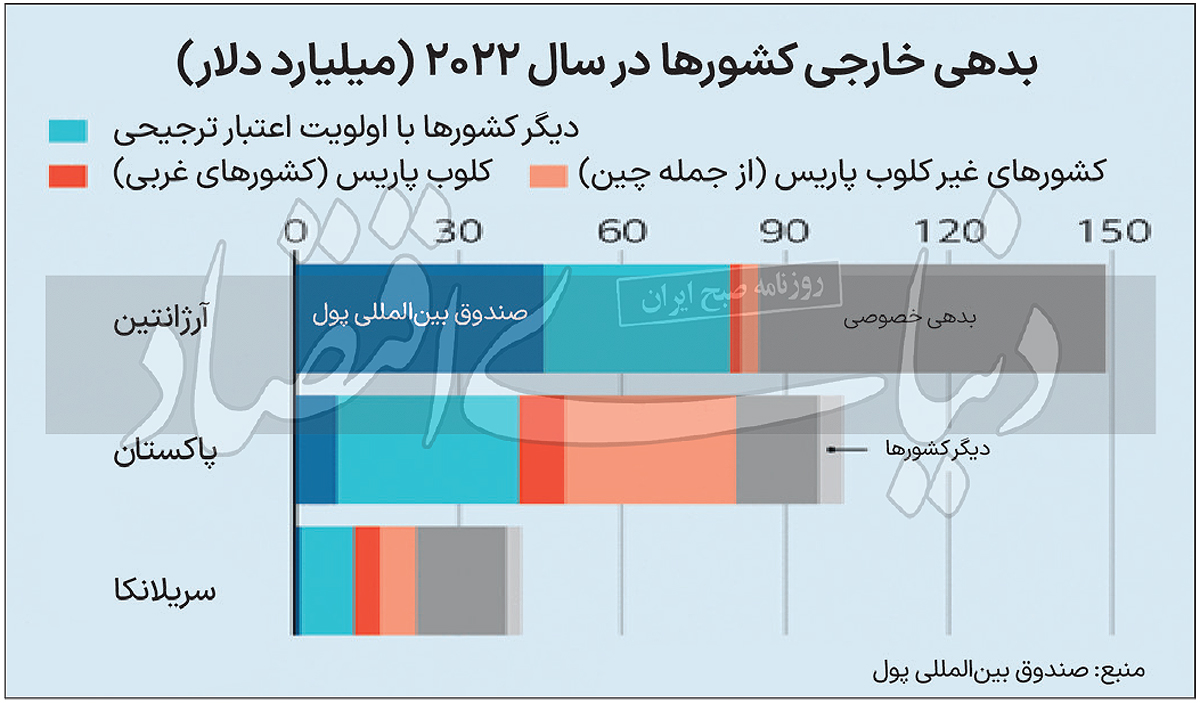

آرژانتین و صندوق بینالمللی پول

در 23 اوت، دولت صندوق بینالمللی پول را متقاعد کرد که یک قسط 5/ 7میلیارد دلاری از برنامه نجات خود را ببخشد، که تنها امیدش برای بازپرداخت بدهیهای دلاری و جلوگیری از نکول بود. بیمیلی صندوق بینالمللی پول ناشی از این واقعیت نیست که اقتصاد آرژانتین رو به وخامت گذاشته است - وام دادن به چنین کشورهایی هدف صندوق است - بلکه از این واقعیت ناشی است که بیشتر پولی که آرژانتین باید در سال جاری بازپرداخت کند به خود صندوق وعده داده شده است.

آرژانتین کشور نادری است که به صندوق بینالمللی پول، به عنوان بزرگترین طلبکار آن، 40میلیارد دلار بدهکار است که تقریبا یکسوم بدهی خارجی این کشور است. صندوق بینالمللی پول با ارائه حمایت، فاجعه را به تعویق انداخت. همچنین یک وضعیت پوچ فزاینده را طولانی کرده است. صندوق بینالمللی پول به اقتصادهای بیثبات جهان به عنوان «اعتبار ترجیحی» وام میدهد.

اگر کشوری فقط مقدار کمی پول داشته باشد، این اعتبارات نخستین بدهیهایی هستند که باید بازپرداخت شوند. در طول بازپرداخت هیچ جریمهای نیز به آن تعلق نمیگیرد. این مساله به آن و سایر موسسات چندجانبه، از جمله بانک جهانی، اجازه میدهد تا بستههای نجات ارزانتری ارائه دهند. این رویکرد زمانی کار میکند که بستههای کمکی به اندازه کافی کوچک باشند که حتی کشورهای مشکلدار نیز قادر به بازپرداخت آنها باشند. بااینحال آرژانتین این مدل را به نقطه شکست خود سوق میدهد.

بحران بدهی

در سال 2018، صندوق بینالمللی پول قمار کرد و به این کشور کمک مالی به ارزش 57میلیارد دلار پیشنهاد داد که بزرگترین کمک مالی تاکنون است. در آن زمان، بسیاری از ناظران فکر میکردند که این میزان برای کشوری با سابقه ناهموار آرژانتین خیلی زیاد است. همچنین معلوم شد که برای اصلاح اقتصاد کشور بسیار کم است. آرژانتین نمیتواند بدهیهای خود را بپردازد. صندوق بینالمللی پول نمیتواند بدهی خود را بدون از دست دادن وضعیت خود به عنوان طلبکار ممتاز کاهش دهد و نتیجه یک بنبست است.

درحالحاضر، یک ابزار تاییدشده توسط صندوق بینالمللی پول در سال گذشته راهحلی را ارائه میدهد. هر بار که صندوق، بدهیهای آرژانتین را جمعآوری میکند، تقریبا به همان میزان نزد دولت آرژانتین سپردهگذاری میکند. این روش دارای برنامه بازپرداخت طولانی است، اما نرخ بهره چشمگیر 8درصد نیز با خود همراه دارد. آرژانتین به همان اندازه وام دارد و راههای کمی برای پرداخت مانند قبل.

یک راه فرار برای آرژانتین یافتن پول نقد برای بازپرداخت صندوق بینالمللی پول است. بااینحال، در طول 60 سال وام گرفتن از صندوق، سیاستمداران کشور علاقه چندانی به استفاده از توصیههای آن نشان ندادهاند. اصلاحات معدودی که به عنوان بخشی از توافقنامه در سال 2018 مقرر شده بود، اعمال شده است. حتی اگر رئیسجمهور بعدی انضباط مالی را ایجاد کند، سالها طول میکشد تا اقتصاد در مسیر درست قرار گیرد. مقامات صندوق بینالمللی پول به بدشانسی اخیر این کشور، از جمله خشکسالی که حدود 20 میلیارد دلار هزینه داشت، اشاره میکنند. اما این بهسختی بازپرداختهای سال را به صندوق پوشش میداد.

توانایی آرژانتین

گزینه دیگر این است که صندوق بین المللی پول بپذیرد که آرژانتین بدهی زیادی دارد و اوضاع باید تغییر کند. اگرچه این صندوق معتقد است که آرژانتین تقریبا و با کمی شانس توان پرداخت بدهی دارد، بسیاری از اقتصاددانان خارجی فکر میکنند که این کشور درحالحاضر بدون بازنگری در سیاستهای خود قادر به بازپرداخت بدهیها نیست. بعید است سایر طلبکاران که عمدتا موسسات مالی آمریکایی هستند با این ضرر و زیان موافقت کنند، درحالیکه صندوق در وضعیت عالی خود قرار دارد، زیرا هرچه آرژانتین تعهدات بیشتری در قبال موسسات چندجانبه داشته باشد، اهمیت دارندگان اوراق قرضه آن کمتر است. بهزودی وامدهندگان بخش خصوصی احتمالا سهم آنقدر کمی از بدهی خارجی کشور را در اختیار داشته باشند که برای پرداخت بدهی آن بیربط باشد.

بستانکار ترجیحی

وضعیت بستانکار ترجیحی صندوق بینالمللی پول در نهایت بر این انتظار مبتنی است که وامگیرندگان ثروت خود را تغییر دهند. هیچکدام از این شرایط در آرژانتین برقرار نیست. صندوق با پرداخت پول نقد دیگر به بازارها اطمینان میدهد که نوسانات ناگهانی در قیمت پزو یا اوراق قرضه را متوقف میکند. اما این پرداخت یک سوال سخت به همراه دارد. چه زمانی صندوق بینالمللی پول توزیع پول را متوقف میکند؟ مقامات صندوق برای جلوگیری از ناامیدی خود از نکول، نافرمانی آشکار آرژانتین را تحمل میکنند و این مساله ممکن است الگوی بدی برای سایر کشورها باشد. در همین حال، آرژانتین بهشدت به یک اصلاح پایدار نیاز دارد.

هر ماه که بدون اصلاح اقتصادی طی میشود، مشکلات اقتصادی کشور را عمیقتر میکند. تورم بدتر میشود چون واردات گرانتر میشود و سیاست پولی با وضعیت مالی رابطه نزدیکی دارد، جایی که دولت آنقدر وام میگیرد که بانک مرکزی چارهای جز نجات آن ندارد. هرچه آرژانتین بدون تغییر ساختار طولانیتر به کار خود ادامه دهد، این روند زمانی که اتفاق بیفتد آسیب بیشتری خواهد داشت. در سه ماه گذشته، آرژانتین بدهیهای کوتاهمدت 7/ 1میلیارد دلاری از چین، 3/ 1میلیارد دلاری از دیگر کشورها، یک وامدهنده منطقهای و 775میلیون دلاری از قطر جمعآوری کرده است.

اینها هزینههای گزافی برای محافظت از وضعیت بستانکار ترجیحی صندوق بینالمللی پول است. گزینه جایگزین این است که صندوق وام دادن به آرژانتین را متوقف کند، که این کشور را مجبور به بازسازی بدهیهای خود میکند. با انجام این کار، صندوق با خطر نکول و شاید حتی ضرر مواجه خواهد شد. طرفداران چنین اقدامی استدلال میکنند که آسیب به وضعیت وامدهنده ترجیحی صندوق بینالمللی پول تاثیری بر معاملات آن با سایر کشورها نخواهد داشت، تا زمانی که به کمکهای بزرگ عادت نکند. با پرداخت بعدی در ماه نوامبر، مقامات صندوق بینالمللی پول ممکن است حتی بتوانند از تهدید این اقدام برای اعمال اصلاحات واقعی از سوی دولت در حال خروج استفاده کنند. اگر این اقدام با شکست مواجه شود، دولت بعدی حداقل به جای اینکه در اولین سال کار خود تحت مذاکره قرار گیرد، یک لوح تمیز خواهد داشت. هزینه ادامه راه آرژانتین زیاد است. در ماههای آینده، صندوق بینالمللی پول باید بفهمد که آیا هزینه قطع آن بیشتر است یا خیر.