بانکها چگونه از وضعیت زیان خارج میشوند؟

سایه دولت بر زیان بانکها

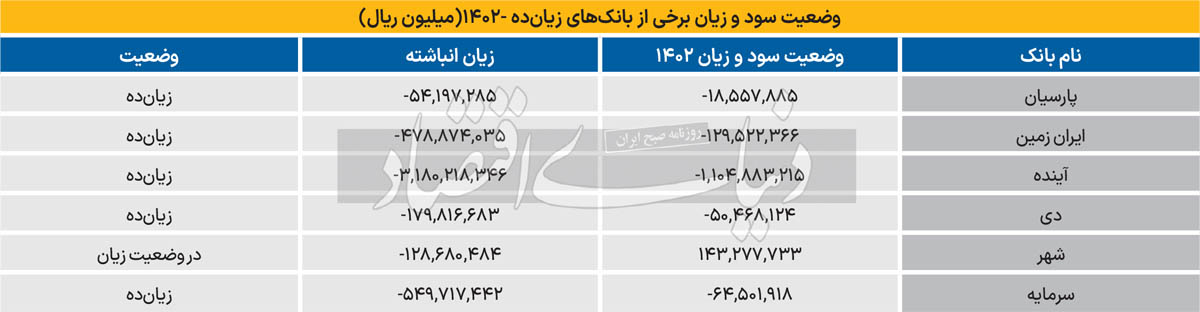

فائزه پوزش: احسان خاندوزی، وزیر اقتصاد دولت سیزدهم تاکید کرد که بانکهای زیانده از پنج بانک به یک بانک در سال گذشته و به صفر بانک در سال 1403 خواهد رسید. البته این رقم مربوط به بانکهای دولتی بوده و احسان خاندوزی تنها وضعیت بانکهای دولتی را رصد کرده است و مقصود او از تنها بانک زیانده، بانک ادغامی سپه است که این موضوع با توجه به ادغامی بودن چند بانک زیانده، دور از انتظار نبود. این درحالی است که برخی از بانکهای خصوصی از جمله پارسیان، شهر، دی، ملل، ایران زمین، آینده و سرمایه که بانکهای خصوصی هستند در این مقایسه لحاظ نشدهاند و زیانده هستند، اما خاندوزی اشارهای به آنها نکرد.

در نتیجه این اظهارات میتوان دریافت که اصلاح ترازنامه و کاهش بانکهای زیانده به راحتی امکانپذیر نیست. چراکه در این مسیر سیاستهای کنترل ترازنامه و فشار بانک مرکزی به بانکها جهت پرداخت تسهیلات تکلیفی فرصتی برای جبران خسارات و ضرر و زیانهای بانک باقی نگذاشته و بانکها تنها با افزایش تورم و افزایش نرخ ارز در حال سوددهی هستند که این روش مناسبی برای اعلام سود نیست. از سوی دیگر با وادار کردن بانکها به پرداخت تسهیلات تکلیفی بدهی آنها به بانک مرکزی افزایش پیدا خواهد کرد و صورت مالی آنها را در وضعیت مطلوبی قرار نخواهد داد. در این راستا برخی از کارشناسان صاحبنظر در حوزه بانکداری علل زیانده بودن بانکها را مورد بررسی قرار دادند و اظهارات خود را در خصوص فراهم کردن پیشزمینه برای کاهش تعداد بانکهای زیانده بیان کردند.

ادغام بانکها عامل ناترازی

صادق عبداللهیپور، کارشناس امور بانکی در پاسخ به سوال kدنیایاقتصاد» که بانکها تحت چه شرایطی از زیان خارج میشوند و چرا بانک سپه همچنان در حالت زیان قرار دارد اظهار کرد: با نظر به این اینکه احسان خاندوزی در نشست اخیر خود اعلام کرد که از پنج بانک دولتی، تنها یک بانک در وضعیت زیان قرار دارد باید گفت که آخرین اطلاعات منتشرشده از صورت مالیهای بانکها مربوط به سال 1401 است و برخی از این بانکها حتی صورتهای مالی 6 ماهه سال 1402 را نیز منتشر نکردند. حال با توجه به آخرین دادهها میتوان گفت که تنها بانک زیانده در این میان بانک سپه بود و وزیر اقتصاد در این خصوص تاکید کرد که بانک سپه نیز امسال به سوددهی خواهد رسید. البته که منظور او کل شبکه بانکی نخواهد بود؛ زیرا برخی از بانکهای خصوصی با زیانهای هنگفتی همراه هستند که زیانها (ناترازی در ترازنامه و در پی آن افزایش بدهی بانک به بانک مرکزی) از پایه پولی تامین خواهد شد.

پایان سوددهی بانکها؟

در پاسخ به این سوال که آیا فرصتی برای سوددهی بانکها در شرایط عمومی وجود دارد یا خیر، باید گفت: شرایط سوددهی برای بانکها در سالهای گذشته بهبود یافته، دلیل این امر چه بود؟ در وهله اول نظارت بر نرخ سود بانکها افزایش یافت و از سوی دیگر ثبات اقتصادی بهویژه در دوران ریاست محمدرضا فرزین (پیش از افزایش نرخها در شش ماه دوم سال قبل) شرایطی برای بانکها به وجود آورد تا بانکها اسپرد عملیاتی خود را تقویت کنند. نرخ سود تسهیلات 23 درصدی داشتند و همزمان با آن نرخ سود سپردهها در سقف 20.5درصد سالانه قرار گرفت و گاه این نرخها بالاتر نیز بود، اما به هرحال این اسپرد همچنان مثبت بود.

در این بین اصلاح در نرخ کارمزد بانکها در سالهای گذشته نیز، موجب شد تا بانکها اسپرد کارمزدی قابلتوجهی کسب کنند و این فرصت برای آنها فراهم شد تا فارغ از هزینههای غیرعملیاتی و سایر موارد از جمله تسعیر ارز که باعث شناسایی سودهای چشمگیری شده بود چرخه اصلی عملیاتی بانکها که شامل تسهیلاتدهی و درآمد حاصل از آن و سپردهگذاری مشتریان و اعطای سود به ایشان باشد بالا و در کنار آن مابهالتفاوت درآمدهای کارمزدی و هزینههای کارمزدی سود قابلتوجهی داشته باشد و مثبت شود. وضع بسیاری از بانکها که در اوایل دهه 1390 آن را بحرانی قلمداد میکردیم از این شرایط فاصله گرفته بود. اما استمرار این موضوع به چه عواملی بستگی دارد؟

در پاسخ به چرایی این مساله باید گفت که استمرار این موضوع و اینکه اسپرد عملیاتی همچنان مثبت باقی بماند در گرو نرخ بهره دستوری است.

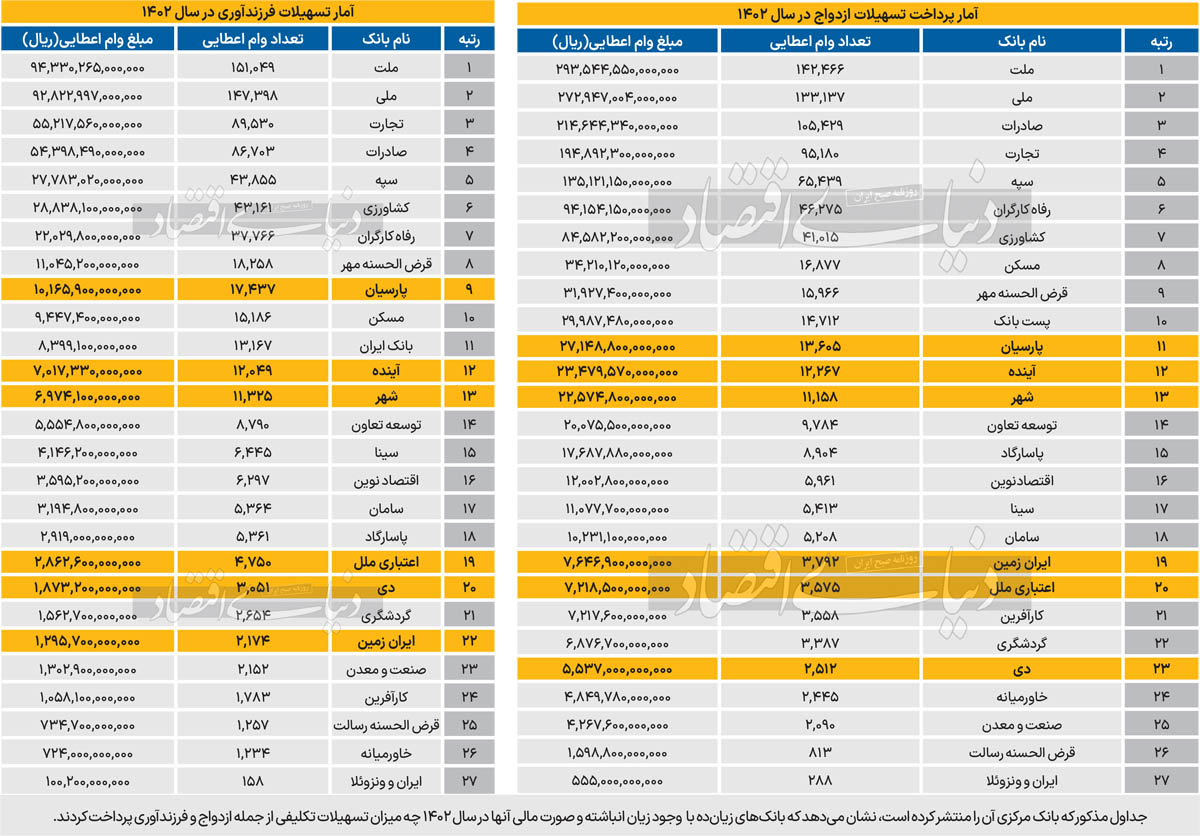

از نیمه دوم سال گذشته اتفاقی که در نظام بانکی رخ داد این بود که نرخ سود سپردهها به یکباره افزایش یافت، در ابتدا به صورت غیررسمی از 22.5 درصدی (سه ساله) بالاتر رفت و پس از آن با انتشار گواهی سپرده خاص 30درصدی بانکها به صورت رسمی بسته به منابعی که مشتریان در بانک سپردهگذاری کرده بودند، تا ۳۰درصد نیز سود پرداخت کردند. از طرف دیگر با نظارتی که بر نرخ سود تسهیلات وجود داشت، نرخ سود تسهیلات همچنان در سطح ۲۳درصد ثابت مانده بود و با توجه به تمرکزی که بانک مرکزی برای تسهیلات بانکی به خانوارها دارد و در تمام گزارشهایی که منتشر میشود نشان میدهد سهم خانوار از تسهیلات روند صعودی داشته است؛ نکته قابلتوجه درخصوص تسهیلات به خانوارها (شامل تسهیلات تکلیفی مانند ازدواج، مسکن، فرزندآوری یا کارتهای مرابحه خرید کالا) آن است که این تسهیلات لزوما براساس نرخ مصوب شورای پول و اعتبار و با نظارت قابلتوجه بانک مرکزی پرداخت میشوند.

بنابراین در چنین شرایطی از طرفی بانکها تجهیز منابع را با نرخهای گران انجام میدهند و از طرف دیگر مجبور هستند تخصیص منابع را با نرخ ارزانتر انجام دهند. در صورت ادامهدار شدن این موضوع، اسپرد عملیاتی بانکها که طی چند سال اخیر بهبود پیدا کرده بود به روند منفی هدایت میشود. بنابراین نرخ بهره دستوری و استمرار نرخ بهره حقیقی منفی را میتوان به عنوان یکی از عوامل اصلی زیانده شدن بانکها بهشمار آورد و رصد روند نرخ بهره میتواند این سیگنال را در آینده به ما بدهد که بانکهای دولتی و خصوصی در آینده، شرایط سودآوری خود را ادامه خواهند داد یا خیر.

با بررسی روند سیاست پولی بانک مرکزی از ابتدای سال و تغییر جهت آن از سیاست انقباضی به سیاست انبساطی و البته با توجه به واکنش و ابراز نگرانی فعالان بازار سرمایه از افزایش نرخ بهره (در قالب افزایش بازده تا سررسید اوراق خزانه اسلامی)، اینطور قلمداد میشود که نرخهای بهره تجربهشده در اردیبهشتماه امسال، میتواند تا مدتها به عنوان سقف روانی نرخ بهره در اقتصاد ایران یاد شود. با توجه به ورود بانک مرکزی به خرید اوراق خزانه و سیاستهای انبساطی، نرخهای بهره نسبت به اواسط اردیبهشت ماه (نرخ 38-37 درصدی) به شدت کاهش پیدا کرده است. در پی این امر میانگین نرخ بهره موثر برای اوراق خزانه اسلامی نیز به زیر 30درصد تنزل یافته است.

این موضوع برای بسیاری از مشتریان عمده بانکها (آن دسته از مشتریان کلان از جمله صندوقهای سرمایهگذاری) نیز مشهود است. با نگاهی به نرخهای پیشنهادی بانکها برای سپردهگذاری در هفتههای ابتدایی سال، روشن بود که حتی بانکهای سالم نیز نرخهای تا سقف ۳۰درصد به این دسته از مشتریان پیشنهاد میکردند. اکنون تعداد این بانکها کاهش پیدا کرده و شاید دو تا سه بانک ناتراز همچنان باقی مانده باشد که سود 30درصد به مشتریانی که ارقام کلان و بالاتر سپردهگذاری کردهاند، پرداخت کنند. اگر این روند ادامه پیدا کند و در صورت محقق شدن هدف بانک مرکزی که رسیدن تورم به کانال 20 درصدی است، شاهد استمرار سیاستهای انبساطی و به نوعی شل کردن پیچ تزریق منابع به بانکها خواهیم بود. این موضوع در نهایت به کمک به بازار نرخ بهره و کنترل سود سپردههای بانک میانجامد و در پی آن اسپرد عملیاتی بانکها مثبت باقی خواهد ماند.

ناگفته نماند که بخشی از این مثبت بودن و سودده بودن بانکها مربوط به چرخه عملیاتی آنها نمیشود و با در نظر گرفتن عملکرد بانکها و برخی از بانکهایی که با مساله ناترازی مواجه هستند باید گفت که مساله مربوط به NPL(درصد تسهیلات غیرجاری از کل تسهیلات) آنها و تسهیلات غیرجاری است. آنها NPL بالایی دارند و تسهیلاتشان غیرجاری شده است. این دسته از داراییها براساس دستورالعمل بانک مرکزی امکان شناسایی درآمد ندارند که تحت عنوان داراییهای غیرمولد شناخته میشوند. بنابراین در بانکهایی با نسبت NPL بالا، جریان درآمدی ناشی از پروندههای تسهیلاتی نیز کند میشود که زمینه زیانآور شدن آنها را (باتوجه به جریان دائم هزینههای سود سپرده) فراهم میکند.

بنابراین پیش از آنکه از آینده سیاستهای پولی بانک مرکزی و اسپرد عملیاتی آنها سخن بگوییم باید به این موضوع اشاره کرد که ناترازی تحمیلشده به بانکها، اثر نبود سازوکار اعتبارسنجی صحیح، مخاطرات اخلاقی در اعطای تسهیلات به اشخاص وابسته و مشتریان کلان، ریسک تمرکز و... از پیش در بانکها وجود داشته اثر موارد مذکور، تا سالها در صورتهای مالی بانکها نمایان باقی خواهد ماند. این امر به آن معناست که حتی اگر در حال حاضر بانک عملیات سالمتری را با نظارت بانک مرکزی داشته باشد، اثر متغیرهای گفتهشده همچنان باقی است.

یکی از این بانکها نیز بانک سپه است که حاصل ادغام چند بانک است که بسیاری از این بانکها در سالهای گذشته ناترازیهای قابلتوجهی داشتند و مشهود است که اثر این ناترازیها مدتها در ترازنامه این بانک مشاهده شود. میتوان بهاین صورت جمعبندی کرد که خروج بانکها از زیاندهی و استمرار آن در سالهای آینده نیازمند نگاه صحیح به بانکها و به رسمیت شناختن مدل کسبوکار بانکها به عنوان یک بنگاه اقتصادی است. مادامی که سیاستهای دستوری و تسهیلات تکلیفی به بانکها تحمیل شود، نمیتوان انتظار سودآوری پایدار در شبکه بانکی را داشت. امید است تا این نگاه در دولت جدید نسبت به شبکه بانکی ایجاد شود. در ادامه این گزارش پرویز خسروشاهی از دیگر کارشناسان حوزه بانکی اظهارات خود را در خصوص زیاندهی بانکها و اینکه بانکها چگونه میتوانند با وجود فشار تسهیلات بانکی از وضعیت زیان خارج شوند، بیان کرد.

اعلام سود با افزایش تورم و نرخ ارز

گرچه صورتهای مالی بانکها حاکی از کاهش بانکهای زیانده است، اما این لزوما به معنای وضعیت مطلوب بانکها نیست. دلیل این امر چیست؟ دلیل این امر را باید ناشی از افزایش تورم و افزایش نرخ ارز دانست. مادامی که قیمت داراییها و ارز افزایشی میشود، بانکها با تجدید ارزیابی، سود شناسایی خواهند کرد. در نتیجه بانک اعلام میکند که از وضعیت زیان خارج شده که این سود ناشی از عملکرد و واقعی نیست.

در مقابل اگر تورم اندکی کاهشی شود و نرخ ارز رشد نکند این بانکها بلافاصله به حالت اولیه بازخواهند گشت. بر این اساس در صورتی میتوان ادعا کرد که بانک از وضعیت زیان خارج شده که در کنار کاهش بانکهای زیانده، رویداد دیگری نیز باید رخ دهد تا از خروج بانک از زیان اطمینان حاصل کرد. شواهد گویای آن است که واقعه و رویدادی که بتواند در کنار این آمار منتشرشده، خروج از زیان بانک را تایید کند، رخ نداده است. کنترل مقداری ترازنامه و پرداخت تسهیلات تکلیفی که بانکها موظف هستند تا طبق دستورات بانک مرکزی آن را پرداخت کند، وامگیرندههای معتبر را که اقساط خود را به موقع پرداخت میکنند و رتبه اعتباری بالایی دارند از اخذ تسهیلات محروم کرده است.

در نتیجه افرادی که لزوما رتبه اعتباری بالایی ندارند قادر به اخذ این امتیاز میشوند. بنابراین در پاسخ به این سوال که با اضافه شدن طرحهای تسهیلات تکلیفی ازدواج، فرزندآوری، مسکن و... و در ادامه سیاست کنترل ترازنامه بانکها چطور میتوانند از وضعیت زیان خارج شوند باید گفت با افزایش نرخ ارز و تورم. خسروشاهی در ادامه صحبتهای خود تاکید کرد: «در این میان شاهد دیگری که میتواند تایید کند که بانکها در وضعیت مطلوبی نیستند، بدهی بانکها به بانک مرکزی است. مشهود است که بالا رفتن بدهی بانکها به بانک مرکزی نشان از وضعیت نامطلوب بانکها دارد. از سال 1400 تاکنون شاهد رشد 280، 150، 100 و در آخرین رقم منتشرشده حدود 98درصد بدهی بانکها به بانک مرکزی بودهایم. حال سوال است که چگونه با وجود رشدهای نجومی بدهی بانکها به بانک مرکزی، آنها از وضعیت زیان خارج شدهاند؟ ارقام نشان میدهد که این کاهش زیاندهی نتیجه بهبود عملکرد بانکها، سلامت بانکی و کاهش زیاندهی آنها نبوده و صرفا نتیجه افزایش نرخ ارز و تورم است.»

سه روش اصلاح ترازنامه!

در ادامه گزارش گفتوگو با دیگر کارشناسان نشان میدهد که سه روش برای اصلاح ترازنامه وجود دارد. به گفته او با در نظر گرفتن صحت این دادهها باید گفت که مهمترین عواملی که در زیانده بودن بانکها نقش دارند، اضافه برداشتها و کاهش منابع است. برای درک بهتر این موضوع لازم است به باید و نباید بانکهای مرکزی اشاره کرد. بانکها موظفند طبق دستورات بانک مرکزی تسهیلات تکلیفی پرداخت کنند، تا زمانی که بانکها ملزم به پرداخت تسهیلات باشند قادر به اصلاح ترازنامه و صورت سود و زیان خود نخواهند بود مگر با سه روش:

روش اول: بانک را منحل یا ادغام کنیم.

روش دوم: از طریق کمک مالی از منحل شدن بانک جلوگیری کنیم که این روش بدهی بانک به بانک مرکزی را افزایش میدهد و راهکار موقتی خواهد بود.

روش سوم: عیبیابی. نتایج حاصلشده از عیبیابی زیانده بودن بانکها نشان میدهد که آنها یا از طریق سیاستهای بانک مرکزی یا پرداخت تسهیلات تکلیفی آسیب میبینند.

نقش دولت در زیانده بودن بانکها

همانطور که گفته شد از جمله عواملی که بانکها را در وضعیت زیان قرار میدهد، اجبار در پرداخت تسهیلات تکلیفی آنها از سوی بانک مرکزی و سیاستهای آن به شمار میرود. بنابراین پیش از انتقاد از وضعیت بانکها باید دولت سیاستهای خود را اصلاح کند تا بانکها با شرکت در پروژههای سودده صورت مالی و ترازنامه خود را اصلاح کنند و از وضعیت زیان رهایی پیدا کنند.

حاتمبخشی دولت از جیب بانکها

از دیگر تحلیلگران بانکی در خصوص تسهیلات تکلیفی بانکها ادامه داد: در راستای سخنان مذکور باید گفت که دسترسی به آمار و اطلاعاتی که وزیر اقتصاد بیان کرد از عهده برخی از کارشناسان خارج است، اما ناگفته نماند که میتوان از روی اعداد و ارقام و صورتهای مالی منتشر شده در سال گذشته، عملکرد دولت و بانکها را تجزیه و تحلیل کرد. در سالهای اخیر سعی دولت بر آن بوده تا برای حمایت بیشتر از خانوار، سهم تسهیلات تکلیفی را افزایش دهد، اما بانک مرکزی در راستای تحقق این اهداف نباید از جیب بانکها حاتمبخشی کند و بخشی از بودجه را صرف این کار کند. این رویکرد دولت مخالفان بسیاری دارد؛ زیرا دولت حق حمایت از جیب دیگری را ندارد و برای رسیدن به هدف خود باید از بودجه عمومی بهره گیرد. اما دولت پاسخ به این سوال را با اشاره به کسری بودجه خاتمه داد. این کارشناس در خصوص این موضوع بیان کرد که دولت میتواند با عرضه اوراق این بخش از تسهیلات را تامین کند.