گزارش بانک مرکزی از عملکرد وامدهی بانکها

کورس تسهیلاتدهی بانکها

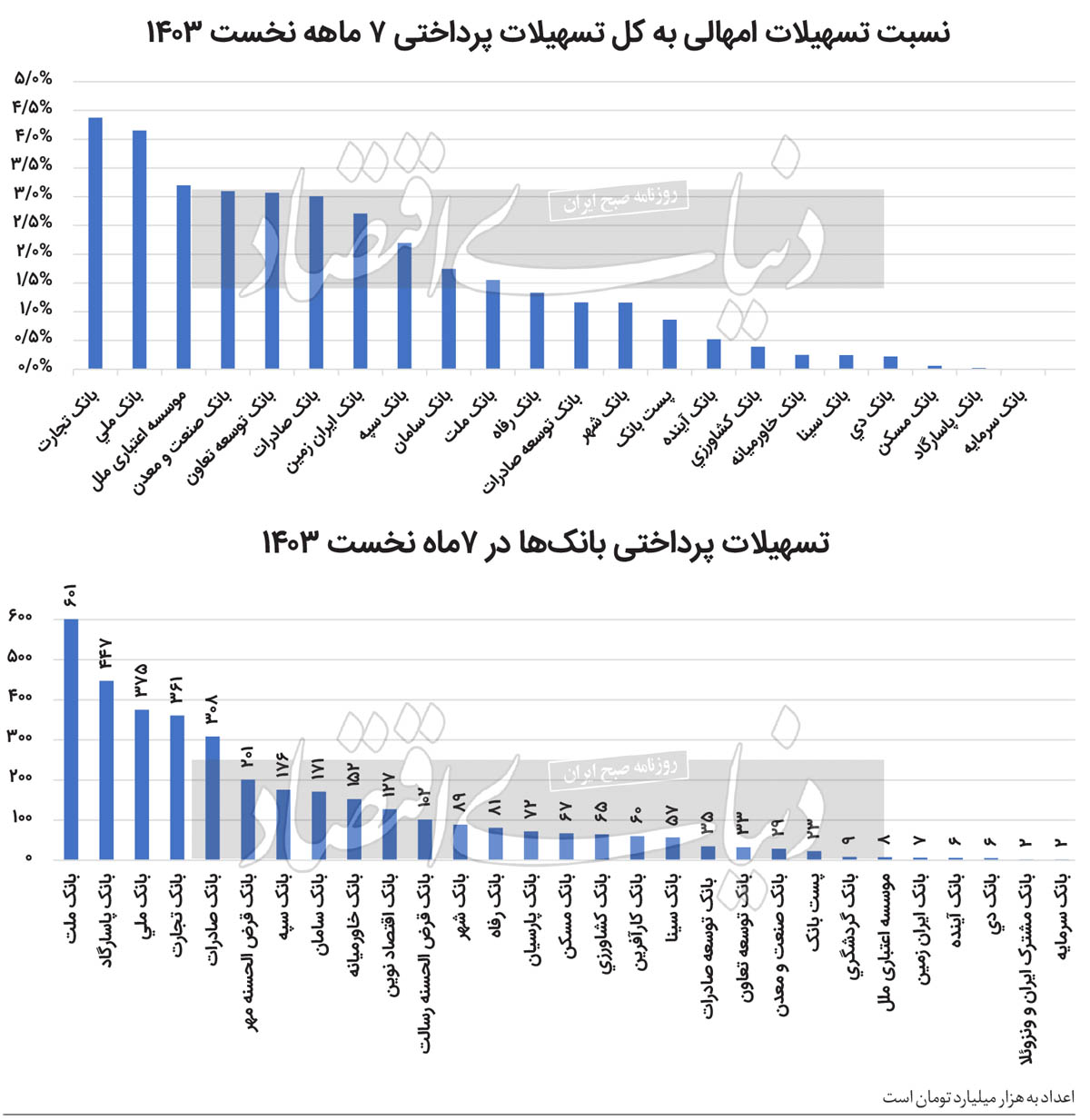

بانک مرکزی در تازهترین گزارش خود در خصوص تسهیلات امهالی بانکها و تسهیلات پرداختی آنها از فروردین تا مهر 1403 از پرداخت بیش از 3هزار و 671 میلیارد تومان تسهیلات خبر داد. بر این اساس مانند ماههای گذشته بانک سرمایه تغییری در روند خود ایجاد نکرده و همچنان در قعر آمار پرداخت تسهیلات ایستاده است. همچنین این گزارش نشان میدهد که بانکها در بازه مذکور حدود 73هزار میلیارد تومان تسهیلات امهالی داشتند که بانک تجارت و بانک ملی در این عرصه پیشتاز بودند.

پیشتازان تسهیلاتدهی

بررسیها نشان میدهد که در 7 ماه اخیر، بانکهای ملت، پاسارگاد، ملی، تجارت و صادرات به ترتیب بیشترین تسهیلات را پرداخت کردهاند. بانک ملت با پرداخت بیش از 600هزار میلیارد تومان، در صدر جدول قرار دارد. پس از آن بانک پاسارگاد با پرداخت 447هزار میلیارد تومان، بانک ملی با 375هزار میلیارد تومان، بانک تجارت با 361هزار میلیارد تومان و بانک صادرات با پرداخت 308هزار میلیارد تومان در ردههای بعدی قرار دارند. این بانکها با تسهیلات پرداختی خود سهم عمدهای از بازار وامدهی را به خود اختصاص دادهاند.

کدام بانکها عقب ماندند

به گفته کارشناسان، بانکها به دلایل مختلف از پرداخت بیشتر وام خودداری میکنند. برخی از آنها عبارتند از: کمبود منابع مالی، ریسک بالای نکول وام، سختگیری در مقررات و قوانین، تمرکز بر وامهای خاص، مشکلات ساختاری در مدیریت و... . برای درک بهتر این موضوع باید به پنج بانکی که کمترین وام را در این 7 ماه پرداخت کردند نگاهی انداخت. بانک سرمایه، بانک مشترک ایران ونزوئلا، دی، آینده و ایرانزمین کمترین مقدار تسهیلات پرداختی را دارند.

سرمایه و بانک مشترک ایران ونزوئلا هر کدام حدود 2 همت، بانک دی و آینده هر کدام حدود 6 همت و بانک ایران زمین در این بازه حدود 7 همت تسهیلات پرداخت کردند که کمترین مقدار تسهیلات پرداختی بانکها به شمار میرود. ناگفته نماند که این بانکها از کفایت سرمایه کافی و استاندارد نیز برخوردار نیستند و کفایت سرمایه آنها به جز بانک مشترک ایران ونزوئلا نه تنها بین 8 تا 12درصد نیست بلکه منفی است. در این راستا باید به سخنان رئیس بانک مرکزی در خصوص کفایت سرمایه پایین بانکها اشاره کرد.

دو بانک در ایستگاه انحلال

محمدرضا فرزین، رئیس بانک مرکزی در همایش از بنگاهداری به بنگاهسازی به میزبانی بانک ملی در 26 آبان ماه تاکید کرد: «این نظام بانکی که قرار است تامین مالی شود اول باید خود صاحب استاندارد بشود چون اگر بانکها تامین نباشند و از کفایت سرمایه لازم برخوردار نباشند، اگر مطالبات زیادی از دستگاه دولتی داشته باشند و نیز داراییهای منجمد بسیار زیادی داشته باشند اینجاست که کار سخت میشود.» او در ادامه تاکید کرد: «جز یکی، دو بانک در بانکهای خصوصی که معضلاتشان عمده شده و برنامه اصلاحی دو، سهساله نوشتیم برای بقیه بانکها به کفایت ۸درصد میرسانیم؛ اگر نرسند باید منحل شوند.»

در گزارش منتشر شده از سوی بانک مرکزی آمار تسهیلات امهالی نیز منتشر شده که برای درک بهتر این موضوع باید به آن نگاهی انداخت. البته ناگفته نماند که نسبت تسهیلات امهالی به تسهیلات پرداختی کل در نظر گرفته شده است. چراکه تسهیلات امهالی بانکها باید نسبت به تسهیلات پرداختی آنها سنجیده شود.

رکورددارهای تسهیلات امهالی

نسبت تسهیلات امهالی به تسهیلات کل پرداختی در 7 ماه اول 1403 نشان میدهد بانک تجارت، ملی، موسسه اعتباری ملل، صنعت و معدن، توسعه و تعاون، صادرات، ایران زمین، سپه، سامان، ملت، رفاه، توسعه صادرات و بانک شهر تسهیلات امهالی بالای یکدرصد نسبت به تسهیلات کل خود داشتند. ناگفته نماند که برخی بانکها تعداد وامهای امهالی پایین اما با ارقام بسیار بالایی دارند. دلیل این امر چیست؟ در پاسخ به این سوال باید به یکی از دلایل کاهش تسهیلاتدهی یعنی ارائه وام به افراد خاص اشاره کرد. این به آن معناست که بانک به افراد خاص مبالغ بسیار بالایی وام داده و این افراد نیز اقساط خود را به موقع پرداخت نکردهاند.

برد برای بانکها یا بدهی برای مردم؟

بر اساس آمار منتشرشده، این سوال در ذهن مخاطبان مطرح میشود که در نهایت چه کسانی از این تسهیلات بهرهمند میشوند؟ در نشستی که پژوهشکده پولی و بانکی در تاریخهای 7 و 8 خرداد ماه تحت عنوان «ساختار مطلوب بانک مرکزی برای تسهیل عملیات سیاستگذاری و تنظیمگری» برگزار کرد، بیان شد که تسهیلات با سود مرکب هرساله به نفع بانکها تمام خواهد شد و این امر باید از سوی بانک مرکزی کنترل شود. علاوه بر این، صاحبنظران حاضر در این نشست بر لزوم دریافت وثایق معتبرتر از سوی بانکها تاکید کردند تا نهتنها احتمال نکول کاهش یابد، بلکه در صورت بروز مشکلات، بانکها از ضرر و زیان مصون بمانند.