کاهش ملایم نرخ سود از ۳۴ به ۲۸ درصد: روایت پرفرازو نشیب مدلسازی نرخ بهره در اقتصاد ناپایدار ایران

اوراق از نمای بلندمدت

رمزگشایی از نرخهای کوتاهمدت و منحنی بازده در اقتصاد ایران

نرخهای بهره کوتاهمدت، بهعنوان بستر اصلی منحنیهای بازده، نقشی تعیینکننده در ارزشگذاری اوراق بهادار و اوراق خزانه (اخزا) دارند و در مدیریت ریسک و اتخاذ سیاستهای پولی نیز از اهمیت ویژهای برخوردارند. در اقتصادی همچون ایران که از نوسانات غیرقابل پیشبینی رنج میبرد، پیشبینی دقیق این نرخها میتواند به تصمیمات مالی شفافتر و بهینهتر منتهی شود. از اینرو، استفاده از مدلهای علمی و تحلیلی در این زمینه، همزمان با تطبیق آنها با شرایط خاص بازار ایران، امری ضروری است.

این نوشتار بهدنبال بررسی مدلهای شناختهشده و کلاسیک نرخ بهره کوتاهمدت و ساختار زمانی نرخ بهره است. هدف آن، تحلیل ویژگیها و کاربردهای این مدلها و در نهایت، ارائه مدلی متناسب با وضعیت اقتصادی ایران است. ارزیابی کارآمدی این مدلها در شرایط اقتصادی ناپایدار و تحلیل نتایج پژوهشهای کاربردی، ما را به سمت انتخاب بهترین مدل برای مدیریت ریسک و قیمتگذاری در بازارهای مالی ایران هدایت خواهد کرد.

۱-جایگاه راهبردی نرخ بهره کوتاهمدت در سیاستهای مالی

نرخ بهره کوتاهمدت، شاهرگ حیاتی بازارهای پول و سرمایه است. این متغیر کلیدی، پایهگذار بسیاری از قراردادها و اوراق مشتقه بوده و بهعنوان مسیر اصلی انتقال سیاستهای پولی بانک مرکزی، نقشی اساسی در هدایت نقدینگی و شکلدهی انتظارات فعالان اقتصادی ایفا میکند. در بسیاری از کشورها، نرخ بهره کوتاهمدت (نرخ سیاستی) بانک مرکزی بهطور مستقیم بر سطح نقدینگی تاثیر میگذارد و چشمانداز بلندمدت بازارها را تحتالشعاع قرار میدهد.

در ایران، اگرچه ساختار سنتی بانکداری و مداخلات مستقیم دولت در تعیین نرخ سود بانکی رقابت در بازار پول را محدود کرده است، اما با گسترش تدریجی بازار بدهی، از جمله اسناد خزانه اسلامی، اوراق مشارکت و اجاره، جایگاه «نرخ سود بدون ریسک» در تصمیمگیریهای سرمایهگذاران بهشدت تقویت شده است. به همین دلیل، بهرهگیری از مدلهای پیشرفته برای پیشبینی و تحلیل رفتار نرخهای سود در شرایط کنونی، ضروری به نظر میرسد. این امر میتواند در شفافسازی ریسکها و اتخاذ تصمیمات مالی کارآمدتر نقش اساسی ایفا کند.

۲- مروری بر مهمترین مدلهای نرخ کوتاهمدت

مدلهای نرخ بهره کوتاهمدت به دو دسته کلی تقسیم میشوند: مدلهای تعادلی و مدلهای بدونآربیتراژ. مدلهای تعادلی فرض میکنند نرخ بهره حول یک سطح میانگین نوسان دارد، در حالی که مدلهای بدونآربیتراژ با استفاده از قیمتهای جاری اوراق، سعی دارند پیشبینیها را به شرایط لحظهای بازار نزدیک کنند.

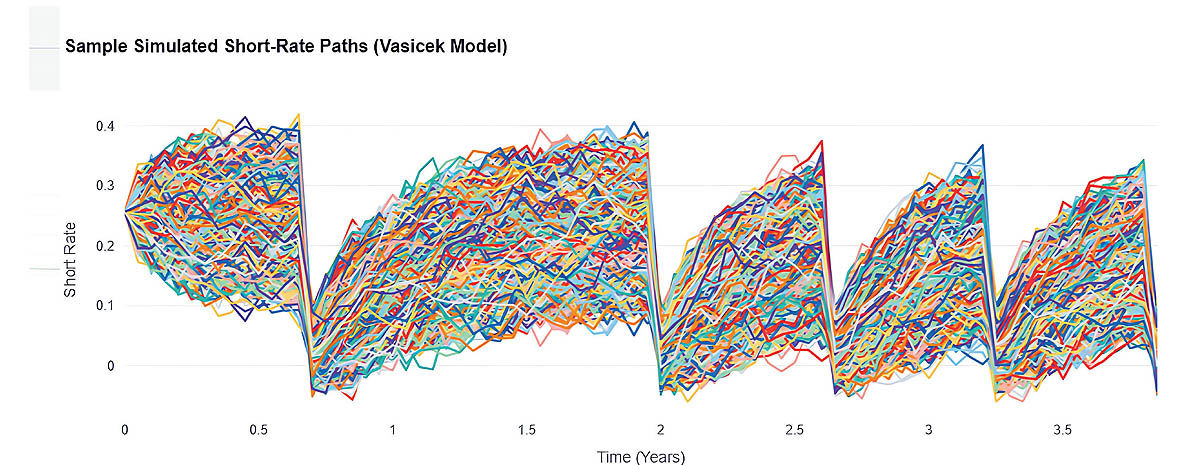

۲-۱ - مدل Vasicek

مدل Vasicek نخستین مدل تصادفی برای نرخ بهره کوتاهمدت است که بر بازگشت به میانگین استوار است. این مدل با ساختار سادهاش امکان قیمتگذاری تحلیلی اوراق را فراهم میآورد، اما استفاده از توزیع نرمال، احتمال پیشبینی نرخهای منفی بهره را افزایش میدهد؛ پدیدهای که در ایران بعید به نظر میرسد.

۲-۲- مدل CIR

مدل Cox–Ingersoll–Ross)CIR) نوسانات نرخ بهره را به خود نرخ وابسته میداند. این مدل نرخهای منفی را غیرممکن میسازد و برای بازارهایی که نرخ بهره مثبت دارند مناسبتر است. پیچیدگیهای محاسباتی این مدل در مقایسه با Vasicek بیشتر است، اما از لحاظ واقعگرایانه مناسبتر به نظر میرسد.

۲-۳-مدل Ho–Lee

مدل Ho–Lee یکی از مدلهای بدونآربیتراژ است که نرخ بهره کوتاهمدت را بهعنوان تابعی از زمان میداند و با استفاده از قیمتهای جاری اوراق، منحنی بازده را دقیقتر برازش میکند. این مدل بدون مکانیزم بازگشت به میانگین، میتواند در افقهای بلندمدت خطاهای پیشبینی زیادی ایجاد کند، بهویژه در بازارهایی مانند ایران که نوسانات شدید دارند.

۲-۴- مدل Hull–White

مدل Hull–White ترکیبی از دقت کوتاهمدت مدل Ho–Lee و ویژگی بازگشت به میانگین است. این مدل بهویژه در بازارهای ناپایدار و پرنوسان، مانند ایران، انعطاف بیشتری ارائه میدهد و عملکرد بهتری در شبیهسازی مسیرهای پیچیده نرخ بهره از خود نشان داده است. تحقیقات نشان میدهند که این مدل برای پیشبینیهای بلندمدت معتبرتر است.

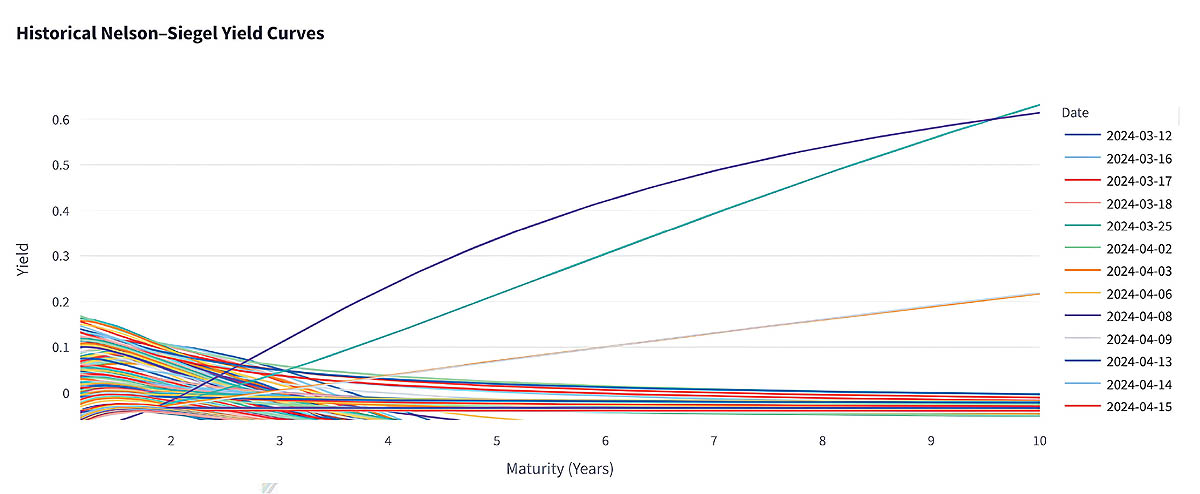

۳- مدل Nelson–Siegel در برازش منحنی بازده

در کنار مدلهای پویای نرخ بهره، مدل Nelson–Siegel ابزاری سریع و کارآمد برای برازش منحنی بازده است. این مدل بر سه عامل کلیدی بنا شده است:

سطح (Level) : این پارامتر نمایانگر نرخهای بهره بلندمدت است که بهطور معمول در طولانیمدت ثابت میمانند و کمتر تحتتاثیر نوسانات کوتاهمدت قرار میگیرند.

شیب: (Slope) این عامل نشاندهنده فاصله و تمایز میان نرخهای بهره کوتاهمدت و بلندمدت است. در واقع، شیب منحنی بازده بهطور مستقیم با تفاوت نرخهای بهره در سررسیدهای مختلف ارتباط دارد.

انحنا : (Curvature) این پارامتر میزان انحراف منحنی بازده در سررسیدهای میانه را نشان میدهد. انحنا به نحوه تغییرات منحنی بازده در بخش میانه سررسیدها و تمایل آن به تغییر شکل بر اساس شرایط اقتصادی اشاره دارد.

سادگی کالیبراسیون و تعداد کم پارامترهای مدل، آن را برای بانکهای مرکزی و نهادهای مالی مناسب میسازد. این مدل با ترکیب با مدلهای نرخ بهره کوتاهمدت، میتواند ابزاری قدرتمند برای قیمتگذاری اوراق بدهی و مدیریت ریسک فراهم کند و به ویژه در شرایط پرتلاطم بازارهای مالی، بهطور موثری تصمیمگیریهای مبتنی بر اطلاعات بهروز را تسهیل میکند.

۴- مقایسه مدلها در بستر بازار ایران

نرخهای سود در ایران تحتتاثیر مداخلات دولتی، تحریمها، شوکهای ارزی و تغییرات مقررات، نوسانات قابل توجهی دارند. مدلهای کلاسیک مانند Vasicek و CIR با وجود شفافیت ساختاری، در مواجهه با تلاطمهای اقتصادی ایران انعطافپذیری لازم را ندارند. در مقابل، مدلهای بدونآربیتراژ مانند Ho–Lee و Hull–White بهدلیل توانایی در برازش دقیق شرایط لحظهای و استفاده از دادههای بهروز، برای قیمتگذاری اوراق در این محیطهای پرنوسان مناسبتر هستند.

از این میان، Hull–White با حفظ مکانیسم بازگشت به میانگین، انعطاف بیشتری برای شرایط پرنوسان ایران دارد و از انحرافات افراطی نرخ بهره جلوگیری میکند. زمانی که این مدل با Nelson–Siegel ترکیب شود، توانایی برازش دقیق منحنی بازده با پارامترهای «سطح، شیب و انحنا» را بهدست میدهد. این ترکیب، رویکردی ایدهآل برای پیشبینی نرخهای کوتاهمدت و قیمتگذاری اوراق در بازار بیثبات ایران ارائه میدهد.

۵- دستاوردها و کاربردهای عملی

۵-۱ - قیمتگذاری اوراق بدهی

با گسترش تنوع اوراق در بازار ایران، مدلهای نرخ کوتاهمدت و ساختار بازده همچون Hull-White ابزاری کلیدی برای برآورد نرخ تنزیل و قیمتگذاری اوراق در شرایط تورمی و تحریمی بهشمار میروند. این مدلها تصویری دقیق از ارزش اوراق برای سرمایهگذاران و نهادهای مالی فراهم میکنند.

۵-۲- مدیریت ریسک

نوسانات نرخ بهره چالشهای زیادی را برای بانکها و سرمایهگذاران ایجاد کرده است. مدلهایی مانند CIR و Hull-White که ویژگی میانگینگرایی دارند، به تطبیق سررسید بدهیها و داراییها کمک کرده و به کاهش ریسک نقدینگی در بازارهای ایران میپردازند.

۵-۳- سیاستگذاری پولی

مدلهای تعادلی و بدونآربیتراژ مانند Hull-White در ارزیابی دقیق پیامدهای سیاستهای پولی کمک میکنند. این مدلها به بانک مرکزی امکان میدهند تا نوسانات نرخ سود بانکی را بهتر مهار کرده و تصمیمات اقتصادی دقیقتری اتخاذ کنند.

۵-۴- پیشبینی روندهای آتی

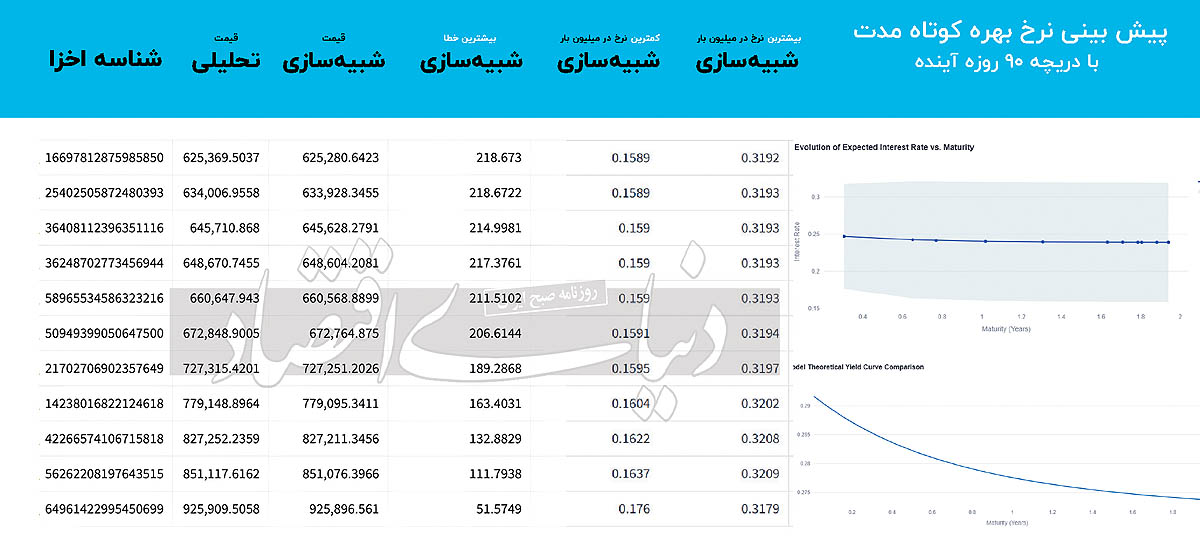

مدلهای نرخ کوتاهمدت در ترکیب با روشهای اقتصادسنجی مانند VAR و فیلتر کالمن میتوانند پیشبینیهای دقیقتری از روندهای آینده ارائه دهند. بر اساس مدل Hull-White، پیشبینیها حاکی از کاهش تدریجی نرخ سود بدون ریسک کوتاه مدت از ۳۴ درصد به ۲۸ درصد تا پایان بهار ۱۴۰۴ هستند.

۶- جمعبندی نتایج و چشمانداز

انتخاب مدل مناسب برای نرخ کوتاهمدت در اقتصاد ایران مستلزم درک دقیق از واقعیتهای نهادی، اقتصادی و سیاسی موجود است. مدلهای Vasicek و CIR با وجود سادگی و دسترسی به فرمولهای تحلیلی، در برابر نوسانات شدید و شرایط نامتعادل، فاقد انعطاف لازم هستند. در این میان، مدلهای بدونآربیتراژ، مانند Ho–Lee و بهویژه Hull–White، به دلیل توانایی در برازش لحظهای منحنی بازده و تطبیق با قیمتهای جاری، عملکرد بهتری از خود نشان میدهند. مدل Hull–White با برخورداری از مکانیسم بازگشت به میانگین، بهویژه در شرایط اقتصادی پرتنش و متلاطم ایران، امکان تطبیق دقیقتری دارد و از نوسانات بیپایه جلوگیری میکند.

در همین راستا، ترکیب مدل Hull–White با Nelson–Siegel ـ که با استفاده از سه پارامتر «سطح»، «شیب» و «انحنا» منحنی بازده را به شکلی ساده و کارآ برازش میدهد ـ چشمانداز جامعی از قیمتگذاری اوراق، مدیریت ریسک و طراحی سیاستهای پولی ارائه میدهد. مطابق با برآوردهای انجامشده، ادامه روند اصلاحات در نظام بانکی و تعدیل بازار ارز، احتمال کاهش نرخ سود بدون ریسک از ۳۴درصد به ۲۸درصد تا بهار ۱۴۰۴ را بهطور جدی مطرح میکند. این تغییرات، در کنار نوآوریهای مالی در حال گسترش، میتواند زمینهساز تحولات عمده در بازارهای مالی ایران باشد.

نوآوریهای مالی در ایران با شتابی بیسابقه در حال گسترش است، و ابزارهایی چون اختیار معامله بر اسناد خزانه اسلامی در چند سال آینده به عرصه عملیاتی خواهند پیوست. در چنین فضایی، استفاده از مدلهای پیشرفته نرخ بهره دیگر تنها یک انتخاب نظری نیست؛ بلکه به یک ضرورت استراتژیک برای ساخت بازارهای کارآ، مدیریت ریسک علمی و سیاستگذاری دقیق تبدیل شده است. برای رسیدن به این هدف، نیازمند همکاری هماهنگ میان نهادهای تصمیمساز و فعالان بازار سرمایه هستیم؛ همراستایی که میتواند بازار مالی ایران را شفافتر، عمیقتر و پایدارتر کند و ایران را بهسمت استانداردهای مالی جهانی پیش ببرد.

* مهندس مالی و کارشناس سرمایه گذاری