«دنیایاقتصاد» بازارها را بررسی میکند

تعدیل انتظارات انقباضی از فدرال رزرو

بازار داخلی

سقوط از سطوح حمایتی مهم

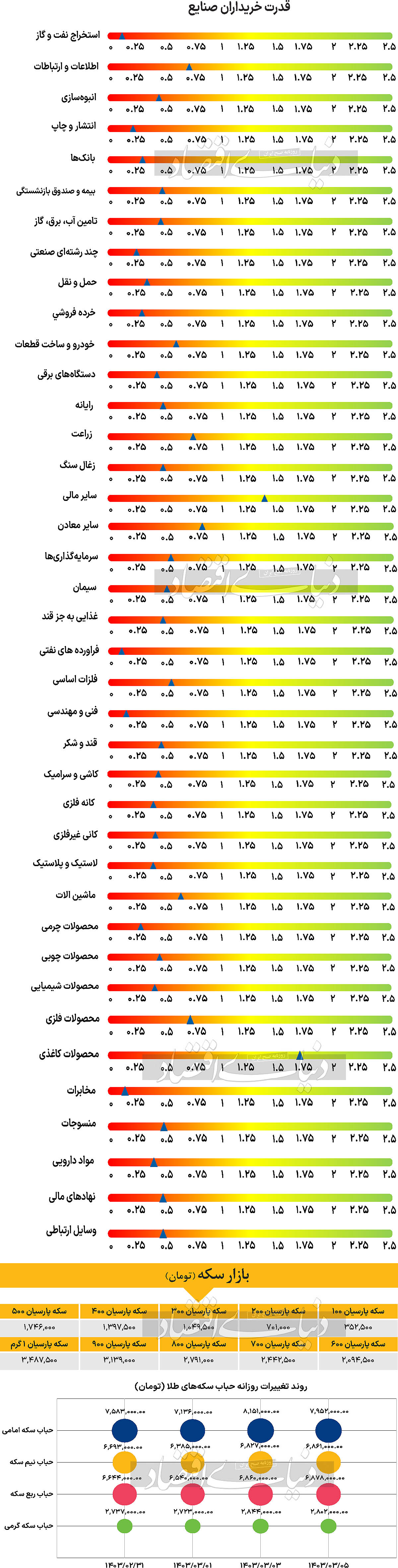

در حالی که در پی شهادت ابراهیم رئیسی، هیاتمدیره سازمان بورس و اوراق بهادار تصمیم به محدود کردن دامنه نوسان به ۲درصد برای معاملات سهام و ۴درصد برای صندوقهای سرمایهگذاری در روز سهشنبه ۱ خرداد گرفتند، این محدودیت در روز شنبه نیز ادامهدار شد و با وجود این شاخص کل بورس اوراق بهادار ۰.۷۴درصد کاهش پیدا کرد و با از دست دادن سطح حمایتی مهم ۲میلیون و ۱۰۰هزار واحد، در محدوده ۲ میلیون و ۹۸هزار واحد قرار گرفت. شاخص هموزن نیز که عملکرد شرکتهای با ارزش بازاری به نسبت کمتر را به طرز دقیقتری نشان میدهد، کاهش یافت و با افت ۰.۶۲ درصدی در سطح ۶۸۹هزار واحد قرار گرفت. وضعیت در رکن دیگر بازار سهام نیز یکسان بود و شاخص کل فرابورس ۰.۸۹درصد کاهش یافت و با قرار گرفتن در محدوده ۲۲هزار و ۸۴۴ واحد کار خود را در نخستین روز هفته به پایان برد. بررسیها نشان میدهند که در این روز سهامداران حقیقی مجموعا ۵۸۲ میلیارد تومان پول صرفا از بورس و فرابورس خارج کردهاند که بیشترین مقدار خروج پول از ۲۶ فروردین سالجاری است. ارزش معاملات خرد نیز همچنان خبر از تداوم رکود در این بازار میدهد. به طوری که گرچه این پارامتر در روز شنبه ۳۳درصد نسبت بهروز معاملات ماقبل افزایش یافت، اما همچنان در سطح ۲۳۴۱میلیارد تومان قرار دارد که کارشناسان عقیده دارند این عدد بسیار پایین است و خبر از بهبود اوضاع نمیدهد.

بازار خارجی

شاخص PCE عامل چرخش انتظارات میشود؟

دلار آمریکا این هفته با ثبات نسبی روبهرو شد و بخشی از افت خود را پس از انتشار دادههای شاخص قیمت مصرفکننده (CPI) در ماه آوریل که نشاندهنده کاهش مجدد تورم بود، جبران کرد. احتمالا اظهارات مقامات فدرال رزرو مبنیبر پایبندی به شعار «بالاتر برای مدت طولانیتر»، بهرغم کند شدن CPI، باعث توقف روند نزولی دلار آمریکا شده است. این اظهارات، سرمایهگذاران را ترغیب کرد تا پیشبینیهای خود در مورد کاهش نرخ بهره توسط فدرال رزرو را دوباره به کمتر از دو کاهش ۰.۲۵ واحد درصدی تعدیل کنند. همچنین احتمال کاهش نرخ بهره در سپتامبر حدود ۶۰درصد است. با در نظر گرفتن این موارد، معاملهگران دلار ممکن است در هفته آینده توجه خود را به شاخص مخارج مصرف شخصی (PCE) بدون احتساب مواد غذایی و انرژی معطوف کنند که معیار تورمی مورد علاقه فدرال رزرو است. انتشار این دادهها همراه با ارقام درآمد و هزینهکرد شخصی ماه آوریل صورت خواهد گرفت. در حالی که نرخ PCE بدون احتساب مواد غذایی و انرژی در ماه مارس روی عدد ۲.۸درصد ثابت مانده بود، در ماه آوریل ممکن است کمی کاهش یابد. کاهش نرخ هسته CPI نیز از این فرضیه حمایت میکند. علاوه بر این، کند شدن رشد متوسط دستمزدهای ساعتی و افت خردهفروشی نشان میدهد رشد درآمد و هزینهکرد نیز احتمالا کاهش یافته است. بنابراین، نرخ PCE پایینتر و همچنین دادههای درآمد و هزینهکرد که نشاندهنده احتمال تداوم کاهش تورم در ماههای آینده است، شاید سرمایهگذاران را ترغیب کند تا بخشی از پیشبینیهای قبلی خود در مورد کاهش نرخ بهره توسط فدرال رزرو را دوباره بسنجند. این امر میتواند بر ارزش دلار تاثیر منفی بگذارد، اما برای اینکه این کاهش قابلتوجه باشد، لحن اظهارات مقامات فدرال رزرو نیز احتمالا باید انبساطیتر شود. هفته آینده آخرین فرصت برای مقامات فدرال رزرو است تا نظرات خود را به اشتراک بگذارند، زیرا از اول ژوئن دوره سکوت قبل از نشست پولی بعدی آنها آغاز میشود و بنابراین، اظهاراتشان میتواند برای بازارها بسیار مهم تلقی شود.

معاملهگران یورو ممکن است چند روز زودتر، یعنی زمانی که آمار شاخص قیمت مصرفکننده آلمان منتشر میشود، سرنخهای قویتری در مورد وضعیت تورم ناحیه یورو در ماه مه به دست آورند. به این ترتیب، یورو ممکن است بخش عمدهای از هفته را با کاهش ارزش نسبت به پوند که معاملهگران آن اخیرا به طور قابلتوجهی انتظارات خود را برای کاهش نرخ بهره توسط بانک مرکزی انگلستان پایین آوردهاند، مواجه شود. در حالی که ژاپن با انقباض اقتصادی در سه ماه اول و کاهش بیشتر تورم در ماه آوریل مواجه شده، این تحولات تردیدهایی را در مورد لزوم افزایش نرخ بهره توسط بانک مرکزی ژاپن در تابستان ایجاد کرده است. با این حال، همچنان احتمال بیش از ۸۰درصد برای یک افزایش دیگر ۰.۱ واحد درصدی نرخ بهره در ماه ژوئیه وجود دارد. انتشار CPI توکیو برای ماه مه و همچنین دادههای تولید صنعتی و خردهفروشی ماه آوریل برای روز جمعه برنامهریزی شده است. بنابراین، اگر این آمار نشاندهنده کاهش بیشتر تورم و ادامه روند کندی اقتصادی چهارمین اقتصاد بزرگ جهان در ابتدای سه ماه دوم باشد، احتمال افزایش نرخ بهره توسط بانک مرکزی ژاپن در تابستان کاهش مییابد و در نتیجه، ین ممکن است بیشتر تضعیف شود.