«دنیایاقتصاد» بازارها را بررسی میکند

فانوس مسیر آتی بازار جهانی

بازار داخلی

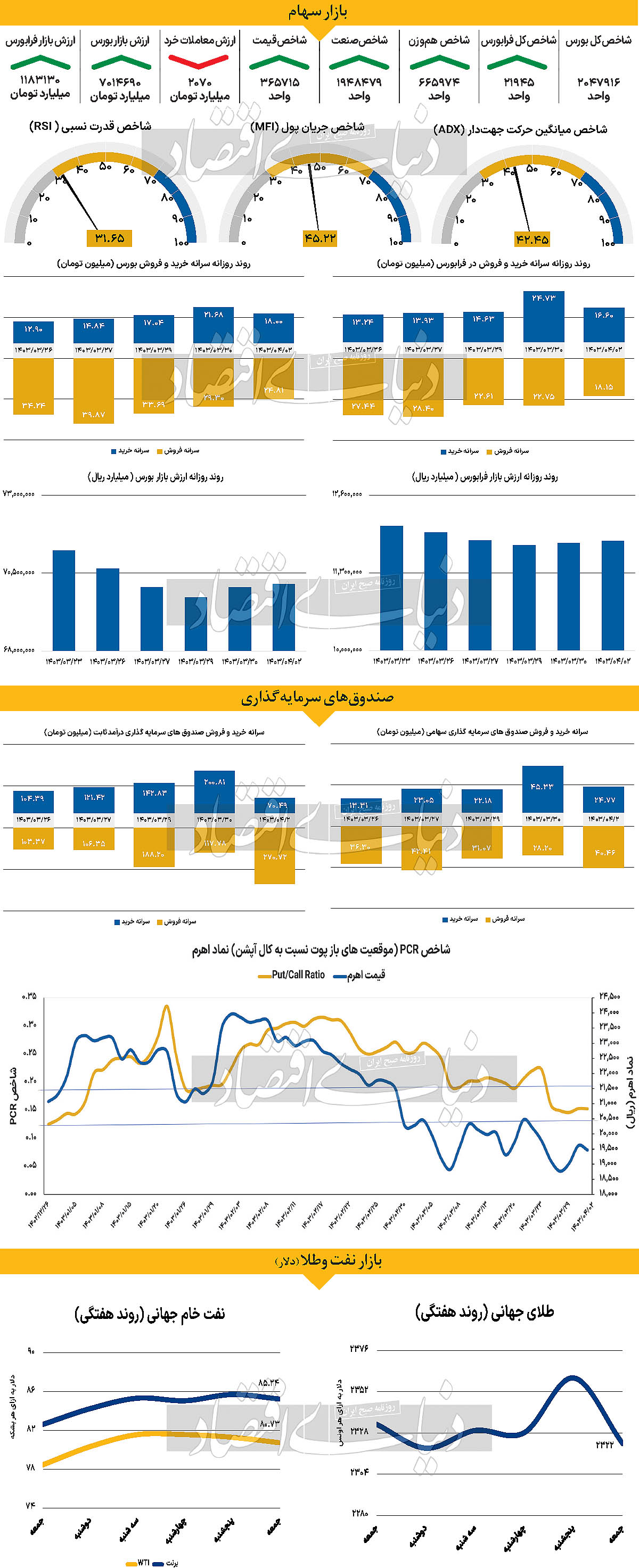

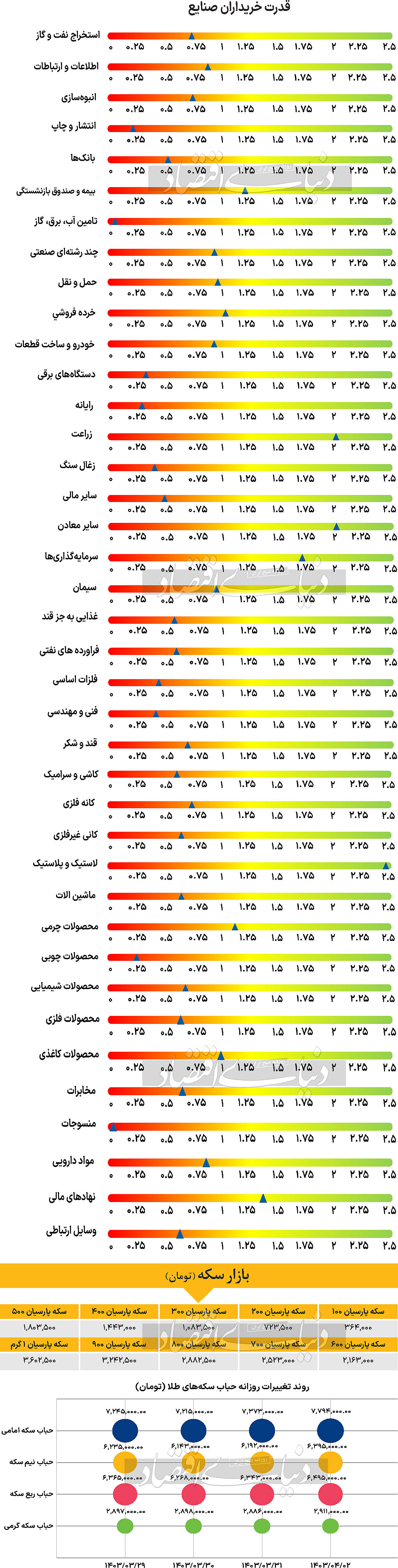

رشد محدود نماگرهای بازار سهام

نماگرهای اصلی بازار سهام نوسانات مثبت محدودی را در روز آغازین هفته به ثبت رساندند تا برای دومین روز معاملاتی متوالی این بازار هرچند اندک، اما سبزپوش شود. در این میان شاخص کل بورس اوراق بهادار تهران نزدیک به ۴هزار واحد معادل با ۰.۱۹درصد افزایش یافت و در محدوده ۲ میلیون و ۴۷هزار واحد قرار گرفت. شاخص هموزن نیز ۰.۰۴درصد افزایش یافت و عدد ۶۶۵هزار واحد را به ثبت رساند. همچنین شاخص کل فرابورس ایران افزایش ارتفاع ۰.۳ درصدی را تجربه کرد و با قرار گرفتن در سطح ۲۱هزار و ۹۴۵ واحد کار خود را در روز شنبه به پایان برد. بررسیهای «دنیایاقتصاد» نشان میدهند که در این روز سهامداران حقیقی از محل خرید و فروش سهام ۱۸۵ میلیارد تومان پول از بازار خارج کردند که سبب رقم خوردن سیزدهمین روز متوالی خروج پول شد. بهرغم پذیره نویسی دو صندوق اهرمی جدید در این روز که با استقبال گستردهای نیز مواجه شد، بررسیها نشان میدهد که در روز شنبه ۲۰۵ میلیارد تومان پول از گردونه معاملات صندوقهای سرمایهگذاری قابل معامله یا ETFها خارج شد. همچنین ارزش معاملات خرد سهام و حقتقدم نیز نسبت بهروز معاملاتی ماقبل ۵درصد کاهش یافت و در محدوده ۲۰۷۰هزار واحد قرار گرفت.

بازار خارجی

معاملهگران در انتظار شاخص PCE

با وجود اینکه آخرین داتپلات فدرال رزرو تنها به یک کاهش ۰.۲۵ واحد درصدی نرخ بهره تا پایان سال اشاره داشت، دادههای ضعیفتر از حد انتظار شاخص قیمت مصرفکننده (CPI) که چند ساعت پیش از نشست پولی هفته گذشته منتشر شد، فعالان بازار را نسبت به نیت مقامات فدرال رزرو متقاعد نکرد. آمار ضعیفتر از حد انتظار خردهفروشی در این هفته نیز این دیدگاه را تایید کرد. در حال حاضر، سرمایهگذاران انتظار کاهش نرخ بهره به میزان ۰.۵ واحد درصد تا پایان سال توسط فدرال رزرو را دارند و احتمال ۷۰ درصدی برای ارائه اولین کاهش در ماه سپتامبر قائل هستند. با در نظر گرفتن این موارد، مهمترین موضوع برای معاملهگران دلار آمریکا در هفته آینده احتمالا شاخص هزینههای مصرف شخصی (PCE) برای ماه مه باشد. این داده که به عنوان شاخص تورم ترجیحی فدرال رزرو شناخته میشود در روز جمعه همراه با دادههای درآمد و هزینهکرد شخصی برای همان ماه منتشر میشود. همچنین قرار است یک روز قبل از آن، برآورد نهایی تولید ناخالص داخلی برای سه ماه اول منتشر شود. با توجه به اینکه تقریبا سه ماه دوم به پایان رسیده است، هرگونه انحراف جزئی از این دادهها احتمالا مورد توجه قرار نخواهد گرفت. در رابطه با شاخص PCE، تضعیف شاخص CPI در این ماه ریسکهایی را برای کاهش بیشتر سرعت رشد قیمتها به همراه دارد.

همچنین با توجه به ضعف خردهفروشی، ممکن است ریسکهایی برای کاهش مخارج نیز وجود داشته باشد. هرچند درآمدها احتمالا با توجه به دادههای بهتر از حد انتظار متوسط درآمد ساعتی، بهبود یابند. به طور کلی، مجموعه دیگری از دادههای اقتصادی که نشاندهنده کاهش تقاضای مصرفکنندگان باشد، ممکن است انتظارات برای دو کاهش ۰.۲۵ واحد درصدی نرخ بهره توسط فدرال رزرو را قدرت ببخشد و احتمالا زمان شروع این چرخه تسهیل پولی را به سپتامبر جلو بیندازد. این موضوع میتواند تاثیر منفی بر ارزش دلار آمریکا، بهویژه در برابر همتای استرالیایی آن، داشته باشد. انتشار دادههای CPI کانادا در دستور کار هفته آینده قرار دارند و در روز سهشنبه منتشر میشوند.

اوایل این ماه، بانک مرکزی کانادا با کاهش نرخ بهره به میزان ۰.۲۵ واحد درصد، دومین بانک مرکزی در گروه جی ۱۰ شد که دست به چنین اقدامی زد. ماکلم، رئیس بانک مرکزی کانادا، اشاره کرد که در صورت ادامه کاهش تورم، انتظار برای کاهشهای بیشتر نرخ بهره منطقی خواهد بود. از آن زمان، تنها مجموعه داده قابلتوجه گزارش اشتغال ماه مه بود که کمی بهتر از حد انتظار ظاهر شد، اما این برای منصرف کردن سرمایهگذاران از پیشبینی کاهش دیگر نرخ بهره در ژوئیه توسط بانک مرکزی کانادا، کافی نبود. در حال حاضر، احتمال چنین حرکتی حدود ۶۲درصد است و اگر دادههای هفته آینده نشان دهد که تورم مسیر نزولی خود را ادامه میدهد، این احتمال میتواند بالاتر رود که در واقع، این موضوع میتواند بر ارزش دلار کانادا تاثیر منفی بگذارد. در همین حال، استرالیا دادههای ماهانه CPI ماه مه خود را منتشر میکند. تورم در استرالیا نسبت به سایر اقتصادهای بزرگ باثباتتر به نظر میرسد، بهطوری که سیاستگذاران بانک مرکزی این کشور در نشست پولی روز سهشنبه درباره امکان افزایش نرخ بهره بحث و گفتوگو کردند. بنابراین، اگر دادههای CPI بر بالا باقی ماندن فشارهای قیمتی تایید کند، معاملهگران همچنان بانک مرکزی استرالیا را نسبت به سایر بانکهای مرکزی بزرگ، محتاطتر خواهند دید که ممکن است از ارز ملی این کشور حمایت کند.