متغیرهای بنیادی به همراه سود شرکتهای تولیدکننده کاغذ در سال ۱۴۰۲ بررسی شد

گره کور در صنعت کاغذسازی

صنعت کاغذ در بازار سرمایه

صنعت کاغذ با ارزش بازار 4/ 9هزارمیلیارد تومانی، حدود 07/ 0درصد بازار سرمایه را به خود اختصاص داده است و شرکتهای فعال در این حوزه به ترتیب ارزش بازار شامل گروه صنایع کاغذ پارس با ارزش بازار 50درصدی، کارتنسازی ایران با ارزش بازار 19درصدی، محصولات کاغذی لطیف با ارزش بازار 18درصدی و صنایع کاغذسازی کاوه با ارزش بازار 14درصدی هستند. بیشترین سهم بازار سهامداران حقوقی عمده این صنعت مربوط به شرکت تامین اجتماعی است و پس از آن هلدینگ سرمایهگذاری اهتمام ایرانیان که سهامدار عمده گروه صنایع کاغذ پارس است قرار دارد.

فوران درآمد، افت حاشیه سود

با توجه به اینکه قیمت محصولات صنعت کاغذ تابع عرضه و تقاضاست و تورم و رشد دلار در قیمتگذاری محصولات این صنعت نقش بسزایی دارد، درآمد این صنعت در سالهای اخیر با رشد خوبی مواجه شده، بهطوری که این شاخص به طور میانگین از سال 1397 تا 1401 حدود 328درصد رشد داشته است. «چکاوه» در این پنجسال 495درصد و بیشترین رشد درآمدی را داشته است. همچنین درآمد 1401 نسبت به 1400 «لطیف» با 42درصد رشد بیشترین رشد درآمد را داشته و پس از آن «چکاپا» با 37درصد رشد بعد از لطیف قرار دارد. اما مبلغ فروش کل صنعت در سال 1401 تقریبا 2900میلیارد تومان بوده که «چکاپا» با 1400میلیارد تومان فروش بیشترین مبلغ فروش صنعت را به ثبت رسانده است و بعد از آن «لطیف» با 690میلیارد تومان، «چکاوه» با 412میلیارد تومان و «چکارن» با 405میلیارد تومان قرار گرفتهاند.

متاسفانه، با وجود رشد درآمد تقریبا خوب شرکتها در پنجسال گذشته، حاشیه سودهای این صنعت نسبت به درآمد نهتنها با رشد قابلتوجهی روبهرو نشده، بلکه در بعضی شرکتها با افت زیادی نسبت به قبل روبهرو شده، بهطوری که «چکاپا» بهعنوان بزرگترین شرکت این صنعت از حاشیه سود ناخالص 42درصدی در سال 1397 به حاشیه سود ناخالص 26درصدی در سال 1401 نزول کرده است. حاشیه سود خالص این شرکت نیز 19درصد در سال 1401 بوده که علت این امر بالارفتن بهای تمامشده محصولات تولیدی شرکت به سبب تورم و بالارفتن لحظهای قیمت مواد اولیه شرکت است، به صورتی که درآمد شرکت در سال 1401 معادل 37درصد رشد کرده است؛ ولی بهای تمامشده فروش نسبت به سال قبل 40درصد رشد دارد. اما «لطیف» در این بین به سبب محصولات تولیدی با ارزشافزوده بالاتر (تولید تیشو) در زمینه حاشیه سود ناخالص شرایط بهتری دارد، بهطوری که نرخ رشد حاشیه سود ناخالص آن نسبت به سال گذشته 100درصد بیشتر شده است. حاشیه سود خالص «لطیف» نیز در سال 1401 معادل 25درصد بوده است. «چکارن» از حاشیه سود ناخالص 15درصدی در سال 1401 برخوردار است (بهصورت تخمینی، صورتهای مالی ۱۲ماهه هنوز منتشر نشده) و در «چکاوه» حاشیه سود ناخالص 1401 برابر با 9درصد است که نرخ رشد آن نسبت به سال گذشته 24درصد افت کرده است و حاشیه سود خالص آن نیز برای سال 1401 معادل 4درصد است.

محصولات دارای ارزشافزوده بالاتر

در صنعت کاغذ به دلیل حاشیه سودهای پایین، انتخاب شرکتهایی با تولید محصولات دارای ارزشافزوده بالاتر احتمالا میتواند سودآوری سرمایهگذاران علاقهمند به این صنعت را افزایش دهد. به ترتیب بالاترین ارزشافزوده محصولات صنعت در سال 1401، متعلق به خمیر ویرجین تولیدی «چکاپا» با ارزشافزوده 45درصدی در سال 1401 و بعد از آن تیشوی تولیدی «لطیف» با ارزشافزوده 31درصدی است. پایینترین ارزشافزوده محصولات تولیدی هم در این صنعت مربوط به «چکاوه» است. «چکاپا» با تولید 70هزار تن محصول در سال بالاترین میزان تولید و «چکارن» با تولید 14هزار تن محصول پایینترین میزان تولید محصول را دارد.

مواد اولیه؛ گره کور این صنعت

همانطور که اشاره شد، یکی از علتهای اصلی افت حاشیه سود صنعت کاغذ، مواد اولیه است. مشکلات در تامین مواد اولیه باکیفیت و همچنین بازار عرضه و تقاضا برای مواد اولیه باعث شده است این صنعت با معضل جدی روبهرو شود. به دلیل ممنوعیت استفاده از چوبهای جنگلی در سالهای اخیر بیشترین درصد مواد اولیه صنعت کاغذ کشور را کاغذهای آخال (باطله) تشکیل میدهد. به دلیل کمبود واردات کاغذ آخال و تعداد زیاد تولیدکنندگان محصولات کاغذ در کشور، تولیدکنندگانی که از کاغذ آخال استفاده میکنند با مشکل جدی در تامین مواد اولیه روبهرو هستند. دراینبین برخی شرکتها توان تولید محصولات کاغذی از دیگر مواد اولیه را نیز برای خود ایجاد کردهاند.

یکی دیگر از منابع دارای سلولز برای تولید کاغذ باگاس نام دارد. در میان شرکتهای این صنعت «چکاپا» از باگاس نیز بهعنوان ماده اولیه استفاده میکند و یکی از مزیتهای «چکاپا» نسبت به دیگر شرکتهای تولید کاغذ در این صنعت قرارگرفتن در کنار کارخانه نیشکر هفتتپه خوزستان برای استفاده از باگاس نیشکر این کارخانه است. باگاس تفاله نیشکر است که پس از شربتگیری از ساقه نیشکر به شکل توده فیبر خشک باقی میماند. این ماده میتواند بهعنوان سوخت مورداستفاده قرار گیرد یا با فعل و انفعالاتی به خمیرکاغذ و چند فرآورده دیگر تبدیل شود. با توجه به تولید فراوان باگاس در کشت و صنعتهای نیشکر خوزستان، باگاس نهتنها بهترین جایگزین جنگلهای شمال کشور برای تولید کاغذ بلکه ناجی این شرکتهاست. در حال حاضر براساس آمار، سالانه 2میلیون تن باگاس در منطقه خوزستان تولید میشود که بخشی از آن در مجموعه کاغذ پارس به خمیر باگاس تبدیل میشود.

تاثیرگذارترین پارامتر بر نرخ محصولات

محصولات کارخانههای کاغذ تحتنظر هیچ مرجع قیمتگذاری نیست و قیمت آنها براساس عرضه و تقاضا در بازار تعیین میشود. در تعیین قیمت محصولات نقش اصلی برعهده قیمت مواد اولیه خریداریشده است که عمدتا کاغذ آخال است و تعیین قیمت آن هم معیاری در کشور ندارد. ولی معمولا نرخ مواد اولیه و محصولات این صنعت طی سالهای اخیر با افزایش تورم و افزایش قیمت ارز در کشور افزایش یافته است. البته میزان تقاضا و نوع محصولات تولیدی هر شرکت بر فرآیند قیمتگذاری شرکتها تاثیر بسزایی دارد. بهطور مثال «چکاوه» در کنفرانس اطلاعرسانی خود اعلام کرد که به دلیل رقابت شدید امکان افزایش قیمت کاغذ قهوهای را حتی با توجه به بالارفتن قیمت کاغذ آخال خریداریشده ندارد.

طرحهای توسعه صنعت به کجا رسید؟

با شرایط به وجود آمده برای صنعت کاغذ کشور احتمالا شرکتهایی که به فکر طرحهای توسعه جدید و محصولات بهروزتر با تقاضای بالاتر هستند، در آینده سودسازی بهتری خواهند داشت. شرکت صنایع کاغذ پارس مالک 99/ 99درصد شرکت پارس طبیعت سلولز و مالک 7/ 20درصد شرکت حریر خوزستان است.

شرکت پارس طبیعت سلولز که عملیات آن تولید ظروف سلولزی تجدیدپذیر است، در اردیبهشتماه 1400 به بهرهبرداری رسید و ظرفیت عملی شرکت تولید سالانه 7.200تن معادل 360میلیون قطعه ظروف سلولزی است. همچنین خمیر باگاس موردنیاز شرکت پارس طبیعت سلولز توسط شرکت بالاسری، یعنی «چکاپا» تامین میشود که به علت محل قرارگیری هر دو شرکت در شهرستان شوش استان خوزستان و حاصلخیزی زمینهای ناحیه مذکور و وجود مزارع نیشکر فراوان در این ناحیه، تضمین مواد اولیه شرکت صنایع کاغذ پارس مزیت رقابتی برای این شرکت محسوب میشود؛ زیرا بهجای استفاده از چوب درختان و واردات کاغذ آخال و خمیر الیاف بلند و کوتاه از سایر کشورها از ضایعات نیشکر مورداستفاده در واحدهای تولید شکر نیشکری (باگاس) برای تولید محصولات کاغذی خود استفاده میکند.

طرح توسعه صنایع کاغذسازی کاوه، احداث کارخانه بستهبندی بیستون تامین است که در سال 1389 اجرا شد؛ اما به دلیل عدمتامین مالی عملیات اجرایی پروژه تا سال 1398 متوقف بوده است، بعد از دستور شستا و تامین مالی پروژه در شهریور 1389 پروژه به مرحله اجرا درآمد. ظرفیت این طرح 90هزار تن است. طبق صورتهای مالی «چکاوه» پیشرفت واقعی پروژه تا پایان 1401 معادل 48درصد بوده و برآورد میشود در صورت تامین مالی تا شهریور 1403 به بهرهبرداری برسد.

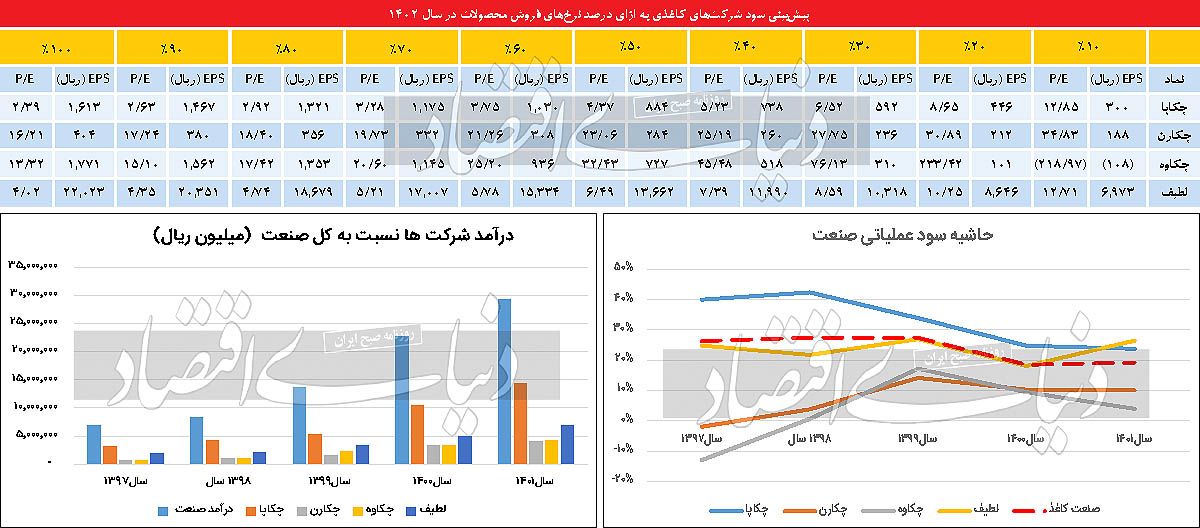

پیشبینی سود 1402 شرکتهای کاغذی

در جدول گزارش پیشبینی سود 1402 شرکتهای کاغذی بهازای درصدهای مختلف افزایش نرخ محصولات آورده شده است. محصول اصلی «چکاپا» خمیر ویرجی، رول فلوتینگ و کاغذ رول سفید است و پیشبینی میشود برای سال مالی منتهی به برج8 سال 1402 به ترتیب خمیر ویرجین 28هزار تن، رول فلوتینگ 22هزار تن و کاغذ رول سفید 9هزار تنفروش داشته باشد. چون «چکاپا» چند نوع مواد اولیه مصرف میکند، نسبت نرخ کاغذ آخال به نرخ فروش کاغذ رول سفید گرفته شده که بهطور میانگین 22درصد است و مبنای تغییر نرخ مواد اولیه قرار گرفته است. همچنین میزان تقسیم سود شرکت پارس طبیعت سلولز، شرکت زیرمجموعه «چکاپا»، 50درصد در نظر گرفته شده است.

محصول اصلی شرکت «چکارن» کارتن است. پیشبینی میشود «چکارن» برای سالجاری، 13هزار تن کارتن بفروشد. مواد اولیه اصلی مصرفی شرکت کاغذ آخال است که نسبت نرخ کاغذ آخال به نرخ فروش کارتن بهطور میانگین 64درصد است. «چکارن» در نظر دارد تا آخر سال مالی 1402، 15واحد آپارتمان به فروش برساند که تا زمان تهیه گزارش، یکواحد آن به فروش رسیده و در سود غیرعملیاتی شرکت بابت فروش آپارتمانها 30میلیارد تومان لحاظ شده است.

در «چکاوه»، محصول اصلی شرکت رول فلوتینگ است و پیشبینی میشود 21هزار تن برای سال 1402 فروش داشته باشد. مواد اولیه اصلی کاغذ آخال است و نسبت نرخ کاغذ آخال به نرخ رول فلوتینگ بهطور میانگین 42درصد در نظر گرفته شده است.

محصول اصلی «لطیف» تیشو است و پیشبینی میشود در سالجاری 20هزار تن تیشو به فروش برسد. مواد اولیه اصلی مصرفی کاغذ آخال است و نسبت نرخ کاغذ آخال به نرخ تیشو در این شرکت بهطور میانگین 27درصد در نظر گرفته شده است.