زخم کاری دولت بر صنعت پر رقابت؟

استحکام سیمانیها در تندباد حوادث

صنعت سیمان با وجود حواشیای که به همراه داشت و برخی از سیاستگذاران در پی ایجاد محدودیت در این صنعت بودند، موفق شد تا سطح سودآوری خود را بالا نگه دارد. صنعت کهنهکار سیمان در بورسکالا میتازد و رقابت بالای محصولات سیمانی در بورسکالا سبب شده است تا نرخهای فروش بالایی به ثبت برسد. آمارهای منتشرشده نشان میدهد که نرخ سوخت در صنعت سیمان نیز پایینتر از هزار تومان به ازای هر مترمکعب به سیمانیها فروخته شده که تاثیر بسزایی بر کنترل بهای تولید داشته است. صنعت سیمان در هفتماه اخیر، ۲۷هزار میلیارد تومان درآمد عملیاتی به ثبت رسانده که نسبت به مدت مشابه سال گذشته، ۶۰درصد افزایش یافته است. به نظر میرسد، تورم در هزینهها بهطور مستقیم به بورسکالا و مصرفکنندگان نهایی منتقل شده است. اگر تا پایان سال حواشی مربوط به نحوه قیمتگذاری در بورسکالا کار جدیدی دست صنایع بورسی و بازار سرمایه ندهد، احتمالا سیمانیها جزو پرسودترین نمادهای بورسی خواهند بود. هرچند سودسازی بالا میتواند در نهایت قیمت دستوری را گریبانگیر این صنعت کند و سیمانیها با محدودیتهای جدیدی دست و پنجه نرم کنند.

سهام ارزان سیمانی

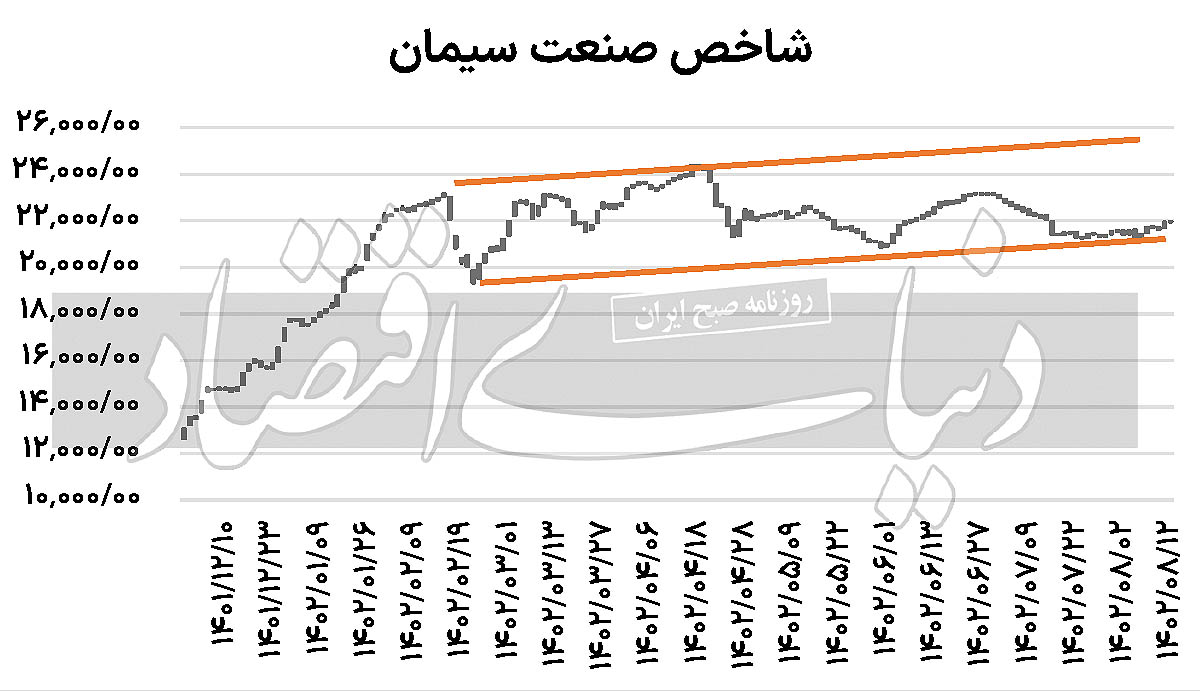

صنعت سیمان در برابر تندباد حوادث همچنان مقاومت میکند. برخلاف نمادهای سایر صنایع، سهام سیمانی موفق شده است در برابر ریزشهای بازار، سپر دفاعی مناسبی در سبد سهام سرمایهگذاران باشد. اگر حکایت دستکاری قیمت سیمانیها در بورسکالا ادامه یابد و قرار باشد بورسکالا و رسالت آن از معنا تهی شود، شوک جدی به این صنعت وارد خواهد شد که در نهایت به جز ایجاد رانت و فساد تاثیری بر بهای تمامشده مسکن و قیمت نهایی آن نخواهد داشت. بررسی فنی نمودار شاخص صنعت سیمان نمایانگر آن است که شاخص سیمانیها طی چند هفته متوالی اخیر، روند رنجگونهای را در پیش گرفته است. به نظر میرسد علت ایجاد این روند، بلاتکلیفی سیمانیها در قبال اتفاقات آینده است. گزارشهای ماهانه سیمانیها مهر تاییدی بر کارنامه سبز این صنعت است، اما قیمت فعلی نتیجه برآوردهای آینده در این صنعت است. احتمالا معاملهگران تفسیر متفاوتی از آینده این صنعت خواهند داشت. بنابراین رنج شاخص صنعت سیمان در محدودههای فعلی به تبع نبود چشمانداز مناسب در خصوص معاملات سیمان در بورسکالاست. همچنان معاملات سیمان در بورسکالا مانند گذشته ادامه دارد و سازوکار عرضه و تقاضا همچنان حاکم است، اما معلوم نیست که سرنوشت اورهایها در انتظار سیمانیها خواهد بود یا خیر. اورهسازان بورسی نیز به اسم عرضه در بورسکالا، محصولات خود را با قیمت دستوری به فروش میرسانند، به طوری که اورهایها با حداقل قیمت ماههای اخیر در بورسکالا قیمتگذاری میشوند.

نمودار قیمتی شاخص صنعت سیمان در کف هشتماه اخیر خود قرار دارد. با انتشار گزارشهای فصلی نیز، P/E گذشتهنگر آن تعدیل شده است. اما قیمت به سود آیندهنگر که از اهمیت بالایی نزد بازار برخوردار است، بسیار پایین است و موجب شده است تا گزینههای متعددی پیش روی سرمایهگذاران قرار بگیرد. اما انتخاب سهام مناسب در میان شرکتهای این صنعت در گرو گزارشهای ماهانه و فصلی نیز خواهد بود.

جولان سیمانیها در مهرماه

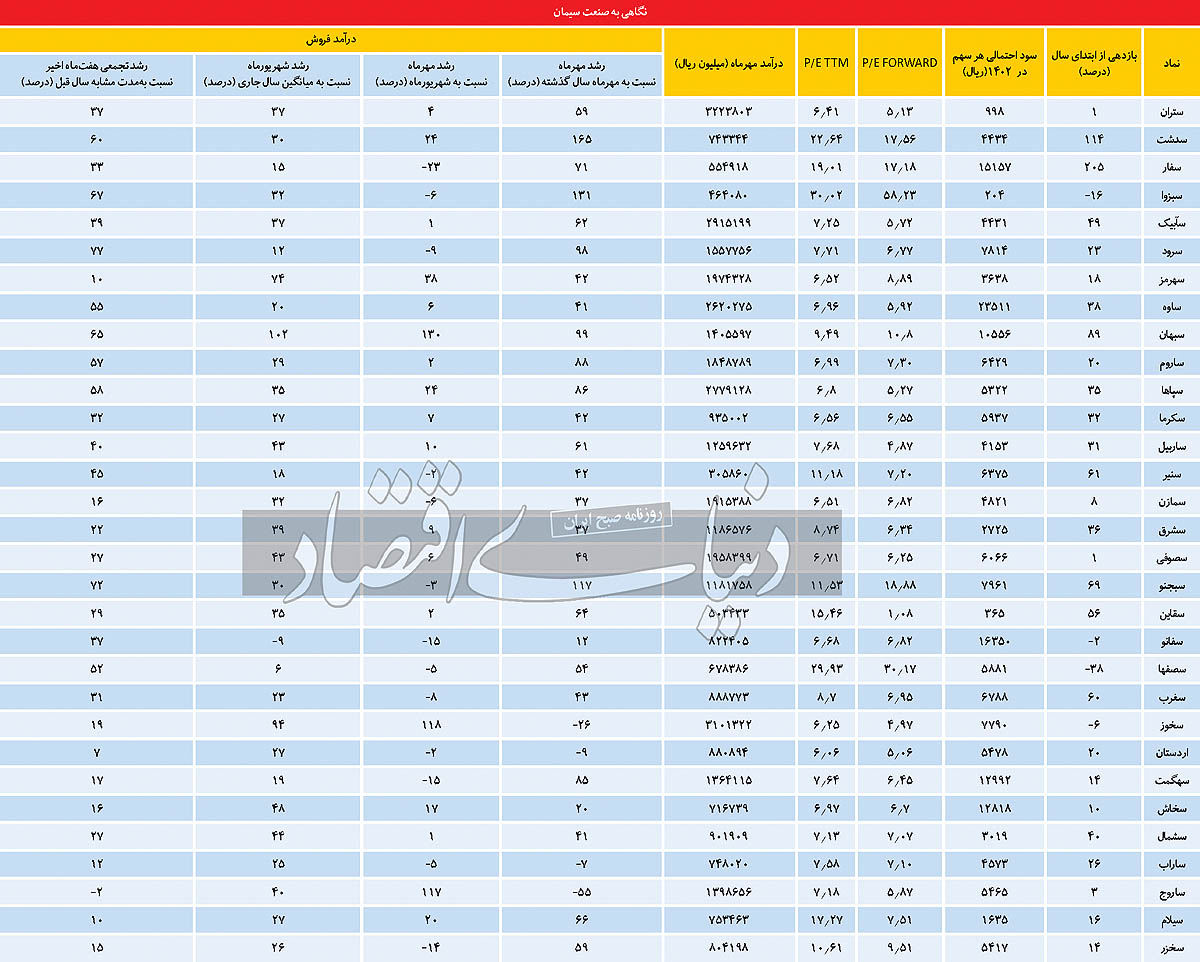

صنعت سیمان طی مهرماه سالجاری ۴هزار و ۴۰۰میلیارد تومان درآمد عملیاتی را به ثبت رسانده که تاکنون بیسابقه بوده است. همچنان این صنعت درحال رکوردزنیهای متعدد برای ثبت رشدهای درآمدی بالاست. بنابراین گزارشهای سال مالی جاری نیز جذابتر خواهد بود. به نظر میرسد، اگر روند خوب رقابت قیمتی در بورسکالا دنبال شود، صنعت سیمان رکوردهای جذابی را در ماههای اخیر ثبت خواهد کرد.

درآمد عمده نمادهای سیمانیها در هفتماه اخیر نسبت به سال گذشته، بالاتر از تورم رشد کرده است. نمادهای بورسی موفق شدند رشد درآمدی بالاتر از افزایش سطح عمومی قیمتها را در کارنامه هفتماهه خود ثبت کنند. به جز تعداد انگشتشماری از نمادهای سیمانی نظیر «سشرق» یا «سخزر» که از قافله تورم عقب ماندهاند، سایر نمادها از عملکرد هفتماهه خود امتیاز خوبی کسب میکنند. با نگاهی کلی به درآمد ماهانه صنعت سیمان، میتوان دریافت که نمادهایی نظیر «سپاها»، «سبهان» و «سدشت» بهترین عملکرد را در هفتماه و یکماه اخیر به ثبت رساندهاند. اما در میان این نمادها، پایینترین نسبت قیمت به سود به نماد «سپاها» تعلق دارد. سیمان سپاهان موفق شده است طی سال مالی منتهی به شهریورماه، ۲هزار میلیارد تومان درآمد به ثبت برساند که دقیقا مطابق با انتظارات این امر محقق شد.

همچنین برای این نماد، سود ۵۳۲تومانی پیشبینی شده است که در سال مالی منتهی به شهریور ۱۴۰۳ محقق خواهد شد. در سالجاری «سبهان» نیز موفق شده است درآمد فروش خوبی را به ثبت برساند.

این شرکت که انتظار میرود درآمدی معادل ۹۲۸میلیارد تومان را در صورتهای مالی سالانه خود به ثبت برساند، دارای P/Eآیندهنگر ۱۰.۸واحدی است که نسبت به سایر نمادها که قیمت ارزندهتری دارند، مورد استقبال کمتری قرار گرفته است.

نگاهی به بازدهی نمادهای صنعت سیمان از ابتدای سال تاکنون نیز نشان میدهد که بیش از نصف نمادهای صنعت سیمان بازدهی بالای ۳۰درصد را ثبت کردهاند. با وجود این، همانطور که انتظار میرفت، نمادهایی که عملکرد خوبی را در هفتماه اخیر به ثبت رساندهاند، دارای بازدهی بالاتری بودهاند، به طوری که «سدشت» و «سبهان» با ثبت بازدهی بالای ۱۰۰درصد در صدر بازدهی صنعت سیمان قرار دارند. پس از آن «سپاها» که گزینه کمریسکتری بوده، بازدهی معقولی در حدود ۳۵درصد را کسب کرده است. همچنین نمادهای پرریسکتر نوسان بهتری داشتهاند.

سیمانیها پرقدرت ادامه میدهند؟

سیمانیها مانند گذشته میتوانند عملکرد قابل قبولی داشته باشند. اما این موضوع در گرو سیاست دولت در قبال این صنعت است. اگر نهضت ملی مسکن با جدیت بیشتری از قبل دنبال شود، سیمانیها احتمالا رونق بهتری را تجربه خواهند کرد. اما از سویی دیگر، طرف حساب شدن سیمانیها با دولت ریسکهای جدیتری را ایجاد خواهد کرد. از سوی دیگر نشان دادن سودهای موهومی توسط شرکتها بهخصوص شرکتهای تولیدکننده سیمان میتواند دولت را وسوسه کند تا در سود شرکتها دستدرازی کند. دولت که طی چند سال اخیر با کسری بودجه بسیار هنگفتی مواجه شده است، امکان ساخت پروژههای مسکونی را نخواهد داشت. بنابراین در صورت رونق گرفتن نهضت ملی مسکن احتمالا دولت برای دستیابی به نهاده ارزان، هراقدام پرریسکی را میتواند انجام دهد. بنابراین به نظر میرسد، بیتوجهی به هزینه استهلاک داراییهای شرکتهای سیمانی و ثبت رکوردهای عجیب و غریب در صورت سود و زیان شرکتها، میتواند زمینه دستدرازی دولت را فراهم کند.

در این صورت، حتی اگر سیمان در بورسکالا عرضه شود، سازوکار عرضه و تقاضای گذشته را نخواهد داشت.

همچنین تجربه نشان داده است، دولت در زمانی که درآمد نفتی خوبی نداشته باشد، به نرخ گاز و سوخت شرکتها نیز توجه خواهد کرد و قطعا این ملاحظات توسط دولت، ریسک صنایع را بهشدت افزایش خواهد داد.

در صورتی که قرار باشد، دولت به نصف قیمت فعلی سیمان در بورسکالا، محصولات را از شرکتها خریداری کند، سود شرکتها بهشدت افت خواهد کرد. این درحالی است که همین سودهای بالا نیز بدون در نظر گرفتن هزینه استهلاک است و با توجه به فرسوده شدن تجهیزات در این صنعت انتظار میرود، در آینده این صنعت با ریسک کاهش تولید و نبود نقدینگی کافی برای خرید ماشینآلات مواجه شود. در این صورت دولت با اهداف پوچ خود، بازار سرمایه را با نوسانات منفی مواجه خواهد کرد. هدف دولت که بهظاهر کاهش بهای تمامشده ساخت مسکن است، میتواند ضربه مهلکی بر بورسکالا نیز باشد. این در حالی است که سهم صنعت سیمان در ساختوساز مسکن حداکثر ۳درصد است. قیمت سیمان نیز در بورسکالا در حال حاضر ۱۰۰هزار تومان است. با فرض دریافت سیمان با نرخ ۱۵۰هزار تومان نیز سهم بسیار کمی از بهای تمامشده مسکن متعلق به سیمان خواهد بود. اگر دولت هر کیلو سیمان را ۷۵هزار تومان خریداری کند، احتمالا تاثیر بسیار کمتری بر بهای ساخت خواهد داشت و در نهایت، مصرفکننده نیز منتفع نخواهد شد. دود قیمت دستوری در نهایت در چشم مصرفکنندگانی خواهد رفت که در بخش خصوصی فعالیت و سرمایهگذاری اقتصادی خواهند کرد؛ چرا که قیمت دستوری در نهایت به کمبود محصولات در بازار و ایجاد رانت برای عدهای خاص منجر خواهد شد.

سناریوی بدبینانه میتواند تهی شدن مفهوم بورسکالا باشد، اما در صورتی که شرایط مانند گذشته ثبات خود را حفظ کند و بورسکالا نیز محل خوبی برای رقابت باشد، سیمانیها مانند سال گذشته به صدر بازدهی سالانه بازخواهند گشت.