بررسی تجارب الزامات محتوای داخلی و کنترل قیمتی کشورها

سیاست صنعتی در بند کنترل قیمتی

آلیس امسدن: موفقيت در کشورهایی اتفاق افتاد که اهداف، صرفا توسعهاي و واضح بودند

امسدن در بخشی از کتاب «خیزش سایرین» نحوه مداخله و نتیجه این مداخلات را بررسی میکند. در این گزارش مساله «الزامات داخلیسازی» و «قیمتگذاری» در سایرین در دوران پس از جنگ جهانی دوم بحث میشود و در آخر خروجی این اقدامات ارائه میشود. موضوع تشویق و حمایت از داخلیسازی از چند جهت اهمیت حیاتی دارد. صرفهجویی ارزی، افزایش اشتغال و انباشت قابلیتهای فناورانه از جمله مهمترین آثار افزایش داخلیسازی است. در این مطلب امسدن نشان میدهد که چگونه دولتهای توسعهگرا پس از جنگ جهانی دوم با تشویق و گاهی تهدید موجب افزایش داخلیسازی صنایع شدند. همزمان، یکی از اشتباهات کشورها دنبال کردن اهداف سیاسی و اجتماعی از طریق صنعت بود. مساله قیمتگذاری و همچنین مداخلات هند یک نمونه از این نوع مداخلات صنعتی با اهداف رفاهی و سیاسی است.

برای مثال دولت هند تلاش چندانی برای نوسازی صنعت نساجی فرسوده خود نمیکرد؛ چراکه بیم آن را داشت که ماشینآلات جدید باعث بیکاری نیروی کار این کشور شود. این غفلت باعث عقبماندگی صنعت نساجی و پوشاک این کشور نیز شد. همچنین قیمتگذاری غیرمنطقی در صنعت سیمان این کشور نیز نتایج فاجعهباری در پی داشت. بخش مربوط به قیمتگذاری این گزارش درسهای بسیار مهمی برای اقتصاد ایران دارد. بهطور کلی الزامات «محتوای داخلی» موجب افزایش داخلیسازی، تقویت شرکتهای ملی و در برخی موارد توسعه قابل توجه صادرات شد. از طرف دیگر مداخلات قیمتی و پیگیری اهداف اجتماعی و سیاسی از طریق صنعت، آثار نامطلوبی بر جا گذاشت. بهطور خلاصه، به نظر میرسد موفقیت در جایی اتفاق افتاد که اهداف صرفا توسعهای و واضح بودند.

داخلیسازی

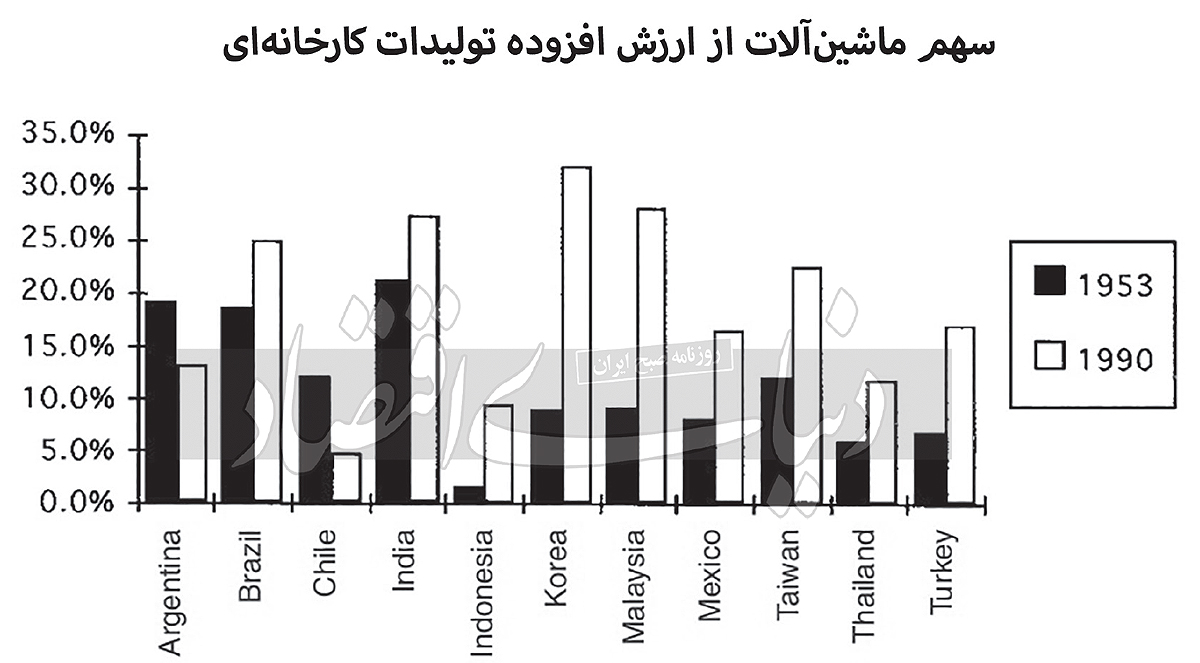

استانداردهای عملکردی در قالب الزامات «محتوای محلی» بر صنعت خودرو متمرکز شد. این معیارها طراحی شده بودند تا مونتاژکنندگان خودرو (خارجی یا ملی) را وادار کنند که در ازای اعطای حمایت تعرفهای از خودروهای کامل، محدودیت در ورود مونتاژکنندگان جدید و یارانههای مالی، قطعات و مجموعههای مورد نیاز خود را از تامینکنندگان داخلی تهیه کنند. هدف این سیاست دولت ایجاد شرکتهای ملی، انباشت قابلیتهای فناورانه و صرفهجویی یا کسب ارز خارجی بود. فرض این بود که قوانین داخلیسازی حاشیه سود مونتاژکنندگان را کاهش میدهد و در نتیجه آنها انگیزه آموزش تامینکنندگان داخلی قطعات را پیدا میکنند تا با کارآیی بیشتر هزینههای خودروسازان کاهش یابد.

الزامات داخلیسازی یکی از دشوارترین استانداردهای عملکردی برای اجرا و ارزیابی بود. برای انتخاب صحیح قطعات و مجموعههای مشخص برای داخلیسازی مداوم، سطح بالایی از تخصص در بوروکراتهای دولتی مورد نیاز بود. تنوع محصول، صرفهجویی در مقیاس (هم در مونتاژ و هم در تولید قطعات) و الزامات بالای مهارتی از مشخصههای اصلی صنعت خودروسازی است. بنابراین این زنجیره تحت کنترل شرکتهای چندملیتی قدرتمند از نظر سیاسی و اقتصادی قرار داشت. با این حال، آزادسازی کامل مطرح نبود. با گسترش صنعتی شدن و افزایش درآمد سرانه، تقاضا برای خودرو افزایش یافت و واردات خودرو تراز پرداختهای کشور را بیثبات کرد. افزایش تعرفهها روی خودروهای مونتاژی واکنش طبیعی بود؛ اما این عمل تنها به افزایش واردات «کیت» قطعات و اجزای منفصله یا نیمهمنفصله کمک کرد.

قوانین اولیه داخلیسازی تلاشی برای ترغیب مونتاژکنندگان به تولید قطعات و اجزای منتخب به صورت داخلی بود و برزیل این مسیر را روشن میکند: «مونتاژکنندگان مجبور بودند یک برنامه داخلیسازی بسیار بلندپروازانه را رعایت کنند تا واجد شرایط دریافت طیف وسیعی از یارانههای مالی باشند. هر سال وسایل نقلیه آنها باید دارای درصد بیشتری از قطعات خریداریشده داخلی باشد. تا اول ژوئیه1960، کامیونها و وسایل نقلیه عمومی باید 90درصد و جیپها و اتومبیلها، 95درصد داخلیسازی میشدند. این طرح با ارائه مشوقهای مالی تنها برای یک دوره محدود، تازهواردان متاخر را در شرایط نامساعدی قرار میداد.»

شرکتهایی که نتوانستند برنامه داخلیسازی برزیل را رعایت کنند، تهدید به عدم پرداخت ارز و لغو یارانهها شدند (هرچه اندازه بازار داخلی بزرگتر باشد، تهدید دولت معتبرتر است. به نوبه خود، مونتاژکنندگان خارجی و گاه تامینکنندگان قطعات «رده اول» ملی، با تهدید «خروج»، دولتهای متاخر را برای الزامات کمتر تحت فشار قرار میدادند. هرچه اشتغال بیشتر و ظرفیت تولید موجود یک مونتاژکار کاملتر باشد، تهدید مونتاژکننده معتبرتر است).

اهداف قوانین داخلیسازی - کاهش محدودیتهای تراز پرداختها، تقویت شرکتهای ملی و افزایش مهارتهای فناورانه- بهطور متفاوتی برآورده شد. با گذشت زمان، داخلیسازی تقریبا در همه جا افزایش یافت. حداقل سه کشور نیز موفق شدند خودروسازی خود را از نظر ارزآوری به «بخش پیشرو» تبدیل کنند. در اوایل دهه1990، توسط برزیل، کره و مکزیک در وسایل نقلیه مونتاژی و قطعات، تراز تجاری مثبت بهدست آمده بود. واردات و صادرات در هند کم و بیش متعادل بود و صنعت خودروی چین هنوز نابالغتر از آن بود که بتوان قضاوت کرد.

تحقق ارتقای بنگاههای ملی و تعمیق قابلیتهای داخلی بهعنوان اهداف سیاستی دشوار و اندازهگیری آن دشوارتر بود. کافی است در اینجا، در غیاب دادههای قوی، بگوییم که الزامات داخلیسازی به سیبل انتقاد قانون جدید سازمان تجارت جهانی در اواخر دهه1990 تبدیل شد. مونتاژکنندگان خارجی نفع فزاینده خود را در تامین قطعات و مجموعههای مورد نیاز خود از بازارهای جهانی میدیدند. بنابراین در کشورهایی که مالکیت عملیات مونتاژ خودرو عمدتا خارجی بود (آرژانتین، برزیل و مکزیک)، مالکیت تامینکنندگان قطعات کلیدی نیز تمایل به غیر ملی شدن داشت. با این حال، حتی در این کشورها، به نظر میرسد که اثرات یادگیری قوانین داخلیسازی بسیار زیاد بوده است که البته مستلزم مطالعه بیشتر است. درحالیکه تا حد زیادی در «سایرین» تا پیش از جنگ جهانی دوم شرکتهای کوچک و متوسط کارآمد و پیشرفته ظهور نکردند، به نظر میرسد در سالهای پس از جنگ و در پی قوانین داخلیسازی به وجود آمدند.

کنترل قیمتی

از منظر یک سیاستگذار صنعتی، کنترل قیمتها معمولا به صورت برونزا توسط یک سیاستگذار اقتصاد کلان که هدفش به جای صنعتیشدن، ثبات قیمتی و آرامش اجتماعی است تحمیل میشود. کنترل قیمتی هیچ منطق توسعهای بلندمدتی نداشت و لزوما ارتباط معناداری هم با سیاست صنعتی نداشت. بنابراین نتیجه آنها همانگونه بود که پیشبینی میشد: گاهی به صنعت کمک میکردند و گاهی آسیب میرساندند.

به نظر میرسد که اثرات کنترل قیمتی در صنعت فولاد که تغییرات قیمت آن در بقیه بخشهای تولیدی اثر دارد، مضرترین باشد. در مکزیک، قیمت فولاد از مارس1957 تا پایان سال1974 برای مهار تورم ثابت ماند. «در طول این دوره، اکثر بنگاههای فعال در صنعت فولاد مکزیک با مشکلات مالی مواجه بودند که مانع مدرنسازی و گسترش آنها شد.» کارخانههای خصوصی و دولتی، تحت پوشش سیستم «قیمتهای ثابت» بودند که توسط کمیسیون تعرفههای قبل از جنگ هند توصیه شده بود. قیمت فروش فولاد بالاتر از قیمت تثبیتی بود که به تولیدکنندگان پرداخت میشد و دولت از این تفاوت برای پذیرهنویسی پروژههای توسعه (نه لزوما در صنعت فولاد) استفاده میکرد.

با این وجود، هزینههای تولید در کارخانههای جدید بخش دولتی بیشتر از کارخانههای خصوصی قدیمیتر بود؛ زیرا قبل از جنگ، زمانی که کارخانههای خصوصی ساخته شدند، هزینههای سرمایه نسبتا ارزانتر بود و در دوره پس از جنگ «بانک جهانی از تامین مالی واحدهای صنعتی متعلق به دولت خودداری کرد.» بنابراین سرمایهگذاریهای خصوصی نسبت به سرمایهگذاریهای دولتی هزینه کمتری داشتند. از آنجا که کارخانههای دولتی همان قیمتهای تثبیتی کارخانههای خصوصی را دریافت میکردند، متحمل زیانهای قابلتوجهی میشدند و قادر به تامین مالی نوسازی خود نبودند. هزینههای این سیستم قیمتی «غیرقابل محاسبه» توصیف میشد، همانگونه که هزینه کنترلهای قیمتی حاکم بر صنعت سیمان هند اینگونه بود.

در کره، دولت تا سال 1996 قیمت فولاد را دستکاری میکرد؛ اما بدون هیچ دلیل واضح توسعهای: «صادرکنندگان خارجی معمولا در رقابت در بازار کره با POSCO (یکی از کارآمدترین تولیدکنندگان فولاد جهان) مشکل داشتند؛ زیرا هزینههای حملونقل و تعرفههای وارداتی، محصولاتشان را گرانتر میکرد... قیمتهای داخلی به دلیل کنترلهای دولت لزوما بهطور مستقیم با قیمتهای بینالمللی یا عرضه و تقاضای داخلی تغییر نمیکردند. در مقابل، در برزیل، دولت «در سال1965 فرمانی را به تصویب رساند که شرکتها در صورتی که قیمتهای خود را بیش از 10درصد در سال افزایش ندهند، مزایای مالیاتی خاصی در نظر بگیرد. شرکتهای فولادی تحت کنترل دولت مجبور شدند به این تعهد بپیوندند. شرکتهای خصوصی نیز همینطور بودند؛ زیرا اکثر آنها برای برنامههای توسعه خود به اعتبار دولتی متکی بودند، اما معافیت مالیاتی به شرکتها انگیزه داد تا هزینهها و قیمتهای خود را پایین نگه دارند.»

حتی در یک کشور، کنترلهای قیمت در یک صنعت شکست میخورد، اما تقریبا بهطور شانسی از مصرفکنندگان حمایت میکرد و در صنایع دیگر بسیار توسعهای بود. در هند، کنترل قیمتی به صنعت فولاد آسیب زد؛ اما به صنعت دارو کمک کرد. «سیستم سقف قیمتی هند... شرکتهای داروسازی (تعداد حدود 28هزار) را مجبور به مشارکت در نوآوری در فرآیند کرد... و صادرات را سودآورتر از فروش داخلی کرد، بنابراین شرکتهای دارویی داخلی را به سمت صادرات سوق داد. صادرات داروی هند از 46 (کرور روپیه) در سالهای 1980-1981 به 2337 کرور در سالهای 1995-1996 افزایش یافت که افزایشی 50برابری بود.

نوآوری تشویق شد؛ زیرا شرکتهای محلی که داروهای جدید (با استفاده از فناوریهای بومی) تولید میکردند، به مدت پنج سال از کنترل قیمتی معاف میشدند. شرکتهای کوچک در مناطق روستایی بهطور کلی از کنترل قیمتی معاف شدند. بنابراین شرکتهای چندملیتی شروع به قرارداد فرعی با آنها کردند، در نتیجه این همکاری باعث نشر فناوری شد و عرضه دارو به مناطق دورافتاده را تسهیل کرد. با این حال، همه اینها اتفاقی بود: «همانطور که دولت هند عمدا کنترل قیمت را برای تشویق نوآوری در فرآیند اعمال نکرد، کنترل قیمت را نیز بهعنوان مکانیزمی برای ایجاد انگیزه در شرکتهای دارویی محلی برای تبدیل شدن به صادرکنندگان در سطح جهانی در نظر نگرفت.»

در مورد صنعت خودرو در کره، قیمتها توسط وزارت دارایی نظارت میشد تا ثبات قیمتها را تقویت کند. ازآنجاکه مونتاژکنندگان در ابتدا نمیتوانستند در دنیا با قیمتهای بازار جهانی رقابت کنند (بهدلیل مقیاس تولید کوچکشان)، آنها اجازه داشتند که قیمت داخلی را به نوعی تعیین کنند که ضرر بازارهای صادراتی را جبران کند. اگر مونتاژکنندگان صادرات میکردند، دولت به آنها اجازه میداد تا خودروهای لوکس با حاشیه سود بالا مجهز به موتور شش سیلندر را برای بازار داخلی تولید کنند. هنگامی که یک مدل جدید برای نخستین بار معرفی میشد، مونتاژکنندگان کرهای مجاز بودند که از مشتریان خود (نسبت به استانداردهای جهانی) قیمت بالاتری طلب کنند؛ اما پس از آن تحت فشار قرار گرفتند تا به مرور زمان قیمتها را کاهش دهند.

این سیاست بهطور ناخواسته به مونتاژکنندگان کمک کرد تا هزینههای سرمایهگذاری اولیه خود را جبران کنند و همچنین آنها را مجبور به افزایش بهرهوری برای حفظ سودآوری کرد. در تایوان، قیمت خودروهای ساخت داخل اجازه داشت که از خودروهای مشابه خارجی بیشتر باشد. اما «اگر قیمت داخلی یک خودرو بیش از 15درصد بیشتر از قیمت بازار بینالمللی آن باشد، خودروهای خارجی بهطور خودکار مجاز به واردات میشدند.» برای دولت تایوان تعیین دقیق اختلاف قیمتهای داخلی و بینالمللی سخت بود؛ اما این مفهوم در سوق دادن تولیدکنندگان داخلی «به سمت تولید و مدیریت کارآمد» مفید بود.

رفتار کنترلهای قیمتی در «سایرین» یک اصل کلی را در مورد استانداردهای عملکردی نشان میدهد. یک استاندارد عملکردی مرتبط با خطمشی وقتی جواب میدهد - یک هدف توسعهای را پیش میبرد – که هدف توسعهای و واضح است. در جایی که توسعهگرایی مانند کنترلهای قیمتی یک هدف مبهم است، نتیجه احتمالا تصادفی باشد.

در هند، کشوری با دومین بدترین عملکرد پس از آرژانتین از نظر رشد صنایع کارخانهای در بین «سایرین»، استانداردهای عملکردی تمایل به داشتن اهداف متعدد و متضاد داشتند. برخلاف کشورهای دیگر در «سایرین»، معیارهایی که هند برای هدف قرار دادن صنایع استفاده میکرد، شامل اهداف سیاسی- اجتماعی بود: ترجیح شرکتهای دولتی بر شرکتهای خصوصی و شرکتهای کوچک بر شرکتهای بزرگ. در واقع، شرکتهای بزرگ سریعتر از شرکتهای کوچک رشد کردند و گسترش بخش عمومی (از 4 درصد تولید در سالهای 1960-1961 به 18 درصد در سالهای 1984-1985) با محدودیتهای سرمایهگذاری خارجی در حمایت از کسبوکارهای بزرگ خصوصی خنثی شد. اما اهداف توزیعی با کارآیی تداخل داشت، همانطور که از دو ابزار سیاستی ناخوشایند هند، کنترل قیمتها و حفظ بخشهایی از بازار برای شرکتهای کوچک مشهود است.

در تاریخ تقریبا هر صنعت استراتژیکی که هند در آن جایگاه خود را از دست داد، تضاد در اهداف فراوان به چشم میخورد. صنعت نساجی پنبه هند در دهه1950 از کارخانهها و تجهیزات منسوخشده رنج میبرد؛ اما دولت هند بهدلیل کمبود ارز و این واقعیت که «در یک اقتصاد با نیروی کار فراوان که از نرخ بیکاری بالایی هم برخوردار است، تمایلی به انجام مکانیزهسازی گسترده وجود نداشت و هر سیاستی که با هدف چنین مدرنسازیای انجام شود، نیازمند بررسی دقیق پیامدهای رفاهی اجرای آن است.» گسترش صنعت پوشاک هندکه بسیار کاربر است، ممکن است نگرانی دولت هند را در مورد اثرات بیکاری مدرنیزاسیون در بافندگی کاهش دهد.

اما صنعت پوشاک هند نیز در دهه1970 دچار رکود شد: «مهمترین اثر سیاست دولت بر این بخش، شکست دولت در تضمین وجود عرضه کافی نهادهها، بهویژه پارچه، برای این صنعت بود. دولت قصد داشت با ممانعت از رشد کارخانههای نساجی بزرگتر، بخش بافندگی دستی را گسترش دهد. گسترش ظرفیت بافندگی در کارخانهها مجاز نبود مگر اینکه تولیدکنندگان نساجی متعهد شوند که بخش بزرگی از محصول خود را با قیمتهای کنترلشده که بسیار پایین بود بفروشند. توزیع برابر درآمد یک دارایی بسیار ارزشمند در صنعتی شدن است. باوجوداین، تعقیب اهداف توزیعی از طریق سیاستهای صنعتیسازی ممکن است هیچکدام از این دو هدف را پیش نبرد.

عملکرد

عملکرد صنایع «منتخب» را حالا میشود با معیارهای تغییر در کل تولید و صادرات ارزیابی کرد. قبل از جنگ، در صنایع کارخانهای «سایرین» سهم صنایع «منتخب» عموما اندک بود. بنابراین افزایش این سهم میتواند بهعنوان شاهدی از تحقق اهداف برنامهریزی توسعه در نظر گرفته شود.

مواد شیمیایی، ماشینآلات یا فلزات اساسی به نظر هدف هر بانک توسعهای نشان دادهشده بودند. این بخشها نیز در سالهای پس از جنگ قویترین عملکرد را داشتند. مواد شیمیایی اهمیت خود را به عنوان سهمی از کل صنایع تولیدی هر کشور، معمولا به میزان قابل توجهی افزایش دادند. همین امر در مورد ماشینآلات (به جز آرژانتین و شیلی) صادق است. بین آغاز و پایان دهه1970، تولید آهن و فولاد در کره 17.1برابر، در تایوان 11.3برابر و در چین 2.1برابر افزایش یافت. صنایع سنگین در کشورهای پرجمعیتی که تجربه صنایع کارخانهای قبل از جنگ طولانیتر بود و سیاستهای پس از جنگ بیشترین فشار را به صنایع سنگین وارد کرد، برزیل، هند، کره، مکزیک و چین، بیشترین پیشرفت را داشت. ساختارهای صنعتی این کشورها کمکم شبیه ساختارهای آتلانتیک شمالی و ژاپن شد.

سهم صنایع کارخانهای در کل صادرات «سایرین» نیز افزایش یافت. این افزایش در برزیل، اندونزی، تایلند، مالزی و ترکیه تماشایی بود. بین سالهای 1970 تا 1995، سهم صنایع کارخانهای در کل صادرات اندونزی از 1.2 به 50.6درصد، در تایلند از 4.7 به 73.1درصد، در ترکیه از 8.9 به 74.4درصد، در مالزی از 6.5 به 74.4درصد و در برزیل از 13.5درصد به 53.5درصد افزایش یافت. صادرات ماشینآلات شامل صنایع سبک (مانند لوازم الکترونیکی مصرفی) و همچنین ماشینآلات غیر الکتریکی و تجهیزات حملونقل میشد.

صنایع شیمیایی نهادههای واسطهای را برای محصولات صادراتی نهایی تولید میکردند. بنابراین راه خود را اما بهصورت غیرمستقیم به صادرات باز میکردند. برای مثال، راهبرد صنعتی تایوان بر بنگاههای دولتی «بالادست» استوار بود که نهادههای واسطهای را برای صادرکنندگان خصوصی کوچکمقیاس در «پاییندست» تولید میکردند. در ژاپن و ایتالیا که ممکن است بهعنوان الگو در نظر گرفته شوند، سهم مواد شیمیایی در سال1992 از کل صادرات به ترتیب 5.5 و 7.1درصد بود. تقریبا همان سهم صادرات مواد شیمیایی در سال1992 در کره، چین، مکزیک، برزیل، هند و آرژانتین وجود داشت. در مورد آهن و فولاد، در اوایل دهه1990، به یکی از 10صادرات برتر آرژانتین، برزیل، کره و ترکیه تبدیل شد. دوران جدیدی آغاز شده بود.

جمعبندی

پس از یک قرن شکست در صنعتی شدن، «سایرین» تحت یک مکانیسم کنترل متقابل موفق به متنوعسازی شالوده صنایع کارخانهای و صادرات محصولات خود شدند. یارانهها مشروط به رعایت استانداردهای عملکردی شده بودند که هم در صنعت و هم در کشور فراوان بود. همانطور که تجربه برزیل نشان داد، استانداردهای فنی، شرکت خانوادگی را با حرفهای کردن وظایف مدیریتی کلیدی آن متحول کرد. استانداردهای سیاستی داخلیسازی صنایع ساخت، بهویژه خودروسازی را افزایش داد و در نتیجه باعث ارتقای شرکتهای ملی کوچکمقیاس شد.

با وجود چالشهای مربوط به اقتصادهای بزرگ مقیاس و الزامات سرمایهای صنایع سنگین، بانکهای توسعهای بر ظهور صنایع پایه «سایرین» موثر بودند. «صنایع منتخب» هدف یارانهها عموما سهم خود را از تولید و صادرات کل افزایش دادند و نرخ رشد صنایع کارخانهای افزایش یافت. بنابراین صنعتیشدن دیرهنگام به یک فرآیند رشد نهادینه تبدیل شد. ضعیفترین عملکردها از منظر رشد خروجی صنایع کارخانهای میتواند در قالب این نهادها درک شوند: نهادهایی که آرژانتین هرگز آنها را توسعه نداد و هند بیش از حد آنها را توسعه داد.

* پژوهشگر توسعه صنعتی