«دنیایاقتصاد» بازارها را بررسی میکند؛

تداوم چشمانداز مثبت در طلا

بازار داخلی

آینده بازار در هالهای از ابهام

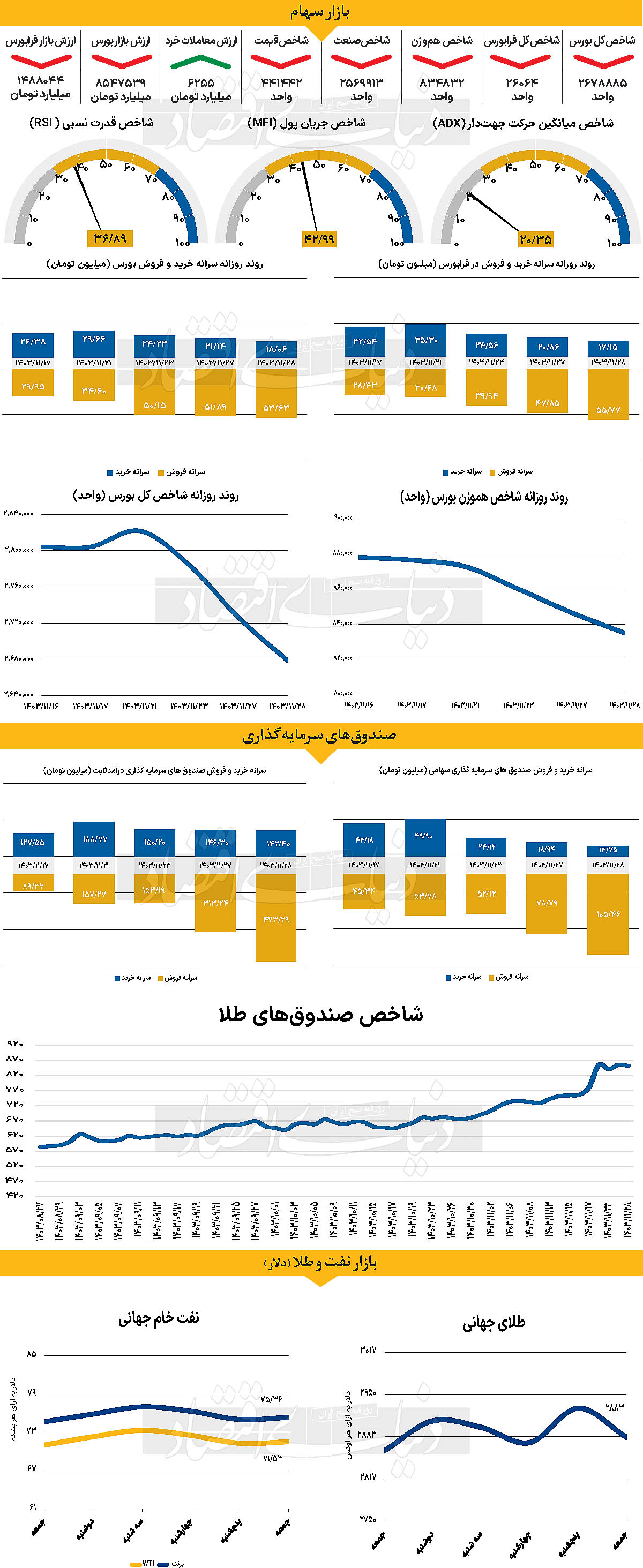

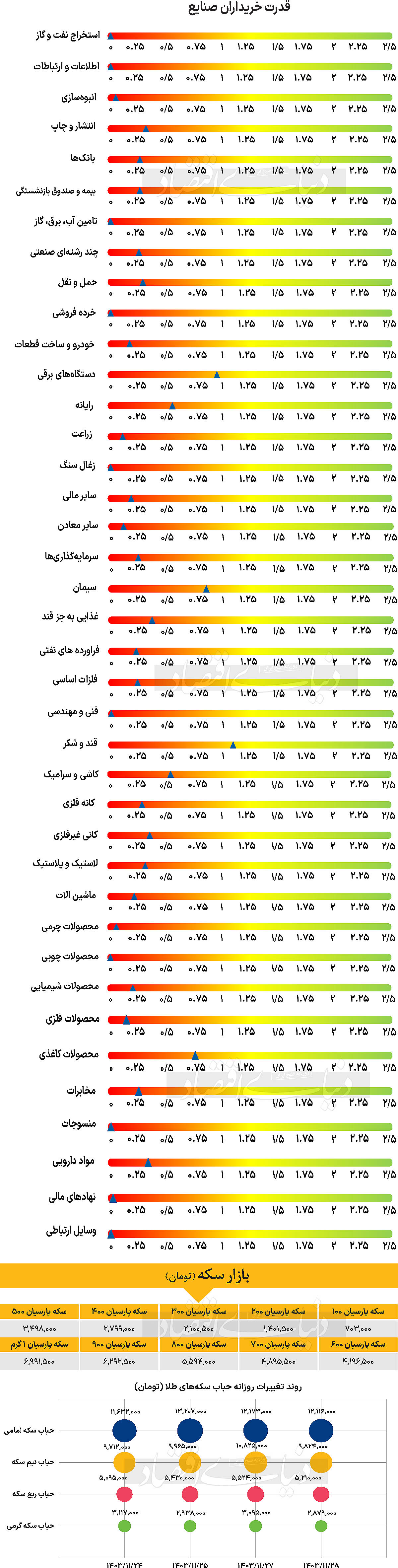

در دومین روز معاملاتی هفته جاری، شاخص کل بورس در کانال 2 میلیون و 678 هزار واحدی ایستاد. این در حالی است که شاخص کل هموزن نیز با کاهش ارتفاع 1.38 درصدی در کانال 834هزار واحدی قرار گرفت. همچنین شاخص کل فرابورس، همسو با سایر نماگرهای اصلی بازار کاهش یافت و در آستانه از دست دادن کانال 26هزار واحدی قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 6255 میلیارد تومان بوده است که افزایش 18 درصدی نسبت بهروز قبل از آن را نشان میدهد. این در حالی است که در خلال یکشنبه 1707میلیارد تومان پول حقیقی از بازار خارج شده است و مجموع خروج پول هفته جاری را به 3989 میلیارد تومان رساند. بازار سرمایه در روزهای اخیر همچنان با نوسانات شدید و روندی نامتعادل مواجه است. در حالی که تلاشها برای بهبود اوضاع افزایش یافته، اما بسیاری از تحلیلگران معتقدند که هنوز بازار با نقطه بازگشت فاصله دارد. با این حال، روند اصلاحی بازار در کنار افزایش ارزندگی برخی سهام میتواند زمینهساز تحولات مثبت باشد.

یکی از مهمترین اخبار روز گذشته، رشد نرخ ارز و تغییرات مثبت در برخی سهام پالایشی و پتروشیمی بود که از بعد روانی اثر مثبتی بر بازار داشت. اما در عین حال، فشار فروش همچنان بالاست و بسیاری از فعالان بازار نتوانستهاند به یک تعادل پایدار دست یابند. رفتار سرمایهگذاران همچنان تحتتاثیر احساسات است و بازار بین فازهای خوشبینی و بدبینی در نوسان است. در همین حال، برخی تحلیلگران به گزارشهای ماهانه و احتمال رشد نرخ دلار توافقی اشاره میکنند که میتواند بهعنوان یک کاتالیزور برای بهبود بازار عمل کند و ممکن است در صورت تثبیت بر بازار تاثیر مثبت بگذارد. افزایش نرخ ارز در گذشته به رشد بازار سرمایه منجر شده، مشروط بر آنکه ناشی از بحرانهای سیاسی و تنشهای خارجی نباشد. اما همچنان متغیرهای بنیادی و تحولات کلان اقتصادی نقش تعیینکنندهای در جهتگیری آینده بازار خواهند داشت. اگر این عوامل در مسیر درستی حرکت کنند، میتوان انتظار بازگشت تدریجی رونق به بازار را داشت.

بازار خارجی

عقبنشینی دلار

در هفتهای که گذشت، بازار طلا زیر فشار عواملی نظیر دادههای تورمی، شهادت رئیس فدرال رزرو در کنگره، تهدیدهای تعرفهای و تنشهای ژئوپلیتیک قرار گرفت. با وجود این، تا عصر جمعه فشارها فروکش کرد و معاملهگران به بازنگری در استراتژیهای کوتاهمدت صعودی خود پرداختند. آخرین نظرسنجی هفتگی کیتکو نیوز نشان داد که کارشناسان صنعت طلا و جواهر، نسبت به فلز زرد همچنان خوشبین هستند، اما اختلافنظر بیشتری میان آنها وجود دارد. در همین حال، معاملهگران خردهفروشی نیز پیشبینیهای خود را برای افزایش بیشتر قیمت طلا تعدیل کردهاند. پس از هفتهای پرتنش و سرشار از اخبار اقتصادی تاثیرگذار، هفته آینده آرامتر و کوتاهتر به نظر میرسد، زیرا بازارهای ایالات متحده به مناسبت روز رؤسای جمهور امروز تعطیل خواهند بود. رویدادهای کلیدی هفته شامل انتشار شاخص تولید امپایر استیت در روز سهشنبه، انتشار صورتجلسه آخرین نشست سیاستگذاری پولی فدرال رزرو و دادههای شروع ساختوساز و مجوزهای ساختمانی ایالات متحده در روز چهارشنبه، انتشار آمار هفتگی مدعیان بیکاری و شاخص تولید فدرال رزرو فیلادلفیا در صبح پنجشنبه و در نهایت، گزارشهای اولیه شاخص مدیران خرید (S&P Flash PMI) و دادههای فروش خانههای موجود در روز جمعه خواهد بود.

دلار آمریکا در هفته گذشته به شدت عقبنشینی کرد و این کاهش به وضوح تحتتاثیر چند عامل قرار داشت. یکی از مهمترین این عوامل، چشمانداز صلح در اوکراین بود که به ایجاد امیدهایی برای کاهش تنشهای جهانی منجر شد. همچنین، کاهش سرعت تعرفهها، که بهعنوان یک ابزار کلیدی در سیاستهای تجاری ایالات متحده شناخته میشود، بهطور مستقیم بر افزایش تورم سایه انداخته و امیدها برای کاهش نرخ بهره را تحت فشار قرار داده است. این عقبنشینی دلار نشاندهنده تاثیرات عمیق تحولات سیاسی بر ارزش ارزهاست و میتواند به نوسانات بیشتر در آینده منجر شود. تهدیدهای تعرفهای رئیسجمهور ترامپ بهعنوان ابزاری برای مذاکره در نظر گرفته میشود و این موضوع بهطور فزایندهای بر بازار تاثیرگذار است. با اعطای مهلت به مکزیک و کانادا و تاخیر در تعرفههای فولاد و آلومینیوم، بازارها به این تغییرات واکنش نشان داده و احساسات نسبت به دلار تحتتاثیر قرار گرفته است. این تهدیدها میتواند به کاهش تنشها در مذاکرات تجاری و ایجاد فرصتهای جدید برای همکاریهای اقتصادی منجر شود. همچنین، این وضعیت میتواند به تقویت موقعیت ایالات متحده در مذاکرات بینالمللی و بهبود روابط تجاری با کشورهای دیگر کمک کند.