«دنیایاقتصاد» بازارها را بررسی میکند؛

اصلاح موقت شاخص دلار

بازار داخلی

فضای عمومی بازار در محدوده قرمز

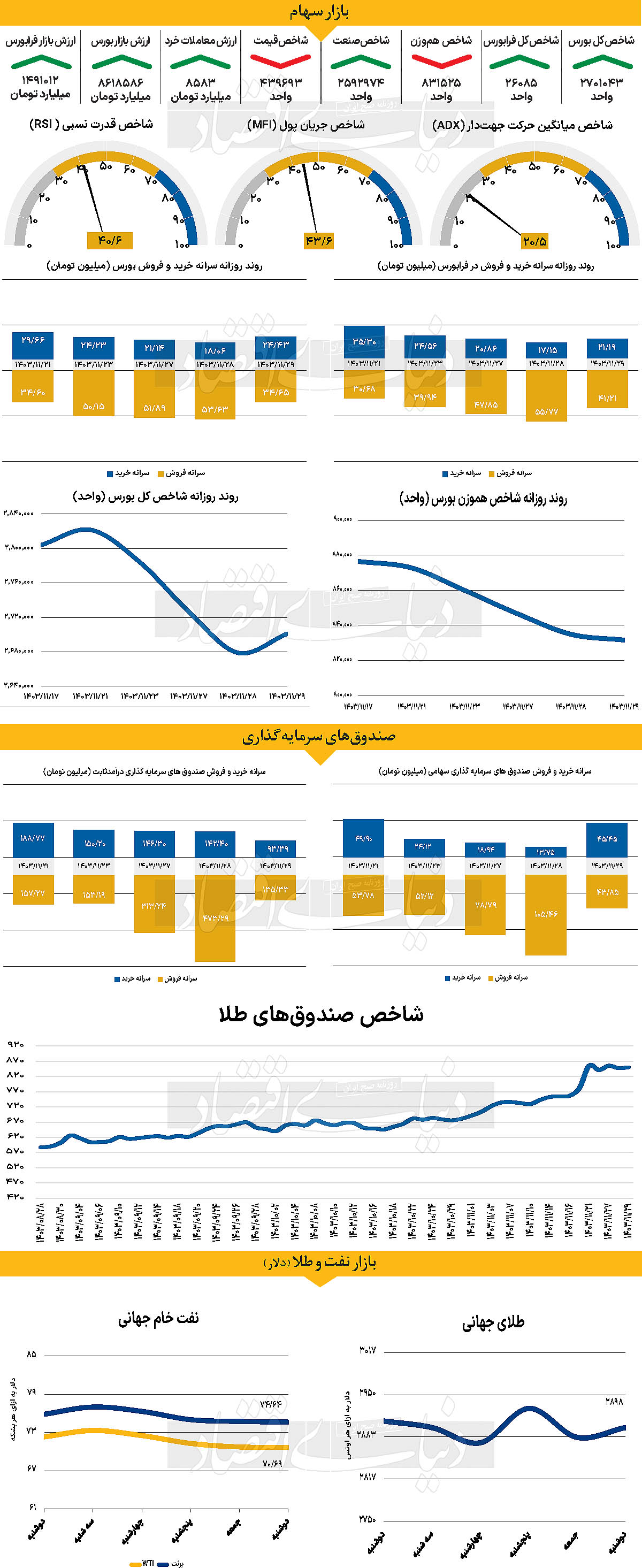

در سومین روز معاملاتی هفته جاری، پس از سه روز حرکت در محدوده قرمز، شاخص کل بورس با رشد 0.83درصدی در کانال 2میلیون و 701 هزار واحدی ایستاد. این در حالی است که شاخص کل هموزن با کاهش ارتفاع 0.40 درصدی در کانال 831هزار واحدی قرار گرفت. همچنین شاخص کل فرابورس، افزایش یافت اما همچنان در آستانه از دست دادن کانال 26هزار واحدی قرار دارد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 8583 میلیارد تومان بوده است که افزایش 37درصدی نسبت بهروز قبل از آن را نشان میدهد. یکی از تاثیرگذارترین مولفه های این روزها روند خروج پول حقیقی از بازار است.

با این حال در خلال دوشنبه شیب خروج کاهش یافت و حدود 180 میلیارد تومان پول حقیقی از بازار خارج شده است اما در مجموع خروج پول 6 روز معاملاتی اخیر به 8329 میلیارد تومان رسیده است. بررسیها نشان میدهد جذابیت بازارهای موازی همچنان میتواند اصلیترین عامل ایجاد جریان خروج پول باشد و نمیتوان در کوتاهمدت به تغییر چنین روندی امیدوار بود. بازار طی روز گذشته تلاشی برای عبور از کف قیمتی خود داشت، اما در نهایت موفق نشد و به محدوده قبلی بازگشت. با این حال، وضعیت کلی اندکی بهتر از یکشنبه بود، اما همچنان نشانهای از ثبات قطعی دیده نمیشود. اصلاحات اخیر قیمتها و کاهش ارزش دلاری برخی سهمها، بازار را به سطحی رسانده که باعث افزایش احتیاط در فروشندگان و ایجاد جسارت نسبی در خریداران شده است. بسیاری از سرمایهگذاران معتقدند که بازار در محدوده کف خود قرار دارد و ممکن است بهزودی برای رشد جدید آماده شود. از مهمترین اتفاقات روز گذشته، اخبار مثبت در گروه خودرویی بود. تایید مجامع ایرانخودرو و ورود مجدد این صنعت به بورسکالا موجب شد تا سهامداران نسبت به آینده این بخش خوشبینتر شوند. علاوه بر این، نرخ دلار نیز بهعنوان یک متغیر ذهنی اثرگذار، وزنهای حمایتی برای بازار ایجاد کرد و از ریزشهای بیشتر جلوگیری کرده است.

با این حال، تحلیلگران همچنان دو سناریوی متفاوت را برای آینده بازار پیشبینی میکنند. گروهی از تحلیلگران بر این باورند که کف قیمتی بازار همین محدوده است و مرحله بعدی، رشد تدریجی خواهد بود. در مقابل، گروهی دیگر با اشاره به ریسکهای سیاسی و اقتصادی معتقدند که روند نزولی هنوز به پایان نرسیده و ابهامات موجود میتواند موجب تداوم فشار فروش شود.

برخی فعالان بر این باورند که علاوه بر ریسکهای سیاسی، سیاستگذار بازار باید نقش حمایتی خود را در مدیریت نرخهای خوراک و هزینههای انرژی ایفا کند تا اعتماد سرمایهگذاران بازگردد.

بازار خارجی

ضعف خردهفروشی آمریکا

دلار آمریکا پس از انتشار دادههای ضعیف خردهفروشی ژانویه در ایالات متحده، که باعث تردید در مورد قدرت فعالیت اقتصادی این کشور شد، همچنان در محدودهای ضعیفتر معامله میشود. جفت ارز دلار ین با نماد USDJPY در خط مقدم این اصلاح دلار قرار داشته و دادههای قویتر تولید ناخالص داخلی ژاپن نیز در روز دوشنبه به تقویت آن کمک کرده است. با این حال، معاملهگران سفتهباز بار دیگر موقعیتهای خرید قابلتوجهی روی ین ژاپن ایجاد کردهاند. شاخص دلار، از بالاترین سطح خود در اوایل ژانویه تاکنون بیش از ۳ درصد کاهش داشته است. این احساس وجود دارد که تهدیدهای دونالد ترامپ، رئیسجمهور ایالات متحده، در مورد سیاستهای تجاری بیشتر از اقدامات عملی او است. علاوه بر این، انتشار دادههای ضعیف خردهفروشی ژانویه نشان میدهد که رشد اقتصادی آمریکا در ابتدای سال ۲۰۲۵ با ضعف همراه بوده است. همزمان، برخی از اقتصادهای خارجی مانند ژاپن رشد بهتر از حد انتظار نشان دادهاند.

با این حال، کاخ سفید احتمالا متوجه این نکته خواهد شد که بخش عمدهای از رشد اقتصادی ژاپن در سهماهه چهارم از طریق صادرات خالص تامین شده است. در پایتختهای اروپایی بحثهای عمیقی در حال انجام است، چرا که رهبران این کشورها در حال ارزیابی تغییر جهت غیرمنتظره سیاست خارجی آمریکا هستند. در حالی که اروپا از مذاکرات جاری در عربستان سعودی کنار گذاشته شده است، رهبران اروپایی در پاریس گرد هم آمدهاند تا موضعی مشترک اتخاذ کنند. یکی از سوالات کلیدی این است که چه باید کرد؟

آیا کشورهای اروپایی باید 3.0 تا 3.5درصد از تولید ناخالص داخلی خود را به هزینههای دفاعی اختصاص دهند و برای این کار قوانین مالی را تعلیق کنند؟ اگر چنین تصمیمی اتخاذ شود، احتمالا به افزایش نرخهای بهره بلندمدت در اروپا منجر خواهد شد. برخی نشانههای اولیه این موضوع روز جمعه مشاهده شد، زمانی که بازده اوراق قرضه اروپا برخلاف اوراق خزانهداری آمریکا، در واکنش به دادههای ضعیف خردهفروشی آمریکا، کاهش نیافت.