«دنیایاقتصاد» بازارها را بررسی میکند؛

تمرکز فعالان بر مذاکرات

بازار داخلی

نخستین روز اسفند به رنگ سبز

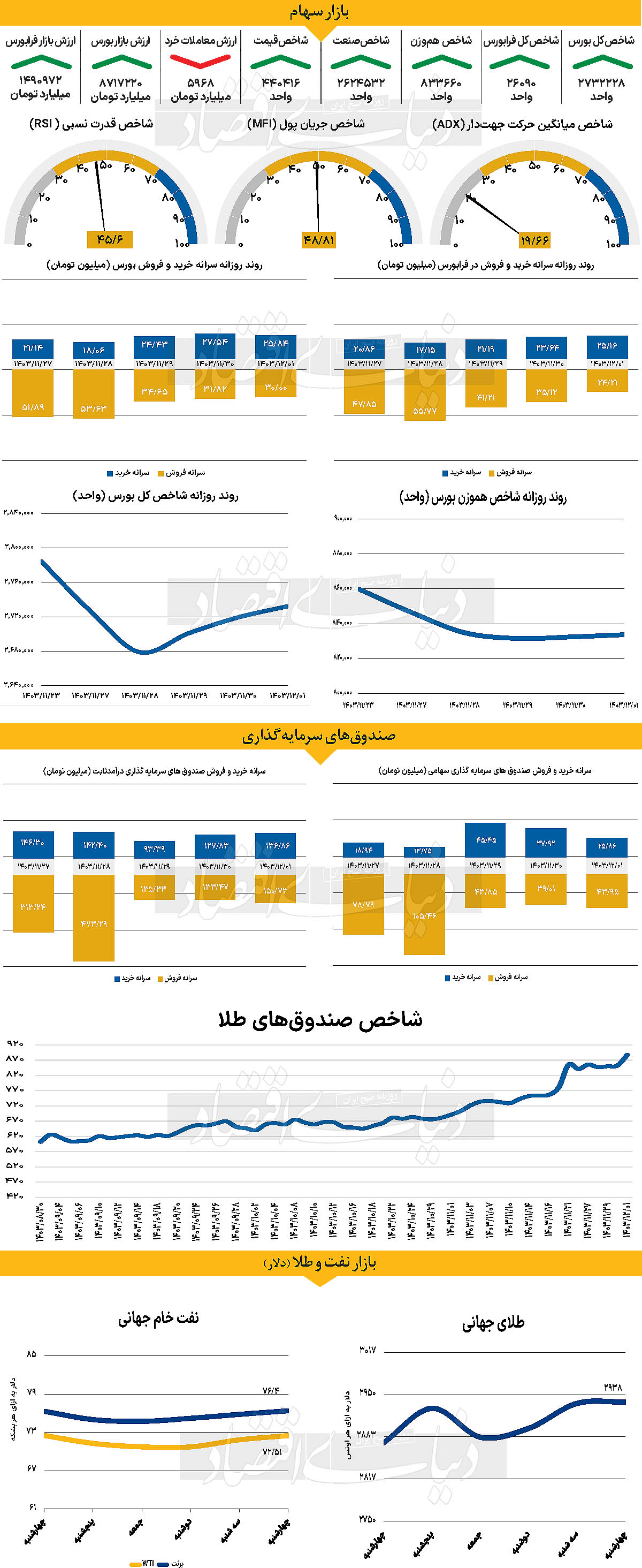

در آخرین روز معاملاتی هفته جاری، شاخص کل بورس در کانال 2 میلیون و 732 هزار واحدی ایستاد. شاخص کل هموزن نیز با افزایش ارتفاع 0.15 درصدی در کانال 833هزار واحدی قرار گرفت. همچنین شاخص کل فرابورس، 44 واحد افزایش یافت اما همچنان فاصله زیادی با از دست دادن کانال 26هزار واحدی ندارد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 5968 میلیارد تومان بوده است که کاهش 144 میلیارد تومانی نسبت بهروز قبل از آن را نشان میدهد. در روز سهشنبه پس از 6روز معاملاتی بازار با ورود 140 میلیارد تومان نقدینگی مواجه شد اما طی روز گذشته دوباره با خروج نقدینگی مواجه شد و در آخرین روز معاملاتی هفته 259 میلیارد تومان دیگر از بازار خارج شد.

بازار سرمایه، در نخستین روز از اسفند، در حالی فعالیت خود را آغاز کرد که همچنان تحتتاثیر اخبار و تحولات سیاسی قرار دارد. در حالی که فعالان بازار انتظار داشتند با کاهش تنشهای سیاسی، روند مثبتی را شاهد باشند، خبر استیضاح ناگهانی موجب تغییر فضا شد و بازار را در وضعیت بلاتکلیفی فرو برد. فشارها بر سیاستهای ارزی دولت و تلاش برای کاهش فاصله بین نرخ نیما و بازار آزاد، همچنان در کانون توجه قرار دارد و به نظر میرسد فعالان بازار آن را زیر نظر دارند.

در کنار این مسائل، انتشار گزارشهای مالی ماهانه شرکتها، بهویژه گزارشهای بهمن، میتواند تاثیر چشمگیری بر بازار داشته باشد. این گزارشها یکی از آخرین فرصتها برای تغییر روند بازار در سالجاری محسوب میشوند و بسته به محتوای مثبت یا منفی آنها، میتوانند عاملی برای صعود یا نزول شاخصها باشند. به عقیده برخی از کارشناسان، امید فعالان بازار به کاهش فشارهای سیاسی و افزایش ثبات در نرخ ارز است. در شرایطی که بازارهای موازی مانند طلا و ارز روند صعودی خود را حفظ کردهاند، سهامداران امیدوارند که اسفند بتواند بخشی از فشارها را کاهش دهد و چشمانداز مثبتی برای سال آینده ترسیم کند و بازار بتواند سال پرماجرای 1403 را به خوبی به پایان برساند.

بازار خارجی

تداوم صعود شاخص دلار

بازارها همچنان به دقت در حال ارزیابی پیامدهای مذاکرات روسیه-آمریکا هستند. در روزهای آینده، بازارها همچنان به دقت ارزیابی خواهند کرد که آیا آتشبس در اوکراین نزدیک است و اینکه تحت چه شرایطی خواهد بود. تاکنون، روسیه و ایالاتمتحده مذاکرات دوجانبهای داشتهاند که اوکراین و اتحادیه اروپا در آن جایی ندارند. اشارهها به همکاریهای آینده مسکو و واشنگتن میتواند مفهوم انزوا برای اروپا از منظر دفاعی و اقتصادی را تقویت کرده و منجر به چرخش از ارزهای اروپایی به سوی دلار و ین به عنوان پناهگاههای امن شود. این روند همچنین با مطرح شدن ایده تعرفه ۲۵ درصدی بر واردات خودرو، دارو و تراشههای ایالاتمتحده توسط ترامپ تقویت شده است. عملکرد ضعیف خزانهداری ایالات متحده احتمالا به تقویت دلار کمک کرده است.

بازده اوراق ۱۰ ساله به 4.55درصد رسیده و احتمالا دوباره به دو قله اخیر در 4.65 درصد خواهد رسید. پس از انتخابات ایالات متحده، این همبستگی به طور غیرعادی مثبت شده بود. رکوردهای جدید S&P500 در روز سهشنبه به نظر نمیرسد که بر بازیابی دلار تاثیر گذاشته باشد. بزرگترین رویداد کلان اقتصادی هفته، انتشار صورتجلسات نشست ۲۹ ژانویه کمیته بازار آزاد فدرال (FOMC) است که چهارشنبه منتشر شد.

بازارها از اظهارات متعدد جروم پاول، رئیس فدرال رزرو، دریافت کردهاند که نیازی به کاهش سریع نرخها نیست و تمرکز به نگرانیهای مربوط به تورم بازگشته است. فعالان به دنبال ارزیابی سیاستهای جدید دولت ایالاتمتحده در این صورتجلسات هستند و احتمالا پیامهای متصل به سیاستهای انقباضی(هاوکیش) تقویت میشود. با وجود تصویری متعادلتر برای شاخص دلار پس از دو روز اخیر افزایش دلار، تصویر ارزیابی کوتاهمدت هنوز به سمت گرانتر شدن نرفته است و ریسکها همچنان به سمت تقویت دلار در روزهای آینده تمایل دارد.

افزایش شاخص ZEW آلمان روز سهشنبه احتمالا به دلیل بهبود احساسات سرمایهگذاران پیش از انتظار تغییرات مثبت در دولت است، اما به نظر نمیرسد که تغییرات واقعی در احساسات نسبت به رشد را نشان دهد. یورو همچنان تحتتاثیر احساسات مربوط به مذاکرات روسیه-آمریکا قرار دارد که به نظر میرسد با رویکرد بیشتر معاملهگرانه ترامپ نسبت به متحدان ناتو در اروپا تشدید خواهد شد.