«دنیایاقتصاد» بازارها را بررسی میکند؛

انتظار تداوم روند نزولی طلا

بازار داخلی

آینده بورس؛ رشد پایدار یا افت مجدد؟

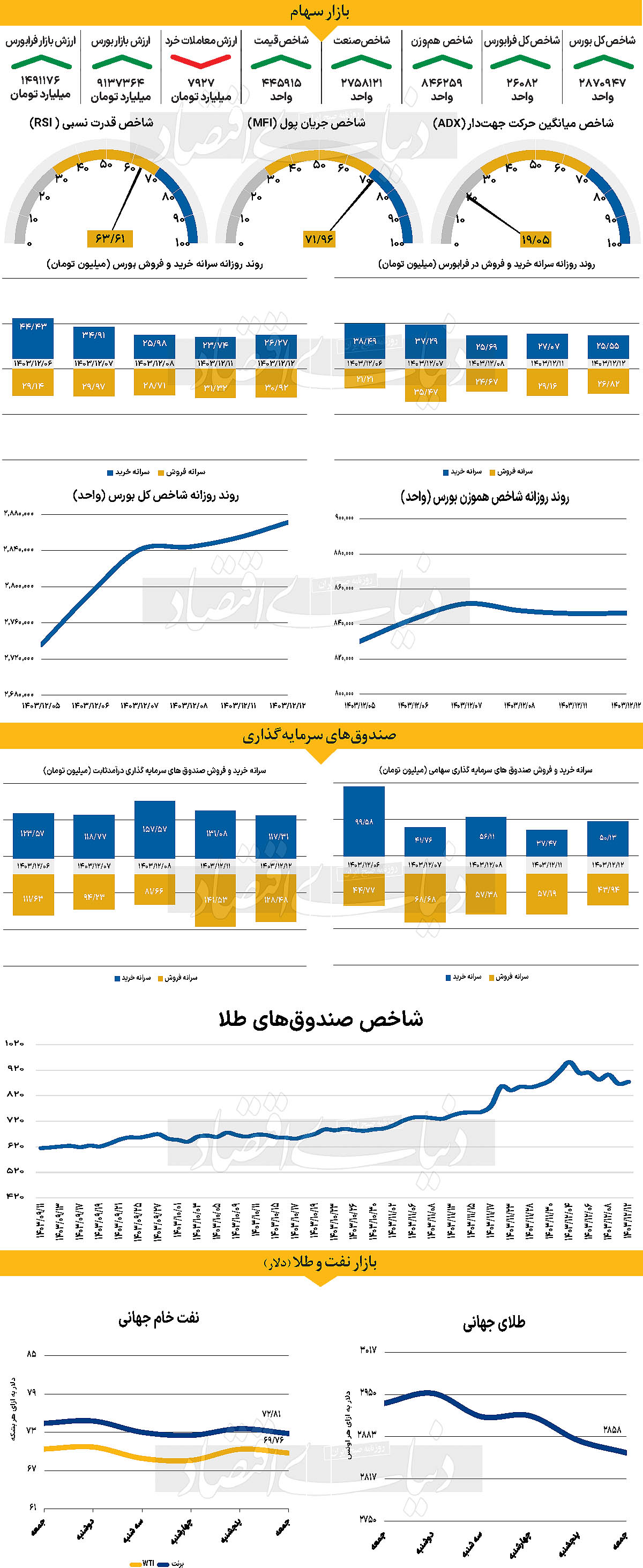

در دومین روز معاملاتی هفته جاری، شاخص کل بورس با بیش از 16هزار واحد افزایش (0.58 درصد) در 2 میلیون و 870هزار واحد قرار گرفت. این در حالی است که شاخص کل هموزن با افزایش 0.03 درصدی در 846هزار واحدی قرار گرفت. از دیگر سو با نواخته شدن سوت پایان معاملات روز گذشته، با رشد تنها 11 واحدی شاخص کل فرابورس در 26هزار و 82 واحدی ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 7927 میلیارد تومان بوده است که کاهش 4درصدی نسبت به شنبه را نشان میدهد. از دیگرسو در خلال روز گذشته 547 میلیارد پول حقیقی وارد چرخه معاملات شد. در شرایطی که بازارهای موازی تلاطم خاصی ندارند، شاید بورس بتواند در آرامش سیاسی فضای بهتری را تجربه کند.

در ساعات ابتدایی روز گذشته، بازار با نوعی بلاتکلیفی همراه بود و نگاهها به صحن مجلس و بررسی استیضاح دوخته شده بود. برخی از فعالان بر این باورند که ماندن همتی در کرسی وزارت میتوانست یک شوک موقتی به بازار وارد کند، اما استیضاح او شاید پیامدهای بیشتری را به فضای عمومی بازار تحمیل کند.

آنها بر این باورند بازار برای تداوم حرکت مثبت احتمالا نیازمند تغییرات بنیادینتری در شرکتها باشد، نه صرفا متاثر از تحولات سیاسی. عوامل موثر بر رشد اخیر بازار را میتوان در چند بخش دستهبندی کرد. نخست، رسیدن قیمت سهام به کف قیمتی و اصلاحات گسترده طی دو ماه اخیر، که ممکن است باعث جذابیت مجدد بازار سرمایه شده باشد. از دیگرسو، افزایش نرخ دلار، که شاید سیگنالهای مثبتی به بورسکالا ارسال کرده و برخی سرمایهگذاران را به حفظ دارایی خود ترغیب کرده باشد.

در کنار این موارد، حرکت اخیر در نرخ دلار ممکن است نشاندهنده روندی به سمت بهبود و عقلانیت بیشتر در تصمیمگیریهای اقتصادی باشد. در کنار این عوامل، بحثهای پیرامون استیضاح و تحولات سیاسی نیز مطرح است، اما آنچه ممکن است بازار به آن نیاز داشته باشد، رویدادهای قویتر و پایدارتری در حوزه اقتصاد است. خبرهای مثبت از صنایع کلیدی مانند خودرو، بانک و پالایش، شاید بتواند مسیر رشد را هموارتر کند. با این حال، نمیتوان نادیده گرفت که رفتن همتی ممکن است چالشهایی برای آینده بازار به همراه داشته باشد.

بازار خارجی

توجهات معطوف اشتغال

هفته آینده بار دیگر توجه تقویم اخبار اقتصادی به موضوع اشتغال معطوف خواهد شد، زیرا فعالان بازار با اشتیاق در انتظار انتشار گزارش حقوق و دستمزد غیرکشاورزی (NFP) ماه فوریه هستند. از دیگر رویدادهای برجسته میتوان به انتشار برآوردهای اولیه شاخص قیمت مصرفکننده (CPI) منطقه یورو و شاخص PMI تولید ایالات متحده از موسسه ISM در روز دوشنبه، گزارش اشتغال ADP و شاخص PMI خدمات ایالات متحده از موسسه ISM در روز چهارشنبه، و دادههای هفتگی مدعیان بیمه بیکاری در روز پنجشنبه اشاره کرد.

یکی دیگر از رویدادهای مهم هفته آینده، تصمیم سیاست پولی بانک مرکزی اروپا در روز پنجشنبه است که اقتصاددانان انتظار کاهش دوباره نرخ بهره را دارند. روز پنجشنبه، طلای جهانی مجددا وارد روند نزولی شد و بیش از یکدرصد افت کرد. این کاهش پس از آن اتفاق افتاد که ترامپ تایید کرد، تعرفههای جدید بر واردات چین از چهارم مارس اجرایی خواهد شد و ۱۰درصد تعرفه مضاعف نیز برای کالاهای این کشور در نظر گرفته شده است.

این خبر باعث افزایش فشار فروش در بازار طلا شد و باعث شد قیمت این فلز گرانبها به زیر میانگین متحرک ۲۰ روزه سقوط کند. در نتیجه، روز جمعه طلای جهانی به کف چند هفتهای خود در زیر ۲,۸۵۰ دلار رسید.

انتشار گزارش تورمی ایالات متحده نیز موجب شد طلا نتواند مجددا روند صعودی خود را بازیابد. در ادامه، وزیر خزانهداری آمریکا اعلام کرد که دولت ترامپ به دنبال کاهش هزینهها، تسهیل سیاستهای پولی و کاهش بازده اوراق خزانه است که همین موضوع فشار فروش روی دلار را افزایش داد. طبق دادههای منتشرشده از سوی دفتر تحلیل اقتصادی آمریکا، شاخص قیمت هزینههای مصرف شخصی (PCE) در ژانویه نسبت به سال گذشته 2.5درصد افزایش یافته است که مطابق با پیشبینیهای تحلیلگران بود.

به عقیده تحلیلگران، طلا در هفته پیش رو روند نزولی خواهد داشت. توجهها به احتمال ارائه محرکهای مالی در کنگره ملی خلق چین در هفته آینده معطوف خواهد بود. با بهبود چشمانداز رشد اقتصادی، سرمایهگذاران چینی در حال انتقال از طلا به بازار سهام هستند.