«دنیایاقتصاد» بازارها را بررسی میکند؛

سایه ریسک سیاسی بر بازار سرمایه

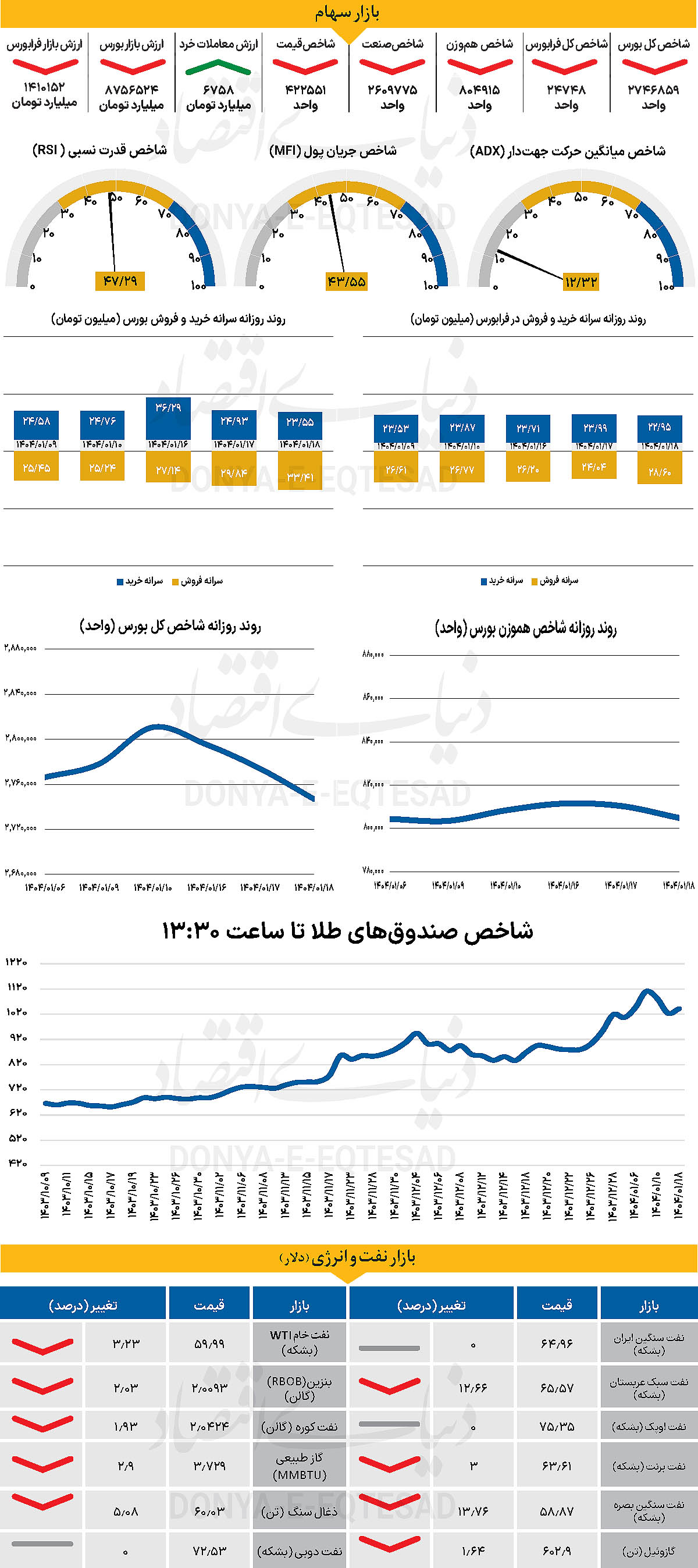

بازار داخلی

سومین روز سرخ متوالی بورس

در سومین روز هفته معاملاتی جاری، شاخص کل بورس با بیش از 26هزار واحد کاهش (0.97 درصد) در سطح 2 میلیون و 746هزار واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز، با کاهش 0.68 درصدی در سطح 804هزار واحدی قرار گرفت و تا مرز از دست دادن کانال مهم 800هزار واحدی، عقبنشینی کرد. از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس نیز همسو با دیگر شاخصهای یادشده با کاهش 93 واحدی، در 24هزارو 748 واحد قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 6758 میلیارد تومان بوده است که افزایش 13 درصدی نسبت به یکشنبه را نشان میدهد. از دیگرسو در خلال روز گذشته 569 میلیارد پول حقیقی دیگر از چرخه معاملات خارج شد و خروج پول هفته جاری به 643 میلیارد تومان رسید.

به عقیده برخی از کارشناسان، ترکیب اتفاقات و تحولات آنقدر خاص و ویژه است که اگر یک آرامش نسبی سیاسی برقرار شود بازار سرمایه قابلیتهای لازم برای رشد جدی را خواهد داشت و این موضوع در چهره معاملات این روزها مشخص است که برخی ریسک به بازده بازار را پذیرفته و مشغول خرید سهمهای خوب و بنیادی در این مقطع هستند. با توجه به ماهیت بازارهای موازی مانند طلا و دلار این روزها جذابیت بیشتری نسبت به بازار سهام پیدا کردهاند. این در حالی است که اگر یک آرامش نسبی سیاسی برقرار شود، انتظار میرود به سرعت جریان پول وارد شده به سمت بازار حرکت کند. تجربه تاریخی نشان میدهد گزارشهای مالی ماهانه نقش تعیینکنندهای در شکلگیری روندهای کوتاهمدت ایفا کردهاند. این در حالی است که طی روزهای اخیر، این گزارشها، بهرغم تاثیرات مثبت بر برخی نمادها، نتوانست روند کلی بازار را تغییر دهد.

از دیگرسو ریسکهای سیاسی همچنان، مهمترین چالش پیش روی بازار محسوب میشوند. تهدیدهای ناشی از تنشهای منطقهای و عدمقطعیت درباره مذاکرات بینالمللی، سایهای بر روی اعتماد سرمایهگذاران میافکند. این امر منجر به شکلگیری رفتارهای دوگانه شده است. گروهی با پذیرش ریسکهای کنترلشده، به خرید داراییهای با بنیاد قوی اقدام کردند، در حالی که برخی دیگر، با تردید نسبت به بازدهی کوتاهمدت، تمایل به نگهداری از داراییهای مطمئنتر مانند طلا یا ارز نشان میدهند.

بازار خارجی

سقوط یکپارچه بازارهای سهام در دنیا

بدون نشانهای از عقبنشینی ترامپ از تعرفهها، بازارهای سهام همچنان تحت فشار شدید قرار دارند. در بازار فارکس، فرار سرمایه به سمت ارزهای امن و نقدشونده با مازاد حساب جاری بالا بهویژه ین ژاپن و فرانک سوئیس تداوم دارد. کسری حساب جاری ۴ درصدی آمریکا نسبت به تولید ناخالص داخلی، دلار را در معرض آسیب قرار داده است. گزارشهای خبری آخر هفته و مصاحبههای تلویزیونی نشان میدهند که دونالد ترامپ، رئیسجمهور ایالات متحده، هنوز آماده عقبنشینی از ماموریت خود برای بازتنظیم نظام تجارت جهانی نیست. بازارهای سهام آسیایی بین ۶ تا ۱۰درصد افت کردهاند و این جنگ تجاری جهانی به عاملی برای همگرایی نرخهای بهره جهانی به سمت پایین تبدیل شده است.

با نگاه به تقویم این هفته، تمرکز اصلی بر دادههای تورم مصرفکننده و تورم تولیدکننده ماه فوریه در روزهای پنجشنبه و جمعه خواهد بود. با توجه به شدت ریزش بازار سهام، بازار ممکن است افزایش دادههای تورمی را بهعنوان عاملی منفی برای دلار تلقی کند، چرا که به قدرت خرید واقعی آسیب میزند. این هفته همچنین شاخص خوشبینی کسب و کارهای کوچک NFIB در روز سهشنبه و صورتجلسه نشست فدرال رزرو در روز چهارشنبه منتشر خواهد شد. شاخص دلار بیشتر به اروپا توجه دارد که بازنده جنگ تجاری است. وزن ین در این شاخص تنها ۱۴درصد است. اقتصاد منطقه یورو بهشدت باز و متکی به تجارت است. تمرکز این هفته بر واکنش اروپاییها به اقدامات آمریکا خواهد بود. رهبران تجاری روز دوشنبه در لوکزامبورگ دیدار کردند.

از شواهد برمیآید که اروپا بسیار محتاطتر و گزینشیتر از چین عمل میکند. چین روز جمعه تعرفه متقابل ۳۴ درصدی را اعلام کرد. این جنگ تجاری جهانی باعث شده تا کف چرخه کاهش نرخ بهره بانک مرکزی اروپا در بازارها نزدیکتر به 1.50درصد بازتعیین شود. با این حال، اختلاف نرخ بهره سوآپ 2ساله EURUSD به سطوحی رسیده که آخرین بار در اوایل اکتبر مشاهده شده بود.