«دنیایاقتصاد» بازارها را بررسی میکند

بورس در دالان سبز

بازار داخلی

ورود پول به صنایع پیشرو

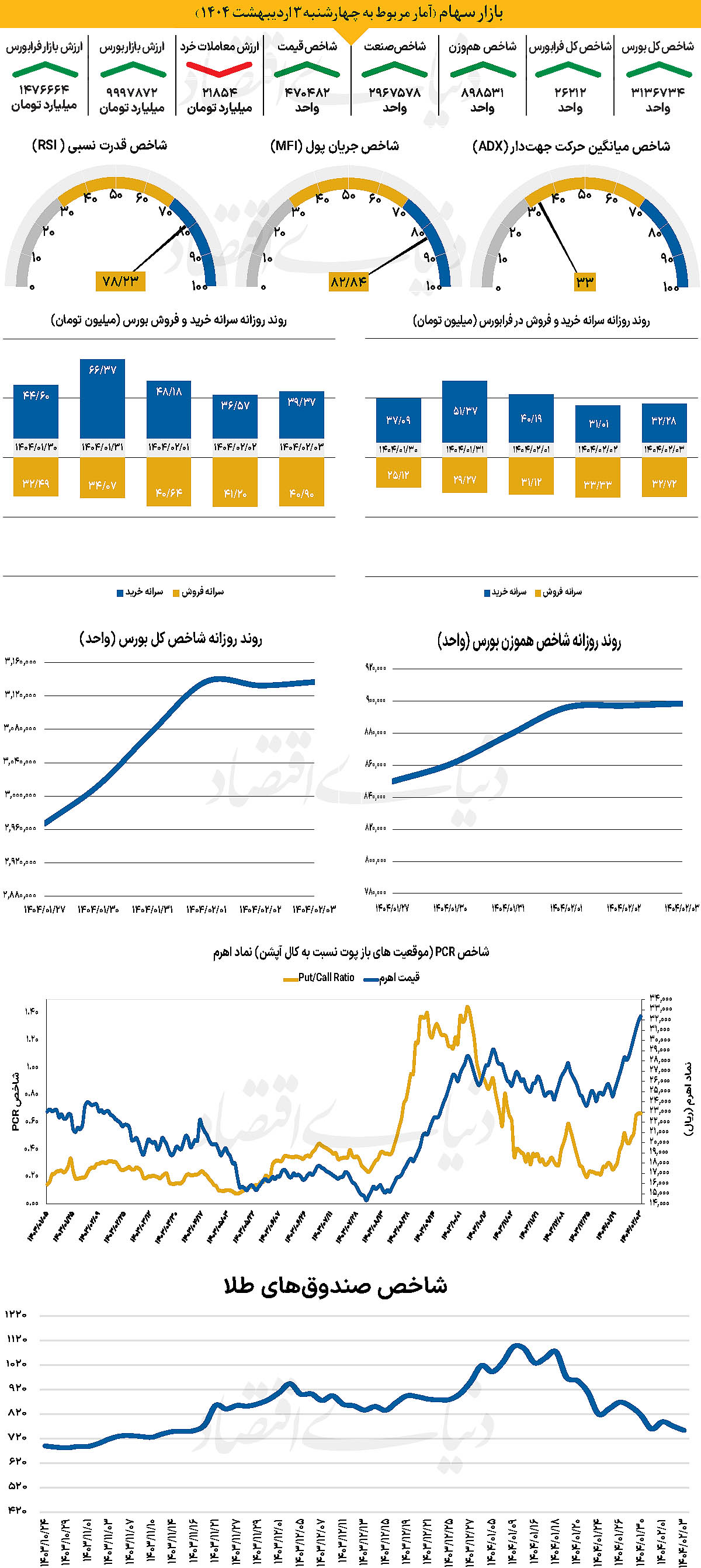

در معاملات هفته گذشته، شاخص کل بورس بیش از 169 هزار واحد (نسبت به 27فروردین) افزایش یافت. در مجموع میتوان گفت شاخص کل، هفته را در کانال 2 میلیون و 966 هزار واحدی آغاز کرد و تا مرز 3 میلیون و 137هزار واحدی پیشروی کرد اما پس از آن و در روز سهشنبه تا سطح 3 میلیون و 132 هزار واحدی عقبنشینی کرد اما در محدوده مثبت به کار خود در هفته معاملاتی گذشته پایان داد. از دیگرسو شاخص کل هموزن که از سطح 898 هزار واحدی نیز عبور کرده است، موفق به دستیابی به کانال 900 هزار واحدی نشد.

اما چهارشنبه گذشته ششمین روز متوالی حرکت این شاخص در محدوده سبز است. از دیگر سو با پایان چهارشنبه، شاخص کل فرابورس در 26 هزار و 212واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی بهطور میانگین 17027 میلیارد تومان بوده است. از دیگرسو در خلال آخرین روز هفته گذشته 270 میلیارد پول حقیقی وارد چرخه معاملات شد و خالص ورود هفتگی پول به 1783 میلیارد تومان رسید. بررسیها نشان میدهد بازار سرمایه هفتهای متفاوت و کمسابقه را پشت سر گذاشته است؛ هفتهای که با عبور شاخص کل از سقف تاریخی و ورود به کانال ۳ میلیون واحد، رکوردهای تازهای در حجم معاملات، تعداد صفهای خرید و بازدهی برخی نمادها ثبت شد.

جریان نقدینگی در این روزها بهصورت چرخشی میان صنایع مختلف از جمله بانکی، خودرویی، پالایشی و فلزی در حرکت بود و با وجود عرضههای سنگین در برخی نمادها، حجم معاملات بالا باقی ماند. اتفاقات فوق در شرایطی رخ داده است که خوشبینی به دور دوم مذاکرات، فضای بهتری را بر بازار حاکم کرده و بسیاری از تحلیلگران، این هفته را سرآغاز ورود مجدد پول هوشمند به بورس میدانند. از دیگرسو، افت قابلتوجه نرخ ارز، ابهاماتی درباره تاثیر آن بر سودآوری شرکتها ایجاد کرده، اما تحلیلها نشان میدهد که با توجه به ثبات نرخهای فروش و کاهش ریسکهای کلان اقتصادی، این افت لزوما تهدیدی برای بازار محسوب نمیشود.

بازار خارجی

کاهش تنش تجاری منجی دلار

دلار همچنان همبستگی مثبتی با بازار سهام آمریکا دارد و اندکی تقویت شده است. به نظر میرسد سرمایهگذاران از اخبار مربوط به احتمال کاهش چشمگیر تعرفههای تجاری بین آمریکا و چین استقبال کردهاند. به عنوان مثال، بازار سهام با انتشار خبری در پنجشنبه شب مبنی بر اینکه چین ممکن است تعرفههای ۱۲۵درصدی بر کالاهای آمریکایی در بخشهایی مانند بهداشت، هوانوردی و تولید را کاهش دهد، کمی رشد کرده است. اگرچه این تغییرات ممکن است بیشتر به دلیل منافع داخلی چین باشد اما سرمایهگذاران همچنان از این انعطافپذیری استقبال میکنند. سرمایهگذاران همچنین نسبت به اخبار منفی روز پنجشنبه از چین مبنی بر عدم برقراری گفتوگوهای تجاری با آمریکا بیتوجهی نشان دادند.

در زمینه مذاکرات تجاری، گفتوگوهای وزیر خزانهداری آمریکا، اسکات بسنت، با ژاپن و کرهجنوبی بهخوبی پیش میرود. احتمال دارد نوعی توافق با کرهجنوبی در هفته آینده حاصل شود. مذاکرات با ژاپن نیز ادامه دارد. این گفتوگوها میتوانند منجر به ترتیبات ارزی جدیدی (به زیان دلار) شوند، مشابه چیزی که در توافق مارالاگو مطرح بود. با این حال، وزیر دارایی ژاپن، کاتسونوبو کاتو، روز پنج شنبه اعلام کرد که در دیدارهایش با اسکات بسنت هیچ صحبتی درباره اهداف ارزی صورت نگرفته است. در مقیاس کلیتر، دلار ممکن است با کاهش تنشهای تجاری اندکی حمایت شود. فصل بعدی مهم در این زمینه بررسی این موضوع خواهد بود که آیا این نوسانات اخیر تصمیمات اقتصادی واقعی را، بهویژه در بازار کار آمریکا، تحت تاثیر قرار دادهاند یا نه.

هفته آینده دادههای زیادی از بازار کار آمریکا منتشر خواهد شد و هرگونه ضعف در این دادهها میتواند به دور جدیدی از کاهش ارزش دلار منجر شود. از نظر انتظارات مربوط به نرخ بهره فدرال رزرو، بازار در حال حاضر بهراحتی اولین کاهش نرخ را برای ماه ژوئیه قیمتگذاری کرده است. برای روز جمعه، در شاخصهای سهام آمریکا آن هم پس از نتایج مثبت شرکت آلفابت اندکی صعود پیشبینی میشود، شاخص دلار ممکن است به محدوده 100.25 تا 100.50 بازگردد اما در همان محدوده متوقف شود.

رئیس بانک ملی سوئیس گزارش سالانه بانک را در روز جمعه ارائه داد. سرمایهگذاران منتظر شنیدن نظرات او درباره نرخ بهره بودند. بازارها انتظار دارند بانک ملی سوئیس در ماه ژوئن نرخ بهره را دوباره به محدوده منفی کاهش دهد. اقدامی که این بانک تمایل زیادی به آن ندارد. با این حال، انتظار میرود شلگل تمام گزینههای بانک را باز نگه دارد، از جمله کاهش نرخ بهره و خرید سنگین ارز برای جلوگیری از تقویت فرانک. البته، در عمل، به نظر میرسد قدرت مداخله ارزی بانک ملی سوئیس محدود شده است.