«دنیایاقتصاد» بازارها را بررسی میکند؛

جدال معامله گران بورس تهران

بازار داخلی

معدنیها در رادار خریداران

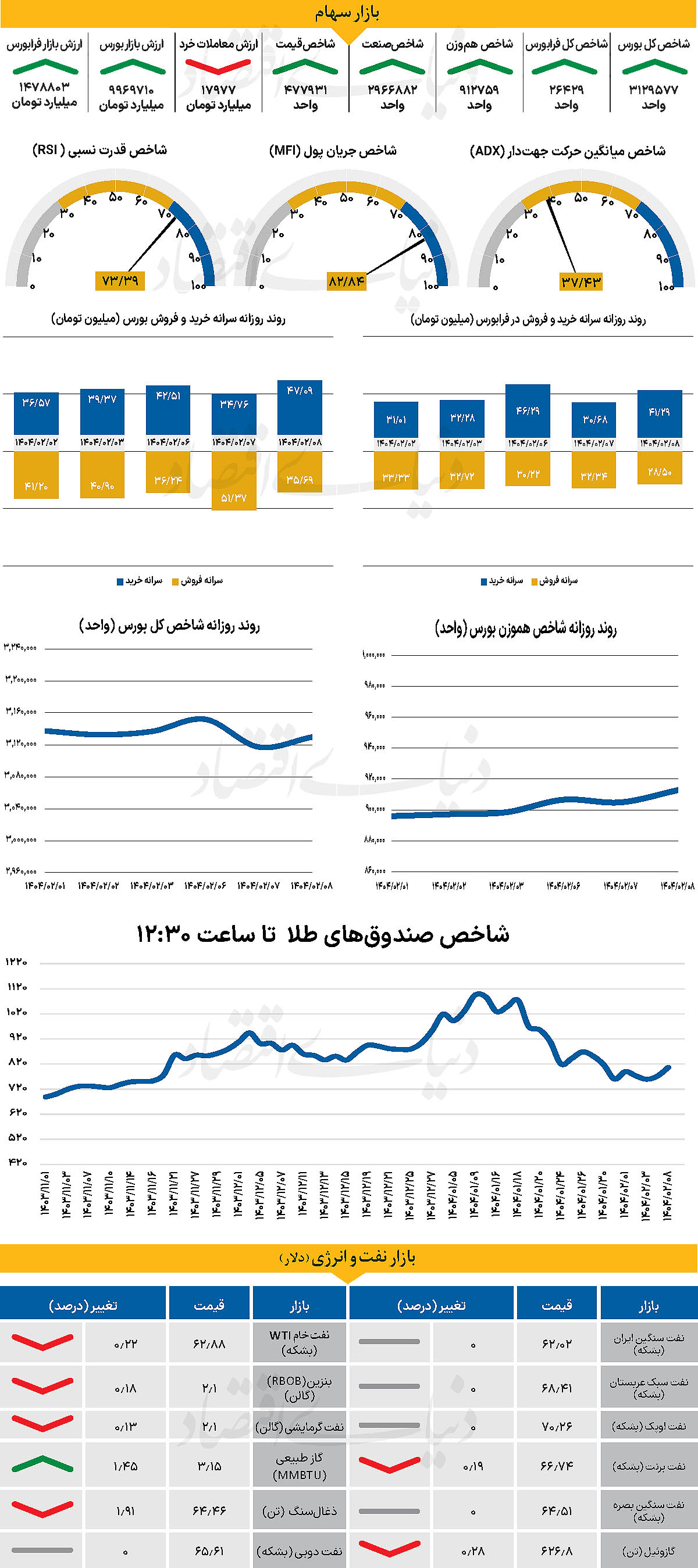

شاخص کل بورس در سومین روز هفته با رشد بیش از 12هزار واحدی در سطح 3میلیون و 129 هزار واحد قرار گرفت. در ادامه این مسیر و در خلال روز گذشته، شاخص یادشده با رشد 0.4 درصدی، خود را به نزدیکی کانال 3میلیون و 130 هزار واحد رساند. شاخص هموزن نیز در سطح ۹۱۲ هزار و ۷۵۹ واحد گرفت و خود را در کانال 900 هزار واحدی تثبیت کرد. از دیگر سو شاخص کل فرابورس نیز با 154واحد افزایش، در 26 هزار و 429 واحد ایستاد. بررسیها نشان میدهد تنها 35میلیارد تومان پول حقیقی به چرخه معاملات وارد شده است. از دیگرسو، ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی در خلال روز گذشته حدود 18هزارمیلیارد تومان بوده است که کاهش 12درصدی نسبت به یکشنبه را نشان میدهد.

بازار سرمایه روز گذشته با فاصلهگیری نسبی از فضای بدبینی و ترس، روند مثبتی را تجربه کرد. با وجود نوسانات قابل توجه در نمادهای پرتراکنش، در پایان معاملات، بیش از 60 درصد از نمادها در محدوده مثبت بسته شدند و شاخص کل با رشدی ملایم همراه شد. ارزش معاملات نسبت به روز قبل کاهش یافت و به حدود 18هزار میلیارد تومان رسید. در میان گروههای بزرگ، نمادهای خودرویی و بانکی همچنان تحت فشار فروش قرار داشتند و صندوقهای اهرمی نیز عمدتا روندی مشابه را دنبال کردند. در مقابل، توجه بازار به نمادهای سنگآهنی معطوف شد و پالایشیها نیز همچنان در کانون توجه قرار داشتند.

نمادهای برخوردار از پشتوانه بنیادی و گزارشهای مالی مثبت، مطابق روزهای اخیر، با صف خرید مواجه بودند. به عقیده تحلیلگران، بازار ارز و طلا، با کاهش میل به داد وستد همراه شده است و خریداران تا حدی از بازار عقبنشینی کردهاند؛ به طوری که پیشبینی میشود در صورت استمرار اخبار مثبت پیرامون مذاکرات، دلار به روند نزولی خود ادامه دهد. اظهارات مثبت مقامات ایران و آمریکا درباره مذاکرات دوجانبه، فضای احتیاطی بازار را تقویت کرده و میتواند از تب خرید در بازار ارز بکاهد. بهای طلا نیز علاوه بر تحولات داخلی، تحت تاثیر احتمال افت قیمت جهانی طلا، با فشار عرضه مواجه شده است. با این حال، نرخهای فعلی دلار و طلا به عنوان سطوح حمایتی تلقی میشوند. بررسی ها نشان میدهد در بازار سهام، نمادهای معدنی پس از افت قیمت و با توجه به افزایش نسبی نرخ فروش محصولات، بهویژه گندله، بار دیگر مورد توجه سرمایهگذاران حقیقی و حقوقی قرار گرفتهاندکه میتواند تقاضای این گروه را افزایش دهد.

بازار خارجی

اوئدا؛ تعیینکننده مسیر ین

بانک مرکزی ژاپن (BoJ) روز پنجشنبه جلسه پولی خود را برگزار میکند و انتظار نمیرود تغییری در نرخ بهره ایجاد شود. سیاستگذاران فعلا در حال بررسی تبعات تعرفههای ترامپ بر اقتصاد ژاپن هستند و تصمیمگیری درباره افزایش نرخ بهره را به تعویق انداختهاند. طبق دادههای اخیر، تورم هسته ژاپن در ماه مارس به 3.2درصد رسید و بانک مرکزی این کشور همچنان به پایداری روند رشد دستمزدها امیدوار است.

البته، از ماه فوریه و همزمان با شروع موج تعرفههای آمریکا، ریسکهای نزولی برای اقتصاد ژاپن به شکل قابل توجهی افزایش یافته؛ چرا که این کشور هم از تعرفه ۱۰درصدی عمومی و هم از تعرفههای بخشی بر فولاد و خودرو بینصیب نمانده است. انتظار میرود بانک مرکزی ژاپن در گزارش فصلی جدید خود پیشبینی رشد اقتصادی را کاهش دهد؛ اما درباره تورم، ممکن است تغییر زیادی اعمال نشود؛ چراکه بانک مرکزی ژاپن فعلا بر این باور است که تعرفهها تهدید جدیای برای هدفگذاری تورمی نیستند. اگر اوئدا، رئیس بانک مرکزی ژاپن به صراحت اعلام کند که احتمال افزایش نرخ بهره در ماههای آینده وجود دارد، این موضوع میتواند باعث تقویت بیشتر ین شود. دادههای اولیه PMI برای ماه آوریل تصویری ناامیدکننده از اقتصاد ناحیه یورو ترسیم کرد.

کسبوکارها بهدلیل موج جدید تعرفهها دچار آسیب شدند و با توجه به اینکه تبعات این تعرفهها تازه در حال نمایان شدن است، احتمالا سرمایهگذاران به دادههای مقدماتی GDP برای سهماه اول توجه چندانی نداشته باشند. حتی اگر دادههای رشد مثبت باشند، بعید است انتظارات برای کاهش نرخ توسط بانک مرکزی اروپا پایین بیاید. تورم در حال کاهش بوده و پیشبینی رشد نیز پایین آمده است. تاکنون، بانک مرکزی اروپا نرخ بهره را مجموعا ۱۷۵ نقطهپایه کاهش داده و مقامات آن به وضوح گفتهاند که هنوز کارشان تمام نشده است. اگر دادههای اولیه تورم (CPI) برای ماه آوریل که جمعه منتشر میشود، نشان دهد که فشارهای تورمی همچنان در حال کاهشاند، بانک مرکزی اروپا دلیلی برای توقف سیاستهای انبساطی خود نخواهد داشت.