مناظره اول؛ نگرانکننده برای نظام بانکی

برای مثال تحقق نسبت کفایت سرمایه در سطح میانگین ۸درصد برای شبکه بانکی نیازمند تزریق حدود ۷۵۰هزار میلیارد تومان (معادل ۱۰درصد نقدینگی کشور) به بانکهاست. در موضوع ثباتبخشی به اقتصاد کشور، طرح مباحثی همچون ثبات و سلامت شبکه بانکی و حلوفصل بانکهای ناسالم که از علل اصلی تورم ساختاری و بلندمدت در اقتصاد کشور است، توسط نامزدها مغفول ماند. همچنین درخصوص سیاستهای اصل ۴۴ بررسی تجربه و وضعیت سهبانک بزرگ کشور بر اثر خصوصیسازی مسکوت ماند. در بخش سوم نهایتا با پرسش مستقیم از وضعیت ناترازی نظام بانکی، نامزدها به ارائه نظرات کلی خود در این خصوص بسنده کردند. هرچند تعداد دفعات صحبت در مورد یک موضوع، نمیتواند بهتنهایی نشان از فهم و راهبرد صحیح فرد درخصوص آن باشد؛ اما شمارش دفعات صحبت نامزدها درمورد بانک، میتواند میزان توجه ایشان و تیم اقتصادی آنها به مسائل نظام بانکی را مشخص کند.

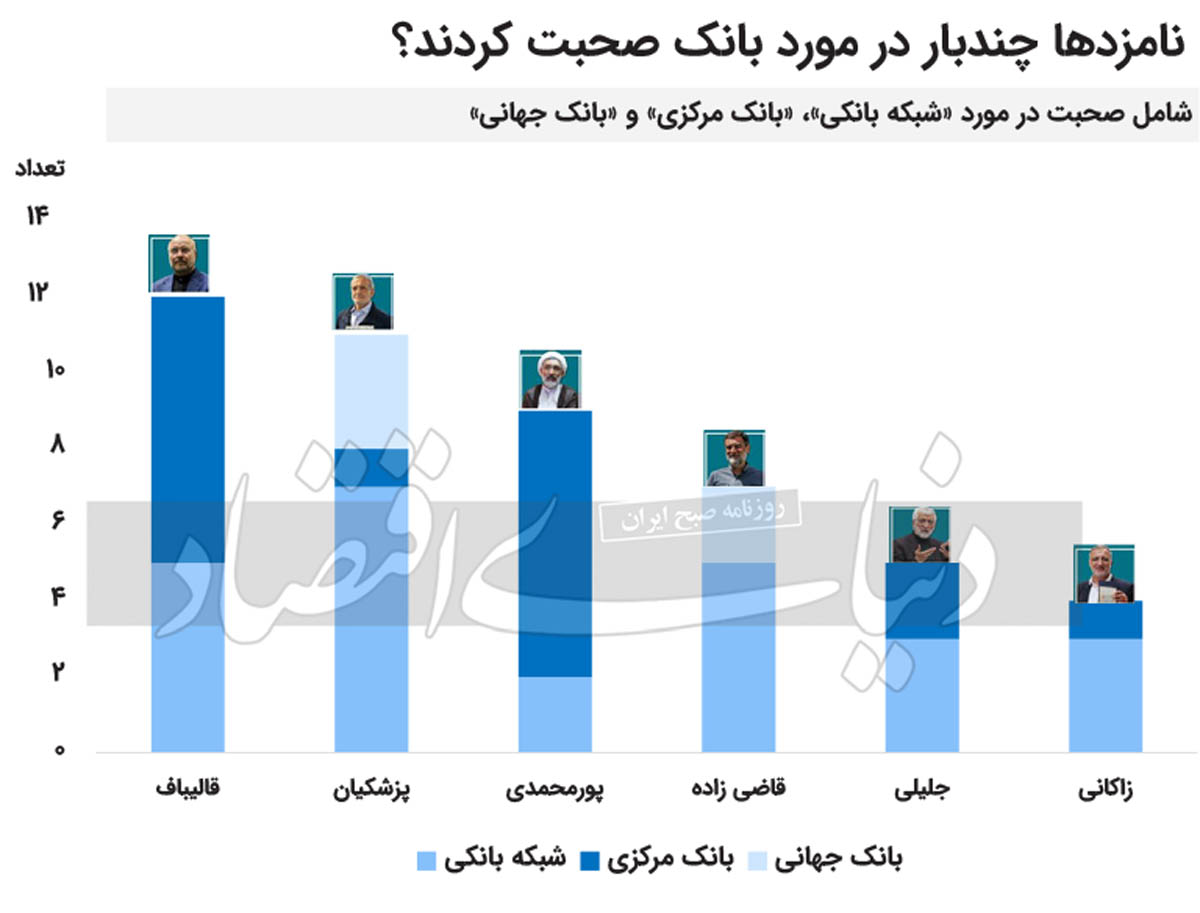

شکل بالا میزان استفاده نامزدها از کلیدواژههای مربوط به بانک را نشان میدهد. بیشترین میزان استفاده از واژه بانک در قالب و مفهوم «شبکه بانکی» که به مساله ناترازی بانکها و اصلاح نظام بانکی مربوط میشود، توسط مسعود پزشکیان و به تعداد ۸ مورد بود. از طرفی بیشترین میزان استفاده از واژه بانکمرکزی توسط مصطفی پورمحمدی و محمدباقر قالیباف و به تعداد ۷بار بود. اگر مباحث مطرحشده توسط مسعود پزشکیان درخصوص استفاده از رهنمودهای بانک جهانی را نیز اضافه کنیم، در مجموع بیشترین تعداد استفاده از واژههای مربوط به بانک مربوط به قالیباف، پزشکیان و پورمحمدی بوده است. واقعیت آن است که بهنظر میرسد نامزدهای محترم بینش اقتصادی مشخص و چارچوب ذهنی منسجمی درمورد شرایط اقتصادی کشور نداشته و شخصا قادر به برقراری ارتباطی منطقی بین مسائل اقتصادی اساسی کشور و مهمترین ریشههای وقوع، علل وجودی و راهکارهای رفع آنها نیستند.

به طور مثال، اهمیت موضوع ناترازیهای شبکه بانکی و تاثیر آن بر خلق نقدینگی و ایجاد تورم و البته ضرورت نظارت بر بانکها، توسط مشاوران اقتصادی نامزدها به ایشان گوشزد شده است. اما از فحوای کلام تقریبا همه نامزدها برمیآید که به مساله تسلط کافی نداشته و قادر به موقعیتیابی و اولویتبندی آن در بستر سایر چالشهای اقتصاد کشور نیستند. طبعا ایده یا سازوکار مشخصی هم برای اصلاح نظام بانکی در ذهن ندارند، جز آنکه میدانند نظام بانکی هم باید اصلاح شود! این موضوع البته در خصوص تمام چالشهای اقتصادی دیگر نیز صادق است. بنابراین نامزدها عمدتا بهصورت تیتروار و غیرمنسجم فهرستی از مشکلات حوزه اقتصاد را مطرح میکردند که باید «مدیریت» شوند. یکی از این موارد نیز مساله بانکها و سیاستگذاری پولی و بانکی بود که البته بسیاری از گزارههای مطرحشده در خصوص آنها لزوما دقیق هم نبودند.

برای مثال تعبیر «هدایت نقدینگی» که اساسا مبنای تئوریک دقیقی هم ندارد و متاسفانه چندسالی است به همین شکل نقل رایج هر مجلسی شده است، چند بار توسط برخی از نامزدها مطرح و تکرار شد. گویی که نقدینگی کشور چیزی مثل خزانه دولت است که باید برای حرکت آن به سمت مشخصی تصمیمگیری شود و تا به امروز از این کار اجتناب شده است. بنابراین نامزدهای محترم همگی متفقالقول هستند که اگر بر سر کار بیایند اشتباه قبلیها را تکرار نخواهند کرد و نقدینگی را به سمت تولید هدایت خواهند کرد تا آنچه دهههاست عامل تورم در اقتصاد ایران بوده، در دولت ایشان به عامل جهش تولید و اشتغال تبدیل شود.

در مجموع، نکته مثبت مناظره اول این بود که اجماع و آگاهی همگانی نسبت به «وجود» مساله ناترازی بانکها در بین نامزدها و مشاورانشان وجود دارد؛ اما در عین حال، نکته منفی آن است که بهنظر میرسد تقریبا هیچیک از بزرگواران به پیچیدگی امر و تصمیمات سختی که برای حل این مساله بعد از ورود به پاستور باید اتخاذ کنند، آگاه نیستند.

در دولت رئیسجمهور فقید، تا حدی استقلال و اختیاری نسبی به بانک مرکزی داده شده بود و منهای برخی ناهماهنگیها در حوزههای اقتصادی (بهخصوص در ابتدای دولت و دوران ریاست آقای صالحآبادی در بانکمرکزی)، در حوزه سیاستگذاری پولی و سیاستهای احتیاطی بانک مرکزی در قبال بانکها، هماهنگی نسبی در تیم اقتصادی بهوجود آمده بود (هرچند که مخالفان خود را نیز داشت). اما استمرار این ثبات نسبی در سیاستگذاری پولی و نظارت بانکی کشور با توجه به بینش اقتصادی نهچندان قوی نامزدهای فعلی ریاستجمهوری، بیش از اینکه وابسته به این باشد که کدامیک از ایشان وارد پاستور میشود، به ترکیب و هماهنگی تیم اقتصادی آنها و بهخصوص گزینه انتخابی آنها برای مسوولیت رئیس بانک مرکزی بستگی خواهد داشت.

از شواهد و قرائن چنین برمیآید که با توجه به موارد یادشده و ابهامات فراوان در نگرش و راهبرد نامزدها نسبت به مساله ناترازی نظام بانکی، در دولت چهاردهم، سیاستهای جاری بانکمرکزی بهویژه دو سیاست انقباض پولی و سیاست کنترل مقداری ترازنامه بانکها دستکم با جدیت و شدت فعلی ادامه پیدا نکند. در نتیجه احتمالا شاهد تزریق منابع بیشتر به بانکها و خروجشان از تنگنای نقدینگی و به تبع آن کاهش نرخ بهره و نرخ تامین مالی از سطوح فعلی باشیم.

در مجموع، برخی از نامزدها با واقعبینی از تحققناپذیری اهداف برنامه هفتم توسعه (شامل اهداف مربوط به اصلاح نظام بانکی) سخن گفتند. برخی دیگر نیز که نسبت به تحقق این اهداف خوشبین بودند، متاسفانه راهبرد و راهحل مشخص و منطقی برای نیل به این اهداف ارائه نکردند و عمدتا به کلیگویی، رویاپردازی و شعارهای انتخاباتی پرداختند. در میان صحبت این گروه از نامزدها، بعضا گزارههای غیرعلمی و مفاهیم عجیبتری نیز مطرح میشد که تعجب کارشناسان اقتصادی را نیز برانگیخته است. تکلیف مردم با گروه اول که واقعبینانه به مسائل کشور نگاه میکردند، ظاهرا روشنتر است؛ چراکه بهنظر میرسد آحاد مردم دیگر خریدار وعدههای غیرواقعی و رویکردهای نامتعارف به مسائل کشور نیستند. درست است که از نامزدهای تصدی ریاست دولت انتظار نمیرود در خصوص تمام مسائل تخصصی اقتصادی صاحبنظر و تسلط کارشناسی باشند؛ اما شاید برای کسی که ناچار خواهد بود از میان طیف پراکنده نظرات کارشناسان اقتصاد در این کشور، برخیها را برگزیند و اجرا کند، توقع داشتن حداقلی از یک اندیشه منسجم و شفاف در نگریستن به مسائل اقتصاد کشور و مسیر لازم برای برونرفت از آنها، انتظار چندان زیادی هم نباشد؛ امری که به نظر نگارنده، حداقل در برنامه مناظره دوشنبهشب ردی از آن در کلام هیچیک از نامزدها دیده نمیشد.

در هرصورت در چنین فضایی نمیتوان انتظار روزهای اطمینانبخش، باثبات و پیشبینیپذیری را پیش روی سیاستگذاری پولی کشور و برنامه اصلاح نظام بانکی تصور کرد. در خصوص روزهای پیشرو نیز پیشنهاد نگارنده این است که در مناظرات یا سایر برنامههای تبلیغاتی آتی، نگاه نامزدها و تیم اقتصادی ایشان نسبت به موضوعات پولی و بانکی دقیقتر و شفافتر ارائه شود. لازمه این امر کاهش تعداد سوالات جزئی کارشناسان و پرسش دقیق مسائل اصلی است. برای مثال بهطور مشخص نظر نامزدها درخصوص «سیاست کنترل ترازنامه بانکها» یا «سیاست انقباضی بانک مرکزی» مورد سوال قرار گیرد. پاسخ به چنین سوالاتی، راهبرد و شیوه برخورد نامزد و تیم اقتصادی او درخصوص کلان مسائل اقتصاد کشور را روشن میکند و بهنوعی پاسخ ایشان به بسیاری از سوالات جزئیتر را نیز شامل میشود. در نهایت امیدواریم برنده انتخابات ریاستجمهوری موفق به اجرای نقاط قوت برنامه هفتم ناظر بر استقلال بانک مرکزی و اصلاح نظام بانکی شود و ثبات و سلامت شبکه بانکی، همچون گذشته، قربانی طرحهای بلندپروازانه و غیرکارشناسی برای تامین مالی آنها نشود؛ چراکه ناترازیهای حاصل از آن در نهایت در قالب تورمهای فزاینده به مردم ایران تحمیل خواهد شد.