تعیین سقف اعتباری؛ گام آخر تثبیت ابزار چک

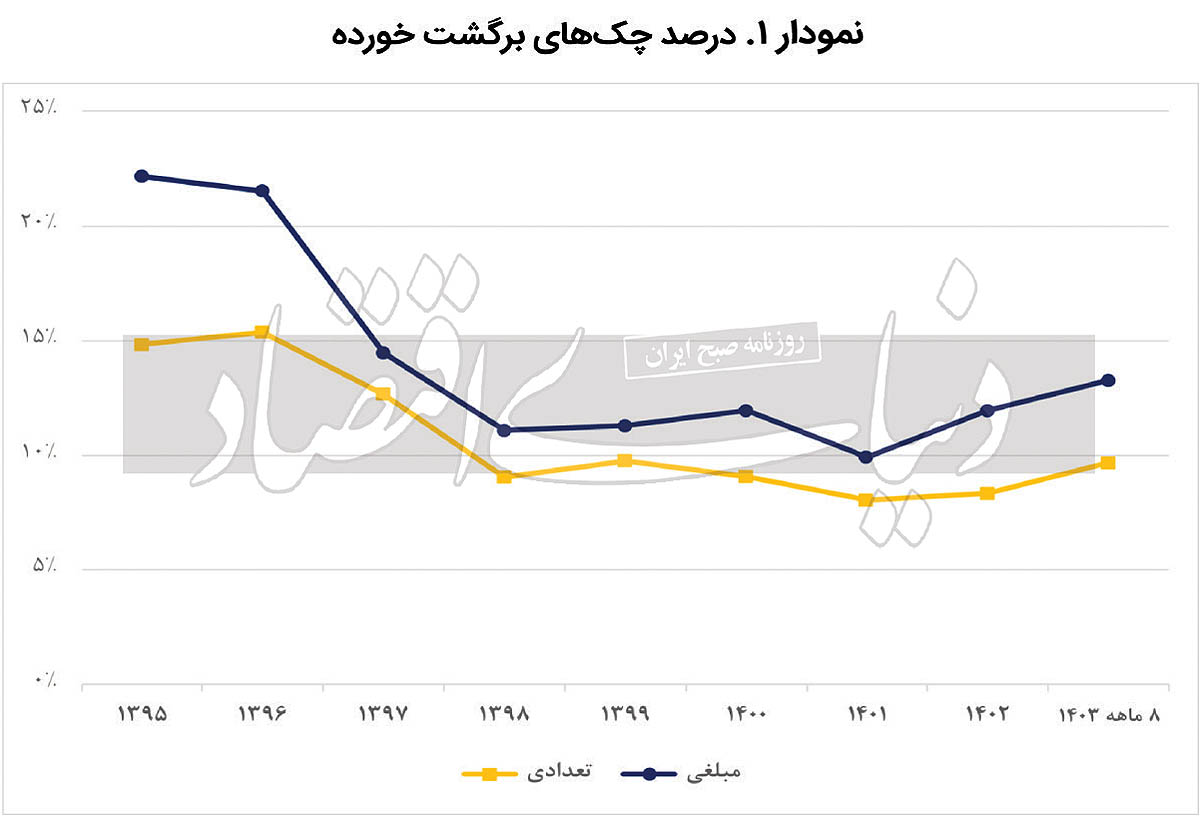

این تفاوت رفتاری جامعه، خود را در آمارهای مربوط به چک نیز نشان میدهد. همانطور که در نمودار «۱» مشاهده میشود، درصد مبلغی چکهای برگشتی از حدود ۲۲درصد در سال ۹۶ به حدود ۱۴درصد در سال ۹۷ کاهش پیدا کرد و در ادامه با اجرای تدریجی قانون، این نسبت حتی به حدود ۱۰درصد هم رسید که نتیجه بسیار ارزشمندی است. گرچه محدودیتهای دوسال اخیر ناشی از سیاستهای کنترل ترازنامه بانکها و ایجاد فشار به سرمایه در گردش فعالان اقتصادی، به افزایش نرخ برگشت انجامیده است.

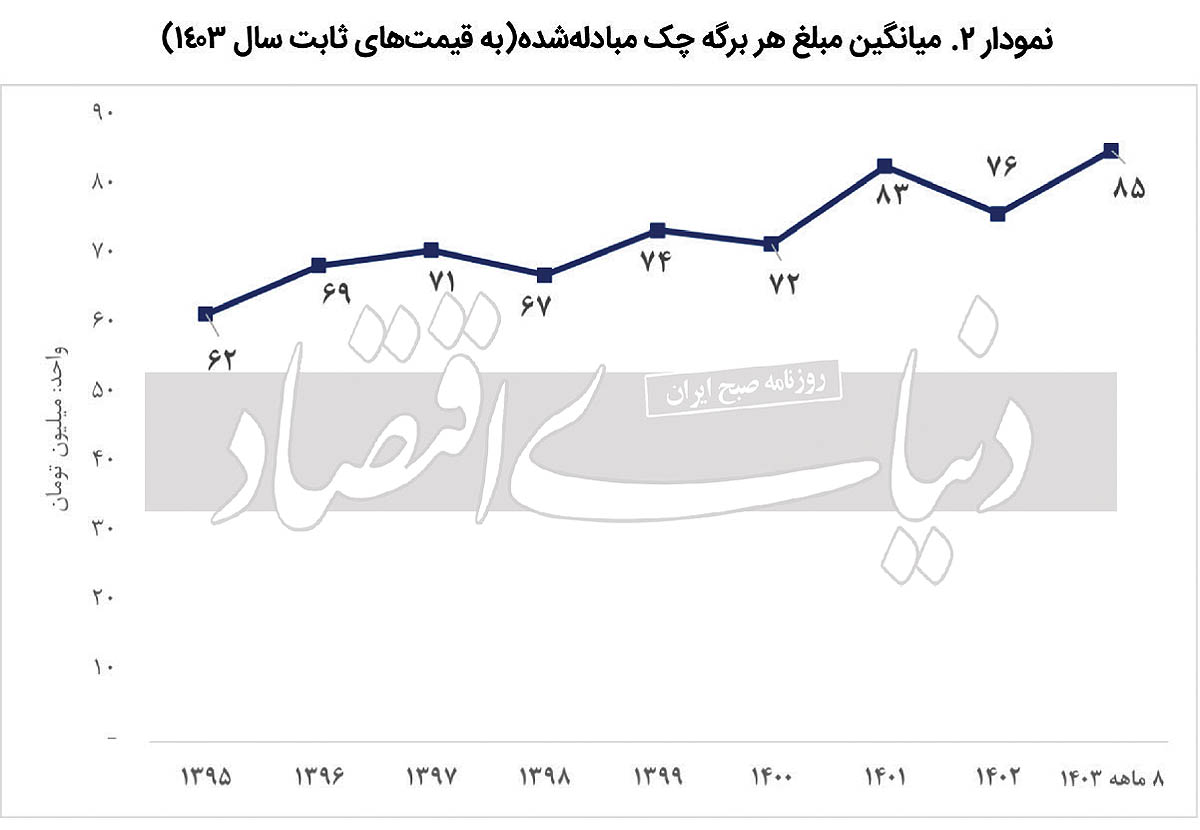

کاهش نرخ برگشت چک باعث شده است تا بهتدریج، اعتماد به این ابزار اعتباری افزایش یابد؛ بهطوری که مطابق با نمودار «۲»، با در نظر گرفتن سطوح قیمت ثابت سال ۱۴۰۳ (یعنی حذف اثر تورم)، میانگین مبلغ هر چک از حدود ۶۲میلیون تومان در سال ۱۳۹۵ به حدود ۸۵میلیون تومان رسیده است که این موضوع نشان میدهد افراد حاضرند مبلغ بیشتری را از طریق چک به صورت اعتباری قرض یا نسیه دهند. این اقبال از چک در حالی است که تورمهای واقعشده از سال ۱۳۹۷ به بعد، میل به فروش اقساطی و قرضدادن را به دلیل نزول ارزش پول، بهشدت کاهش داده است. بنابراین، قانون جدید چک باعث بهبود استفادهپذیری ابزار چک شده و در وضعیتی که ابزارهای جایگزین مانند کارتهای اعتباری یا برات در دسترس نبوده یا متداول نیستند، اقدامی مثبت بوده است. علاوه بر آمار مذکور، نسبت مبالغ چکهای مبادلهای به نقدینگی افزایش قابل ملاحظهای داشته و از حدود ۵۰درصد در سال ۱۳۹۷ به ارقامی بین ۷۰ تا ۸۰درصد در سالهای اخیر رسیده است که نشاندهنده افزایش نقش چک در مبادلات تجاری است.

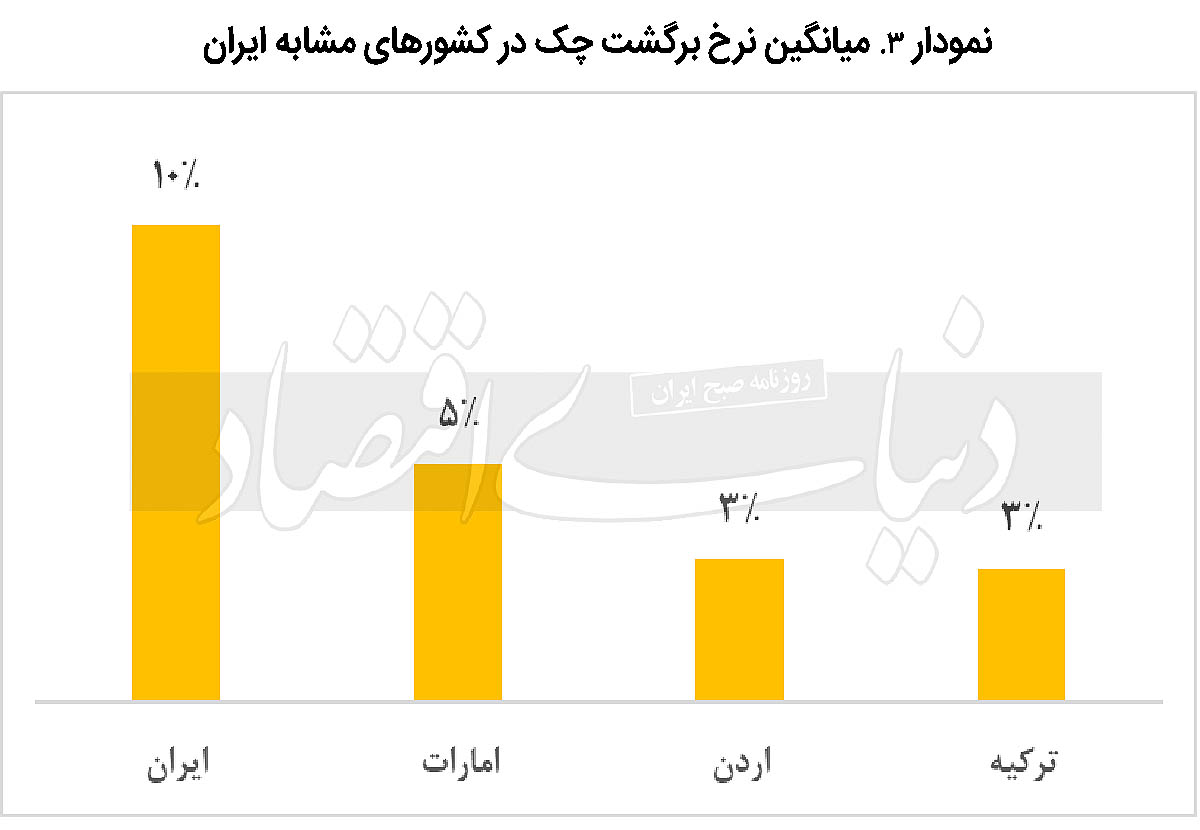

با تمام این تفاسیر، روی دیگر مساله این است که هنوز هم برخی از مشکلات چک، گریبانگیر جامعه است که با برخی تدابیر قابل حل و فصل است. آنچنان که در نمودار «1» ذکر شد، میانگین نرخ برگشت تعدادیِ چک در کشور حدود 10درصد است که با وجود کاهش قابلتوجه، باز هم نسبت به کشورهای مشابه ایران (از نظر مشابهت مبانی قانونی چک) رقم بالایی محسوب میشود. آنچنانکه در نمودار «3» نشان داده شده است، این نرخ در کشورهای مشابه بین 3 تا 5درصد است که اختلاف نسبتا قابلتوجهی با ایران نشان میدهد. مضاف بر این، نرخ 5درصد در امارات، در وضعیتی اتفاق افتاده است که بالعکس ایران، در این کشور امکان طرح دعاوی کیفری چک وجود ندارد و به همین خاطر، دریافت چک میتواند ریسک بیشتری داشته باشد، اما نرخ برگشت پایینتر است. بنابراین رسیدنِ نرخ برگشت چک به سطوح مطلوبتر، نیازمند تدابیر بیشتری است. یکی از راهحلهای موجود، اجراییسازی و استفاده از ظرفیت ماده «6» قانون صدور چک (اصلاحی سال 1397) است. طبق این ماده، حسب گزارشهای دریافتی از شرکت مشاوره رتبهبندی اعتباری ایران، بانکمرکزی مکلف است برای هر شخص یک سقف اعتباری تعیین کند تا از صدور چک با مبالغ متجاوز از سقف مذکور، جلوگیری شود. برای مثال اگر سقف اعتباری یکشخص 700میلیون تومان و در حال حاضر، دارای 500میلیون تومان چک سررسیدنشده باشد، نمیتواند در مجموع 200میلیون تومان بیشتر چک صادر کند؛ مگر اینکه چکهای قبلی تسویه شود.

در نمودار «1» مشاهده شد که نرخ مبلغی چکهای برگشتی همواره از نرخ تعدادی بیشتر بوده است و به صورت کلی میتوان از آن استنباط کرد که چکهای با مبالغ بزرگتر، احتمال برگشتخوردن بیشتری دارند که ریشه این موضوع به افرادی بازمیگردد که بدون توجه به توانایی مالی، مجاز به صدور چک بودهاند و در صورت وجود سقف اعتباری، احتمالا نرخ چکهای برگشتی به محدودههای بهتری خواهد رسید.

علاوه بر سقف اعتباری چک، اعتبارسنجی متقاضیان صدور دستهچک از راههایی است که میتواند در کاهش نرخ برگشت چک موثر باشد؛ چرا که در حالت فعلی، اعطای دستهچک با نظر روسای شعب و بدون انجام استعلامهای سیستماتیک انجام شده و در نتیجه اعمال نظرهای شخصی، تاثیر زیادی بر صدور یا عدمصدور دسته چک دارد؛ هرچند برای این موضوع، الزام قانونی وجود ندارد، اما با توجه به نقش تنظیمگری بانکمرکزی، ایفای نقش در این زمینه ضروری خواهد بود.

سخن پایانی

در وضعیتی که ابزارهای اعتباری مانند برات و کارت اعتباری در ایران فراگیر نیست، ابزار چک به نوعی این وظیفه را ایفا میکند. با وجود مزایای قانون جدید و تقویت نقش چک در اقتصاد کشور، همچنان نرخ برگشت چک در ایران بالاست و رسیدن به نرخ مطلوب، نیازمند اتخاذ تدابیر بیشتر جهت تنظیمگری نظام چک است. سقف چک بهعنوان یک سیاست محدودکننده، میتواند نقش موثری در این موضوع ایفا کند که طبق برنامهریزیهای انجامشده در آیندهای نزدیک توسط شرکت مشاوره رتبهبندی اعتباری ایران پیادهسازی خواهد شد.

* کارشناس حوزه ریسک اعتباری