در زمان نوسانات ارزی، بازیگران بازار پول چگونه واکنش نشان می دهند؟

سنجش سودآوری بانکها

بانکها بهعنوان مهمترین عنصر بازار مالی نقش مهمی در اقتصاد کشورها، بهویژه ایران که تامین مالی بر نظام بانکی اتکا دارد، ایفا میکنند. از طرفی نرخ ارز به عنوان متغیری کلیدی در تمامی کشورها علیالخصوص اقتصاد کشورهای نفتی ایفای نقش میکند.

طی هفتههای اخیر نوسانات قیمت دلار بازار غیررسمی سرعتی بیش از پیش داشت و مورد توجه و رصد فعالان اقتصادی قرار گرفت. به طور کلی کارشناسان اقتصادی معتقدند نوسان نرخ ارز درکشورهای در حال توسعه مانند ایران، بهدلیل نبود بازارهای مالی توسعهیافته، زمینه بروز بحران مالی را فراهم میآورد. نوسانهای نرخ ارز و بیثباتی بازارهای مالی میتواند تاثیر نامساعدی بر ثبات بانکها داشته باشد؛ زیرا تاثیر نوسان نرخ ارز با روشهای مدیریت ریسک قابل حذف نیست و از سوی دیگر در کشورهای در حال توسعه ابزار لازم برای مقابله با این نوسانها وجود ندارد؛ در نتیجه این کشورها در معرض آسیب بیشتری هستند و گرفتارشدن آنها در بحرانهای مالی دور از انتظار نیست.

بر اساس مطالعات نوسان نرخ ارز اثرات منفی بر بازده دارایی بانکها داشته است. در واقع نوسان نرخ ارز زمینه بروز انواع ریسکها از جمله ریسک معاملاتی، ریسک تبدیل، ریسک اعتباری، ریسک نرخ سود، ریسک نرخ تورم و مانند آن را برای نظام بانکی فراهم آورده و در نتیجه سودآوری بانکها را کاهش میدهد. همچنین نوسان نرخ ارز عاملی تاثیرگذار و مثبت در افزایش نسبت مطالبات معوق به کل تسهیلات پرداختی بانکهاست، زیرا موجب ایجاد ریسک اعتباری میشود که افزایش مطالبات معوق بانکها را بهدنبال دارد.

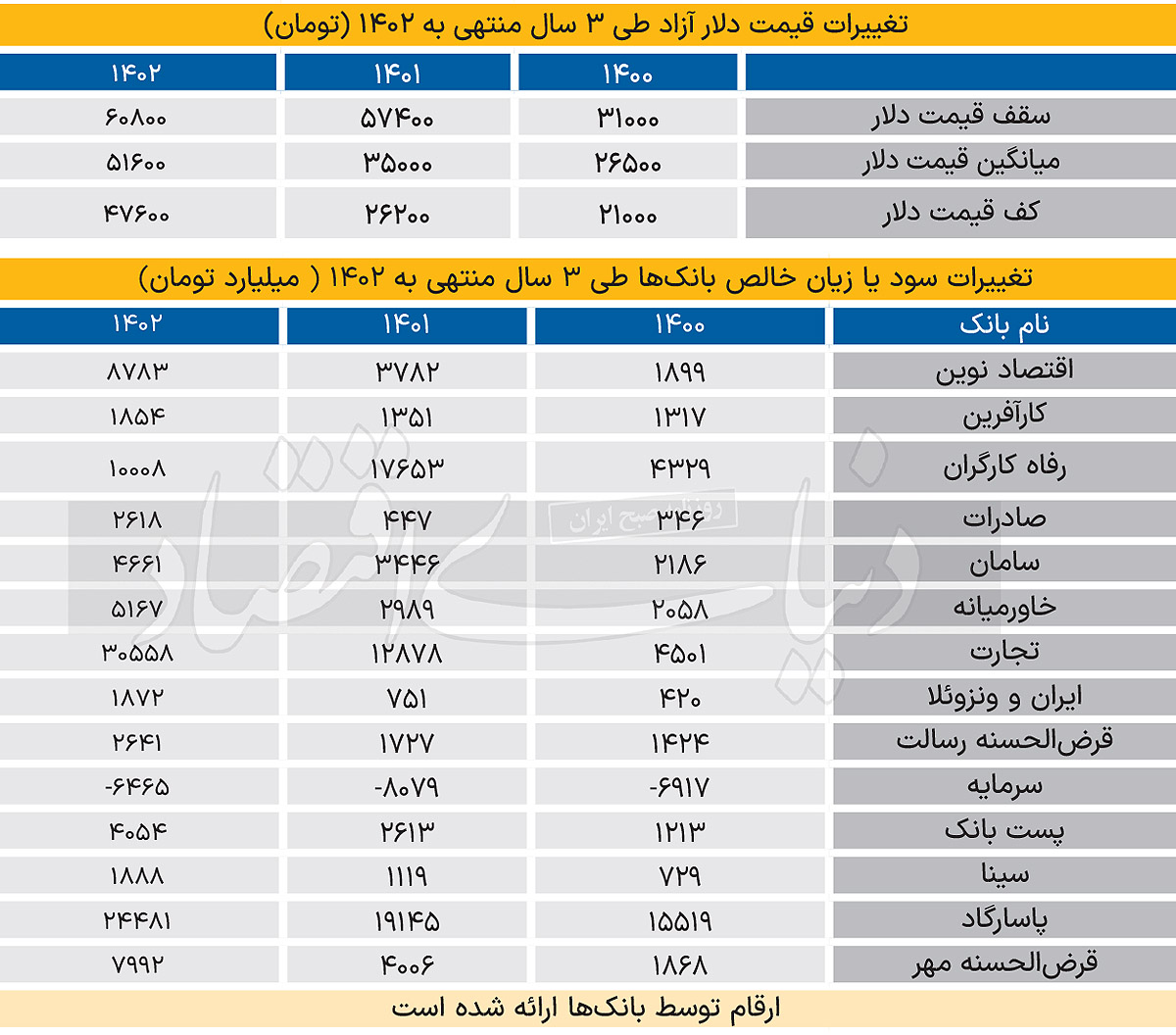

بر این اساس و با توجه به اهمیت موضوع، دنیای اقتصاد در گزارش حاضر با نگاهی اجمالی به تغییرات سود (زیان) خالص بانکهای کشور و تغییرات قیمت دلار در بازار آزاد پرداخته است.

سوالی که مطرح میشود این است که آیا افزایش قیمت دلار منفعتی برای بانکها دارد یا تنها موجب متضرر شدن بانکهای کشور میشود؟

اثرات مثبت افزایش نرخ ارز

به عقیده کارشناسان افزایش قیمت دلار از دو نظر میتواند باعث منفعت بانکها باشد. اول افزایش سود حاصل از تسعیر ارز و دوم افزایش کارمزد دریافتی حاصل از خدمات ارزی خواهد بود. بانکها معمولا دارای داراییهای ارزی مانند ارزهای خارجی، سهام شرکتهای خارجی یا وامهای ارزی هستند. وقتی نرخ دلار افزایش مییابد، ارزش این داراییها به ریال بیشتر میشود. این افزایش ارزش به عنوان «سود تسعیر ارز» در صورت سود و زیان بانک ثبت میشود و سودآوری آنها را افزایش میدهد. به عنوان مثال، اگر بانکی یک میلیون دلار دارایی داشته باشد و نرخ دلار از ۵۰هزار تومان به ۶۰هزار تومان افزایش یابد، بانک ۱۰ میلیارد تومان سود تسعیر ارز خواهد داشت.

از نظر افزایش درآمد کارمزد باید گفت، بانکها در ازای ارائه خدمات ارزی مانند صدور ضمانتنامههای ارزی و گشایش اعتبارات اسنادی (LC) کارمزد دریافت میکنند. با افزایش نرخ دلار، درآمدهای ارزی بانکها از این محل نیز افزایش مییابد. به عنوان مثال، اگر بانکی برای گشایش یک اعتبار اسنادی یکدرصد کارمزد دریافت کند، با افزایش نرخ دلار، مبلغ کارمزد دریافتی به ریال بیشتر خواهد بود.

اثرات منفی افزایش نرخ ارز

همانطور که قابل پیشبینی است، اثرات منفی افزایش قیمت دلار بیشتر از اثرات مثبت آن برای بانکهاست. به طور کلی اثر منفی «افزایش هزینه مطالبات غیر جاری»، «کاهش ارزش سرمایهگذاریهای ریالی» و «تاثیر بر ترازنامه» مورد توجه کارشناسان این حوزه است. افزایش هزینه مطالبات غیر جاری: بسیاری از شرکتها و افراد از بانکها وامهای ارزی دریافت میکنند. با افزایش نرخ دلار، بازپرداخت این وامها برای وامگیرندگان دشوارتر میشود، به خصوص اگر درآمد آنها به ریال باشد. این امر میتواند به افزایش مطالبات غیر جاری (NPL) بانکها منجر شود. مطالبات غیرجاری به وامهایی گفته میشود که پرداخت اقساط آنها به تعویق افتاده یا احتمال عدم بازپرداخت آنها وجود دارد. افزایش NPLها برای بانکها زیانآور است، زیرا آنها مجبورند ذخایری را برای پوشش این زیانها کنار بگذارند.

کاهش ارزش سرمایهگذاریهای ریالی: بانکها معمولا در داراییهای ریالی مانند سهام شرکتهای داخلی، اوراق قرضه دولتی و املاک و مستغلات سرمایهگذاری میکنند. با افزایش نرخ دلار، ارزش این سرمایهگذاریها در مقایسه با داراییهای ارزی کاهش مییابد. این امر میتواند منجر به کاهش ارزش پرتفوی سرمایهگذاری بانکها و کاهش سودآوری آنها شود. تاثیر بر ترازنامه: ترازنامه بانکها شامل داراییها (مانند وامها، سرمایهگذاریها و داراییهای ثابت) و بدهیها (مانند سپردهها، وامها و اوراق قرضه) است. اگر بانک داراییها و بدهیهای ارزی نامتوازنی داشته باشد، افزایش نرخ ارز میتواند ریسک ترازنامهای آن را افزایش دهد.

به عنوان مثال، اگر بانکی داراییهای ارزی بیشتری نسبت به بدهیهای ارزی داشته باشد، افزایش نرخ دلار میتواند به سود آن باشد. اما اگر بدهیهای ارزی بیشتری داشته باشد، افزایش نرخ دلار میتواند به زیان آن باشد. اگر داراییها و بدهیهای ارزی بانک با یکدیگر تطابق نداشته باشند، بانک در معرض ریسک ترازنامهای قرار میگیرد. به عنوان مثال، اگر بانک داراییهای ارزی بیشتری نسبت به بدهیهای ارزی داشته باشد، افزایش نرخ ارز میتواند به سود آن باشد. اما اگر بدهیهای ارزی بیشتری داشته باشد، افزایش نرخ ارز میتواند به زیان آن باشد. به عقیده تحلیلگران حوزه بانکی، در این مورد بانکها لازم است با استفاده از ابزارهای مدیریت ریسک مانند پوشش ریسک ارزی (currency hedging) و ایجاد توازن در داراییها و بدهیهای ارزی خود، ریسک ترازنامهای خود را مدیریت کنند.