چالشهای تامین مالی سبز در نظام بانکی ایران بررسی شد

همیاری بهره و ناترازی

یکی از نهادهای مهم اقتصادی که میتواند نقش بسزایی در حمایت از پروژههای سبز ایفا کند، نظام بانکی است. در شرایطی که نظام بانکی با چالشهایی چون تورم، بدهی دولت و بانکها به بانک مرکزی و مطالبات معوق مواجه است، تامین مالی پروژههای تجدیدپذیر امری غیرمنطقی و دور از ذهن است. این موضوع دلایل مشخصی دارد. نرخ بهره حقیقی منفی، تورم و کاهش نقدینگی: در شرایط تورمی، بانک مرکزی اقدام به افزایش نرخ بهره میکند، با افزایش نرخ بهره نقدینگی به سمت خرید اوراق با درآمد ثابت، اوراق قرضه اسلامی و سپردهگذاری در بانکها هدایت میشود چرا که در شرایط تورمی و نرخ بهره اسمی بالا سرمایهگذاری در طرحهای زیرساختی توجیه اقتصادی نخواهد داشت.

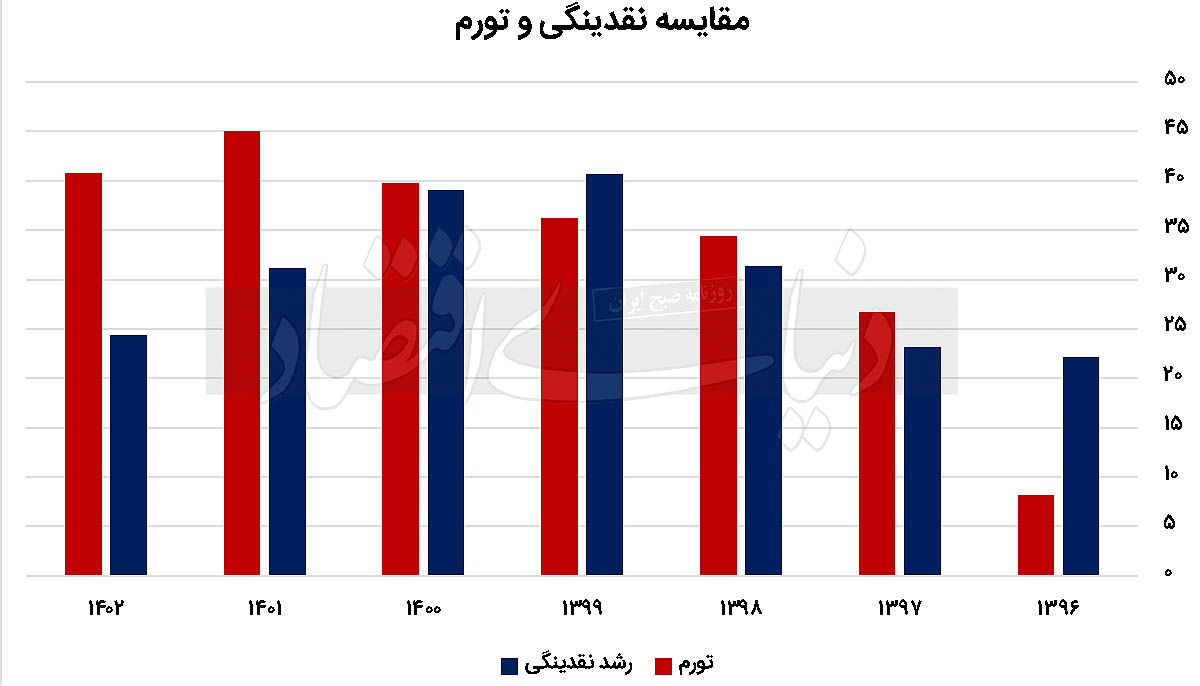

زیرا در این شرایط نرخ بهره واقعی منفی است و این سیگنال روشنی برای بانک در راستای ضرورت جیرهبندی اعتبار است. در حالی که تورم سال ۱۴۰۲ عدد ۴۰درصد را لمس کرد نرخ بهره در این سال در کمتر از ۲۴درصد بود، در این شرایط طرح سرمایهگذاری تولیدی توجیه اقتصادی ندارد؛ زیرا نرخ بهره حقیقی در این شرایط برابر با منفی۱۷ درصد خواهد بود.

مطالبات معوق

با افزایش سود بانکی و بالا بودن نرخ تورم، بنگاههای اقتصادی به فکر تاسیس بانک افتادند و با تاسیس بانک و افزایش سپردههای بانکی، بانکها بنا به اعتبارات موسسات و بخشهای مختلف اقتصادی شروع به اعطای وام به آنها کردند. با افزایش این وامها و به تاخیر افتادن بازپرداخت آنها، در بانکها مطالباتی به نام مطالبات معوق ایجاد میشود (مطالباتی که بیشتر از 6 ماه و کمتر از 18ماه از سررسید آنها گذشته باشد).

در بعضی موارد بانکها بدون توجه به اعتبارات موسسات و سایر بخشهای اقتصادی به آنها وام میدهند و در نتیجه، استرداد آن از این موسسات به مشکل برمیخورد، در واقع نوعی از مطالبات برای بانکها ایجاد میشود که به آنها مطالبات مشکلالوصول میگویند. با توجه به وضعیت نامساعد اقتصادی و عدمتوانایی برخی بنگاهها و افراد در بازپرداخت تسهیلات، بانکها با افزایش مطالبات معوق مواجه شدهاند. این موضوع نهتنها موجب افزایش ریسک بانکی میشود، بلکه منابع مالی بانکها را نیز به طور مستقیم تحتتاثیر قرار میدهد و آنها را از سرمایهگذاری در پروژههای جدید و مهم، بهویژه پروژههای بلندمدت مانند انرژیهای تجدیدپذیر، بازمیدارد و به سمت و سوی غیردقیق منحرف میسازد. براین مبنا میتوان ادعا کرد در وضعیت فعلی نوعی از همیاری میان ناترازی و نرخ بهره حقیقی منفی، میان ناترازی و تورم و میان بازیگران رانتجو در ایران بروز کرده و وضعیت فعلی را پدید آورده است.

مشکلات تامین مالی سبز در نظام بانکی ایران

تامین مالی سبز، به معنی تامین منابع مالی برای پروژههای انرژی تجدیدپذیر و پایدار، نیازمند منابع مالی پایدار و طولانیمدت است. در حالی که این پروژهها به دلیل هزینههای بالای اولیه و بازده بلندمدت، به سرمایهگذاریهای سنگینی نیاز دارند، نظام بانکی ایران که خود با مشکلات اقتصادی و مالی مختلف روبهرو است و از پدیده نرخ بهره منفی حقیقی رنج میبرد، نمیتواند به راحتی در این زمینه وارد شود.

بانکها برای تامین مالی پروژههای سبز به سرمایهگذاریهای اولیه و تخصیص منابع بلندمدت نیاز دارند، اما مشکلات موجود در نظام بانکی از جمله مطالبات معوق، افزایش نرخ تورم و نوسانات نرخ سود، آنها را از چنین سرمایهگذاریهایی بازمیدارد. علاوه بر این، بانکها به دلیل چالشهای ساختاری، از توانایی کافی برای تامین مالی پروژههای بزرگ انرژیهای تجدیدپذیر برخوردار نیستند.

در این شرایط، بانکها به دلیل کاهش قدرت مالی و عدمامنیت بازگشت سرمایه، قادر به ارائه تسهیلات بلندمدت برای پروژههای سبز نیستند. به طور کلی، تامین مالی سبز در شرایط کنونی که نظام بانکی با چالشهای اقتصادی و مدیریتی مواجه است، به شدت دشوار است.

اولویتها برای بهبود وضعیت نظام بانکی

برای اینکه نظام بانکی ایران بتواند در تامین مالی سبز و پروژههای تجدیدپذیر نقش موثری ایفا کند، لازم است که چالشهای موجود در آن رفع شود. در این راستا، اقداماتی باید انجام گیرد که شرایط مناسبتری برای تامین مالی پروژههای پایدار فراهم آید. این اقدامات عبارتند از:

1. اصلاح سیاستهای پولی و بانکی: برای رفع چالشهای نقدینگی و تورم، بانک مرکزی باید سیاستهای پولی مناسبی را به کار گیرد تا توازن بین عرضه و تقاضای پول در اقتصاد برقرار شود. این امر باعث بهبود شرایط اقتصادی و کاهش ریسک سرمایهگذاریهای بلندمدت خواهد شد.

2. مدیریت مطالبات معوق: یکی از مهمترین اقدامات برای حل مشکلات موجود، کاهش مطالبات معوق و مدیریت بهینه تسهیلات است. بانکها باید سیستمهای نظارتی و اعتبارسنجی قویتری ایجاد کنند تا از اعطای تسهیلات غیرمطمئن جلوگیری کنند و منابع مالی خود را به سمت پروژههای مفیدتر هدایت کنند. در این مسیر رساندن نرخ بهره حقیقی به صفر یا حرکت در این مسیر میتواند بخش بزرگی از این چالش را حل کند.

3. ایجاد منابع مالی برای پروژههای بلندمدت: بانکها باید به دنبال تامین منابع مالی بلندمدت با نرخ سود مناسب باشند. این امر میتواند از طریق تخصیص اعتبارات ویژه و ایجاد صندوقهای حمایتی برای پروژههای با درآمد مطمئن محقق شود.

در نهایت با توجه به چالشهای اقتصادی و ساختاری نظام بانکی ایران، تامین مالی سبز در شرایط کنونی ممکن است با مشکلات زیادی روبهرو شود.

این مشکلات شامل افزایش نقدینگی، مطالبات معوق، وابستگی به منابع فسیلی و نوسانات نرخ سود است. برای رفع این مشکلات و امکانپذیر ساختن تامین مالی پروژههای سبز، لازم است که نظام بانکی ابتدا به اصلاحات درونی پرداخته و پس از آن به تامین مالی پروژههای بلندمدت و پایدار توجه کند. فقط در این صورت است که بانکها میتوانند نقشی موثر در توسعه انرژیهای تجدیدپذیر و تامین مالی سبز ایفا کنند.