«دیلویت» چشمانداز صنعت شیمیایی را بررسی کرد؛ مسیر بهبود پایدار در ۲۰۲۵

چشماندازی در مه

شرکتهای شیمیایی در حال کاهش هزینهها، افزایش حاشیه سود و سرمایهگذاری در نوآوریهای کاهش کربن هستند. این اقدامات برای حفظ رقابتپذیری شرکتها در بازارهای آینده ضروری است، زیرا این صنعت همچنان با عدمقطعیتهایی روبهرو است. تغییرات شرایط کلان اقتصادی، تغییرات سیاستها و مقررات در مناطق مختلف، تغییر ترجیحات مشتریان و پیشرفتهای فناوری نمونههایی از عدمقطعیت در صنعت شیمیایی هستند. شرکتهای شیمیایی برای بهبود موقعیت خود در برابر این عدمقطعیتها، استراتژیهایی در جهت افزایش تابآوری در برابر چالشها اتخاذ میکنند تا به طور رقابتی در آیندهای کمکربن و پیشرفته باقی بمانند. این گزارش به بررسی تحولات کلیدی، چالشها و استراتژیهای پیشروی صنعت شیمیایی در سال ۲۰۲۵ میپردازد. این مطالعه طولی، بیش از ۳۰۰ شرکت شیمیایی جهانی را در طول ۲۵ سال گذشته تحلیل کرده و از طریق یک رویکرد تقسیمبندی، وضعیت کنونی هر شرکت را ارزیابی کرده است.

در این گزارش، شرکتهای شیمیایی بر اساس دو معیار اصلی ارزیابی شدهاند: ۱. منابع مالی در دسترس و ۲. توانایی آنها در ایجاد بازده از این منابع مالی. بر اساس این دو معیار، شرکتها روی یک نمودار دوبعدی قرار گرفتهاند. سپس در مرحله بعد، این شرکتها به چهار گروه استراتژیک مختلف تقسیمبندی شدهاند که شامل «رهبران استراتژیک»، «گزینههای قوی»، «حد میانه» و «گزینههای محدود» است.

هر یک از این گروهها ویژگیهای خاص خود را دارند، اما به طور کلی، رهبران استراتژیک از بالاترین قدرت مالی برخوردارند، گزینههای قوی عملکرد تجاری بالاتری نسبت به سایر گروهها نشان دادهاند. به دلیل اختلالات ناشی از تعطیلیهای مرتبط با پاندمی، تعداد شرکتهای گروه «حد میانه» کاهش یافته و بیشتر شرکتها به موقعیتهای قویتر («گزینههای قوی») یا ضعیفتر («گزینههای محدود») از نظر عملکرد تجاری منتقل شدهاند. دو نکته مهم از این تحلیل به دست آمده است. بین سالهای ۲۰۱۸ و ۲۰۲۳، موجودی نقدی و اوراق بهادار در تمام چهار گروه افزایش یافته، در حالی که درآمد قبل از بهره، مالیات، استهلاک (EBITDA) در بیشتر گروهها کاهش یافته است.

به طور خاص، موجودی نقدی و اوراق بهادار شرکتها ۲۷درصد افزایش داشته، در حالی که درآمد قبل از بهره، مالیات، استهلاک تنها ۲.۶درصد در همین دوره رشد کرده است. به نظر میرسد تمام گروهها روی حفظ نقدینگی تمرکز کردهاند تا بتوانند در برابر عدمقطعیتهای اقتصادی مقاومتر شوند و انعطافپذیری بیشتری برای سرمایهگذاریهای آینده داشته باشند. همچنین، شرکتهای گروه «گزینههای قوی» بیشتر از هر گروه دیگری در تحقیق و توسعه و داراییهای ثابت خالص سرمایهگذاری کردهاند.

1.بهبود کارآیی عملیاتی

در سالهای 2023 و 2024، صنعت شیمیایی با چالشهای ناشی از هزینههای بالای عملیاتی و کاهش تقاضا روبهرو شد. بسیاری از شرکتها برای مقابله با این مشکلات، برنامههای کاهش هزینه و بهینهسازی داراییها را اعلام کردند. این برنامهها شامل بازطراحی فرآیندها، تعدیل نیروی کار، تعطیلی کارخانهها و بهروزرسانی تجهیزات بود. این اقدامات با هدف بهبود کارآیی و افزایش حاشیه سود انجام شده و انتظار میرود که تا سال 2025 ادامه داشته باشد. در این میان، کارخانههای شیمیایی در اروپا بهویژه با چالشهایی مانند تورم بالا و قیمتهای بالای انرژی مواجه هستند. این شرایط باعث کاهش تقاضا و فشار بر حاشیه سود شیمیاییها در اروپا شد. در کشورهای آسیایی نیز تقاضای پایینتر از حد انتظار از چین و نوسانات قیمت گاز طبیعی بر بازار محصولات شیمیایی تاثیرگذار بوده است.

در مقابل، شرکتهای مستقر در ایالات متحده و خاورمیانه با قیمتهای پایین انرژی و دسترسی آسانتر به منابع اولیه توانستند هرچند کم اما عملکرد نسبی بهتری داشته باشند. در بخش پتروشیمی، ظرفیت تولید اضافی و تقاضای پایین منجر به نرخهای عملیاتی کمتر از حد انتظار شد. بهطور کلی، شرکتها برای بهبود کارآیی و کاهش هزینهها به سمت بهینهسازی داراییها و تعطیلی کارخانهها حرکت کردند. انتظار میرود که این روند تا سال 2025 ادامه یابد و شرکتها از این فرصت برای بازسازی فضای رقابت در بازارهای جدید استفاده کنند. همچنین، پیشبینی میشود که شرکتها برای دستیابی به نرخ رشد بالاتر، در سالهای آتی معاملات بیشتری اعم از ادغامها و تملکها انجام دهند.

در اروپا، نرخهای عملیاتی اتیلن در اوایل سال 2024 همچنان در حدود 70 تا 75درصد بوده. این عدد کمتر از انتظار صنعت برای رسیدن به 80 تا 90درصد بوده است. این ظرفیت اضافی به کاهش بازده سرمایه در صنعت منجر شده، به طوری که بازده سرمایه از میانگین 17.9درصد بین سالهای 2004 تا 2013 به تنها 13درصد بین سالهای 2014 تا 2023 رسیده است. بخشی از این کاهش به دلیل بهینهسازی داراییهای شرکتهای شیمیایی در سال 2023 بوده، انتظار میرود که این بهینهسازی منجر به تامین، تقاضای فزاینده اروپا از طریق صادرات از ایالات متحده یا خاورمیانه شود که بر جریانهای تجاری تاثیرگذار است.

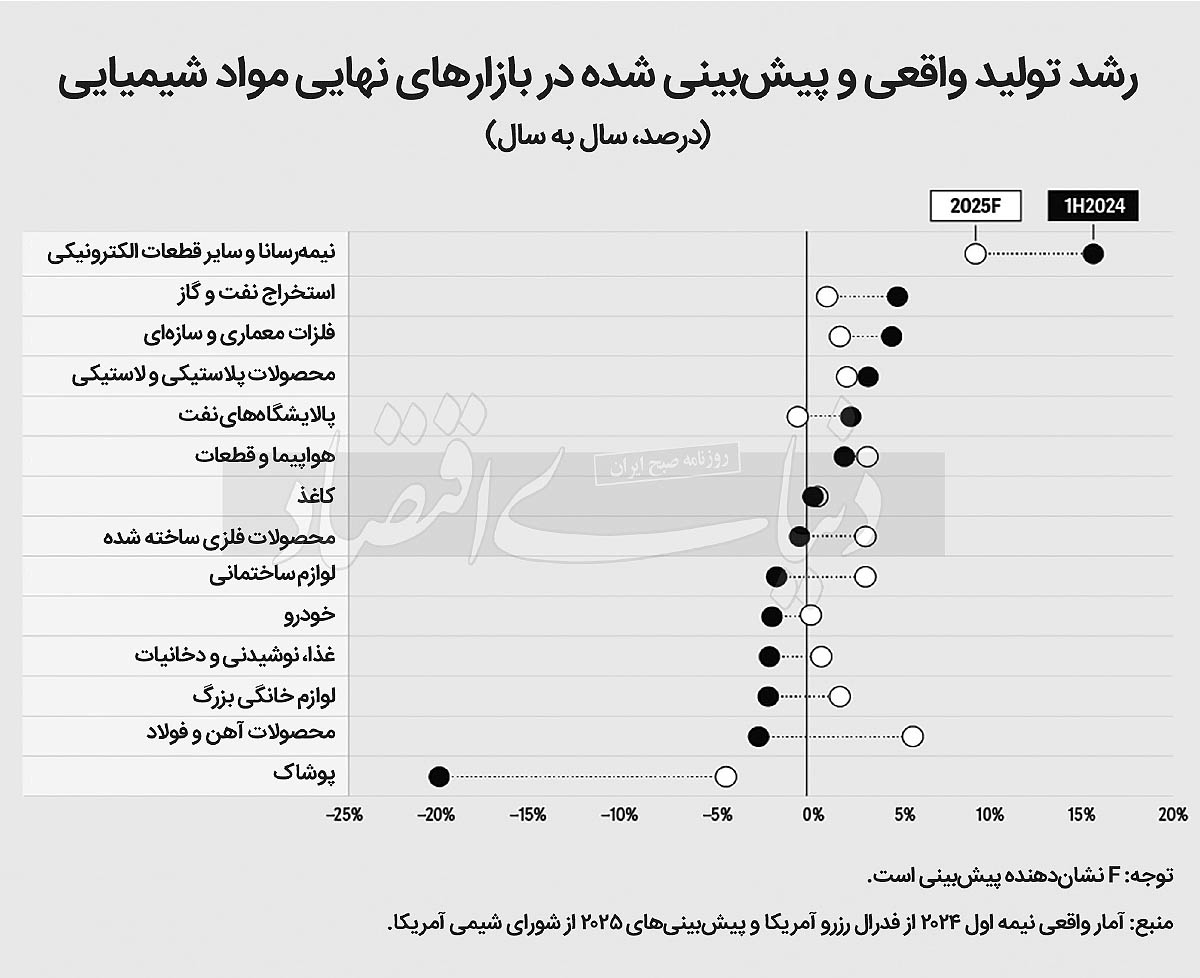

2- هدایت رشد نامتوازن

بازارهای نهایی صنعت شیمیایی در سالهای 2024 و 2025 با رشد نامتوازن مواجه است. این عدمتوازن به صورتی خواهد بود که در برخی بازارها تقاضا ضعیف و در دیگر بخشها رشد قابلتوجهی پیشبینی میشود. در ایالات متحده، تولید صنعتی تنها 0.2درصد رشد داشته، اما پیشبینی میشود در سال 2025 به میزان 1.7درصد رشد کند. بهمنظور هدایت رشد در این بازارهای نامتوازن، شرکتها بر بخشهایی با رشد بالا متمرکز شدهاند و سرمایهگذاری در بخشهای فناوری پیشرفته و انرژی پاک را افزایش دادهاند. از جمله این بخشها، نیمهرساناها هستند که سریعترین رشد را در صنعت شیمیایی تجربه کردهاند.

این محصولات ضروری در دستگاههای الکترونیکی مختلف، از جمله خودروهای الکترونیکی و مراکز داده کاربرد دارند. گسترش استفاده از هوش مصنوعی در کنار حمایت قانون تراشه و علم در ایالات متحده، تقاضا برای این محصولات را افزایش داده است. همچنین، سرمایهگذاری شرکتهای شیمیایی در انرژیهای پاک، بهویژه در بخشهایی مثل ذخیرهسازی باتری، هیدروژن پاک و مواد شیمیایی موردنیاز خودروهای برقی، تقاضا برای این محصولات را افزایش داده است. در کنار این سرمایهگذاریها، شرکتها توجه بیشتری به نیازهای مشتریان دارند و سعی میکنند روابط خود را از طریق مدلهای کسب و کار متمرکز بر مشتری تقویت کنند. استفاده از هوش مصنوعی و تجزیه و تحلیل دادهها بهعنوان ابزاری برای ارائه راهحلهای شخصیسازیشده و بهبود تجربه مشتری، به شرکتها این امکان را میدهد که مزیت رقابتی خود را حفظ کرده و سودآوری را افزایش دهند. در نهایت، استراتژیهای مختلف بهکارگرفتهشده توسط شرکتها بستگی به نیازهای استراتژیک آنها دارد و میتواند شامل برنامههای کاهش هزینه یا گسترش به بازارهای با رشد بالا باشد.

3-نوآوری چندبعدی

نوآوری بهعنوان راهی برای بهبود کارآیی عملیاتی و ارتقای عملکرد محصولات در راستای اهداف پایدار برای رهبران صنعت شیمیایی ضروری است. بهرغم کاهش 8 درصدی درآمدها در سال 2023، هزینههای سرمایهای و سرمایهگذاری در تحقیق و توسعه (R&D) به ترتیب 6درصد و 2درصد افزایش یافته است. این تلاشها با استفاده از هوش مصنوعی و دیگر فناوریهای دیجیتال با هدف پیشبینی آینده صورت گرفته است.

انتظار میرود که هزینههای سرمایهای در سال 2025 رشد 3.5 درصدی را تجربه کند. شرکتها در حال اولویتبندی نوآوری در سه بعد اصلی هستند: محصول، فرآیند و اکوسیستم. در نوآوری محصول، تمرکز بر جایگزینی مواد اولیه و تولید مواد شیمیایی قابل استفاده مستقیم است که میتواند بدون تغییرات عمده در زیرساختهای موجود، در فرآیندهای تولید به کار رود. نوآوری فرآیند بر بهبود کارآیی و پایداری از هوشمندسازی و بهینهسازی تولید با استفاده از هوش مصنوعی متمرکز است. در بخش اکوسیستم، شرکتها با همکاری با دیگر بازیگران صنعتی و استارتآپها به توسعه راهحلهای پایدار میپردازند. در مجموع، نوآوری مداوم در سال 2025 برای شرکتهای شیمیایی حیاتی خواهد بود و در این راستا، بسیاری از شرکتها به ترکیب استراتژیهای مختلف در نوآوری خواهند پرداخت. این روند نهتنها برای تقویت رقابتپذیری، بلکه برای برآورده کردن الزامات قانونی و ترجیحات مصرفکنندگان به سمت محصولات پایدار، ضروری است.

4-پایداری با بهرهبرداری از ارزش اکوسیستم

صنعت شیمیایی نقش حیاتی در تولید 96درصد کالاهای جهان دارد. تاثیر فراگیر و گسترده این صنعت باعث شده کاهش انتشار گازهای گلخانهای در این صنعت تاثیر زیادی بر زنجیرههای ارزش محصولات داشته باشد. در بین سالهای 2018 تا 2022، شدت گازهای گلخانهای در این صنعت 7.4درصد کاهش و بهرهوری انرژی 6.9درصد بهبود یافته است. در همین مدت، تعداد شرکتهایی که انتشار گازهای گلخانهای خود را گزارش کردند، بهطور چشمگیری افزایش یافته. بهطور کلی، سه عامل کلیدی در کاهش کربن در سال 2025 نقش اساسی خواهند داشت: 1- دسترسی به انرژی پاک (دسترسپذیری برق کمکربن یکی از چالشهای اصلی است.) 2- تغییرات سیاستی و 3- بهرهبرداری از ارزش در اکوسیستمها. اگرچه تولید انرژیهای تجدیدپذیر در سالهای اخیر رشد قابلتوجهی داشته، برخی شرکتها به دلیل محدودیت دسترسی به برق تجدیدپذیر با مشکل مواجه هستند. برای دستیابی به اهداف کربن صفر، افزایش قابلتوجه ظرفیت تولید برق تجدیدپذیر ضروری است. برخی شرکتهای شیمیایی در حال ساخت نیروگاههای انرژی پاک برای مصرف خود هستند. این کار نیازمند سرمایهگذاری و تسهیل در صدور مجوزهاست.

تغییرات سیاستی تاثیر زیادی بر سرمایهگذاریهای این صنعت دارد. در ایالات متحده، قوانین مربوط به مواد اولیه تجدیدپذیر و راهحلهای دایرهای میتوانند بر تصمیمات سرمایهگذاران تاثیرگذار باشد. بهرهبرداری از ارزش در اکوسیستمها یکی دیگر از چالشهای صنعت شیمیایی است. با وجود اینکه شرکتها در بخش بالادست زنجیره ارزش همچنان در تلاش برای کاهش انتشار کربن هستند، مشکلاتی در ردیابی انتشار کربن در سراسر زنجیره ارزش مشاهده میشود. برای رفع این چالشها، شرکتها به استراتژیهای نوآورانهای مانند استفاده از پلتفرمهای دیجیتال و بلاکچین روی آوردهاند. این فناوریها کمک میکنند تا ردیابی انتشار کربن بهطور شفاف و کارآمد انجام شود. در حال حاضر، شرکتهای شیمیایی نباید به دلیل کند شدن روند سرمایهگذاریها برای کاهش کربن در مسیر پیشرفت خود متوقف شوند، زیرا تقاضا برای محصولات پایدار شیمیایی در حال افزایش است.

5-تابآوری در زنجیره ارزش

صنعت شیمیایی در مواجهه با تحولات پویا در زنجیره تامین جهانی با چالشها و فرصتهای جدیدی روبهرو است. از جمله این چالشها میتوان به اختلالات ژئوپلیتیک، تغییرات اقلیمی و تحولات مقرراتی و سیاستی اشاره کرد که بر تابآوری زنجیرههای تامین تاثیرگذار هستند. در این میان، پیشبینی میشود بهویژه در کشورهای چین و ایالات متحده تجارت شیمیایی در دهه آینده همچنان رشد خواهد کرد.

در کنار آمریکا و چین، مناطق دیگری نظیر هند و خاورمیانه نیز به سرعت در حال توسعه هستند. اختلالات ژئوپلیتیک، مانند کاهش عرضه گاز طبیعی روسیه به اروپا و شرایط اقلیمی نظیر خشکسالی در پاناما، تاثیرات قابلتوجهی بر زنجیرههای تامین و هزینههای حملونقل داشتهاند. این مسائل، همراه با تغییرات در سیاستها و مقررات مانند دستورالعملهای گزارشدهی پایداری شرکتی اروپا، لزوم انعطافپذیری در مدیریت زنجیرههای تامین را ضروریتر میسازد. در همین حال، نیاز به انعطافپذیری در زنجیره تامین برای مقابله با اختلالات و تغییرات در اصول عرضه و تقاضا مهمتر از همیشه شده است. شرکتها باید از فناوریهای دیجیتال و شراکتهای استراتژیک استفاده کنند تا قادر به پیشبینی تقاضا و بهبود تصمیمگیریها باشند. همچنین، تمرکز بر تنوع تامینکنندگان و تمرکززدایی عملیات، بهویژه پس از پاندمی، میتواند تابآوری در برابر بحرانهای آینده را تقویت کند.

پیشبینی میشود با کاهش نرخ بهره و افزایش سرمایهگذاری در سال 2025، رشد اقتصاد جهانی ادامهدار باشد. با این حال، نوسانات اقتصادی و ریسکهای ژئوپلیتیکی و اقلیمی همچنان تهدیدهایی برای شرکتها خواهند بود. این شرایط، شرکتهای شیمیایی را بهسمت بهینهسازی بیشتر و سرمایهگذاری در فناوریهای نوین سوق داده است. برای موفقیت در بازارهای متغیر آینده، شرکتهای شیمیایی باید بهطور مستمر بر توسعه تابآوری و انعطافپذیری زنجیره تامین خود تمرکز کنند و از فرصتهای فناوریهای دیجیتال برای بهبود عملکرد و کاهش ریسکهای جهانی بهرهبرداری کنند.