انتخاب پرتفوی بهینه در بورس تهران با روش شبه مونت کارلو

مدل حرکت براونی هندسی یکی از ابزارهای رایج در پیشبینی رفتار قیمت سهام است. این مدل بر اساس فرضیات خاصی از جمله حرکت تصادفی قیمتها و نرمال بودن توزیع بازدهها بنا شده است. با توجه به اینکه بازار بورس تحتتاثیر عوامل مختلفی از جمله اخبار اقتصادی، سیاسی و اجتماعی قرار دارد، استفاده از این مدل به تنهایی ممکن است نتایج قابل اعتمادی ارائه ندهد. به همین دلیل، استفاده از روشهای شبیهسازی مانند روش شبه مونت کارلو برای تولید دادههای بازده شبیهسازی شده، به تقویت دقت پیشبینیها کمک میکند.

در این پژوهش، با استفاده از دادههای تاریخی قیمت سهام ۳۰ شرکت در بورس اوراق بهادار تهران، بازدههای قیمتی محاسبه و سپس میانگین و واریانس بازده ماهانه تعیین میشود. با اعمال یک پنجره متحرک ۱۲ماهه، تغییرات بازدهها بهطور مستمر بررسی میشود. این روش به ما این امکان را میدهد که روندهای تاریخی و الگوهای رفتاری بازار را شناسایی کنیم و در نتیجه پیشبینیهای دقیقتری ارائه دهیم.

پس از شبیهسازی دادههای بازده با استفاده از مدل حرکت براونی هندسی و روش شبه مونت کارلو، مدل رگرسیون به عنوان ابزاری برای پیشبینی بازده قیمت سهام در ۱۸ ماه آینده مورد استفاده قرار میگیرد. نتایج این پیشبینیها میتواند به سرمایهگذاران در تصمیمگیریهای سرمایهگذاری کمک کند و آنها را در انتخاب سبد بهینه یاری رساند.

در مرحله بعد، بهینهسازی پرتفوی بهعنوان یک گام حیاتی در مدیریت ریسک و بازده مطرح میشود. روشهای مختلفی برای بهینهسازی پرتفوی وجود دارد که شامل ماکزیمم نرخ شارپ، ارزش در معرض خطر مشروط و حداقل واریانس جهانی است. انتخاب روش مناسب بستگی به اهداف و ریسکپذیری سرمایهگذار دارد. بهینهسازی پرتفوی به سرمایهگذاران این امکان را میدهد که با ترکیب مناسب داراییها، ریسک کلی سبد را کاهش داده و بازده مورد انتظار را افزایش دهند.

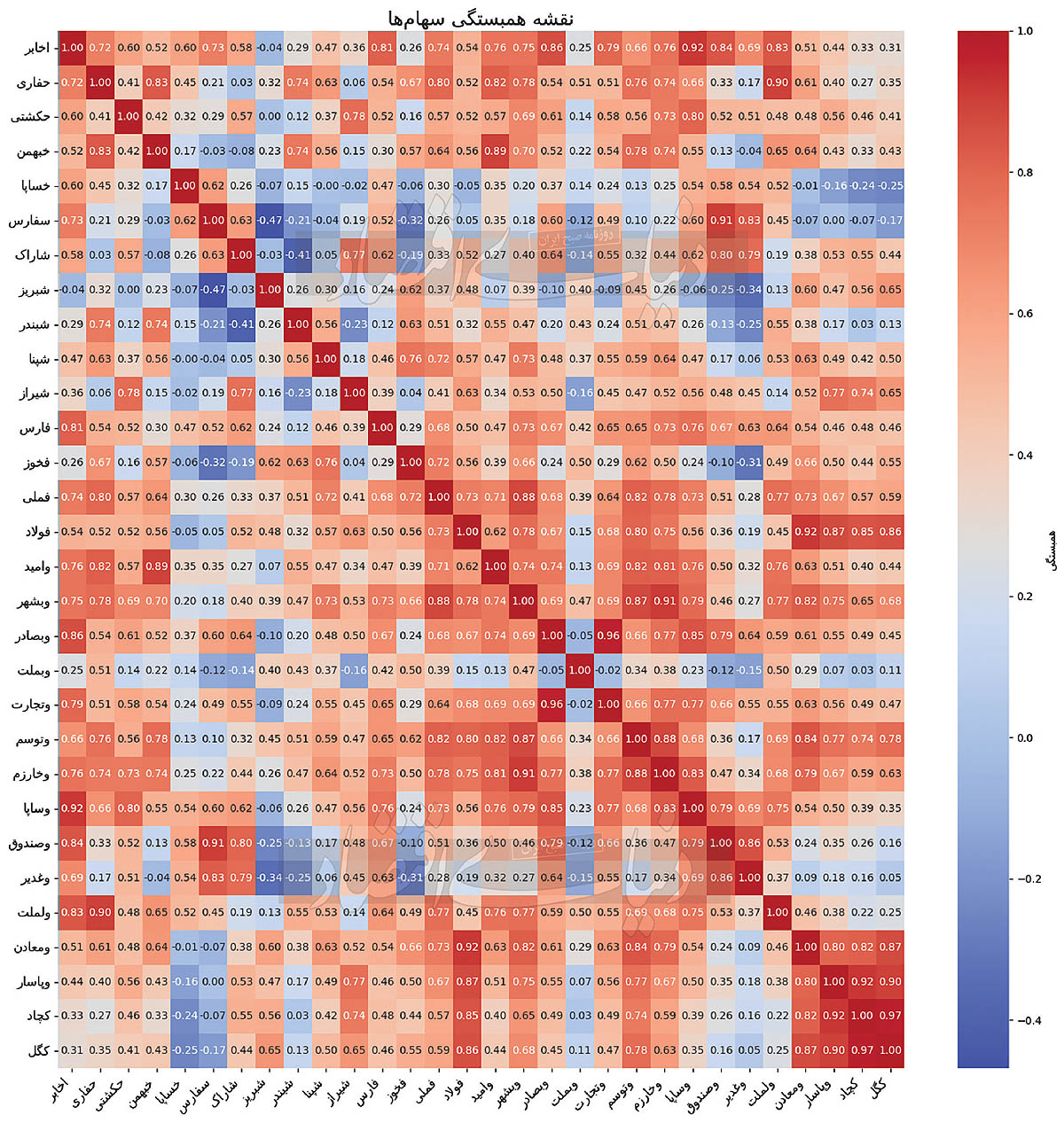

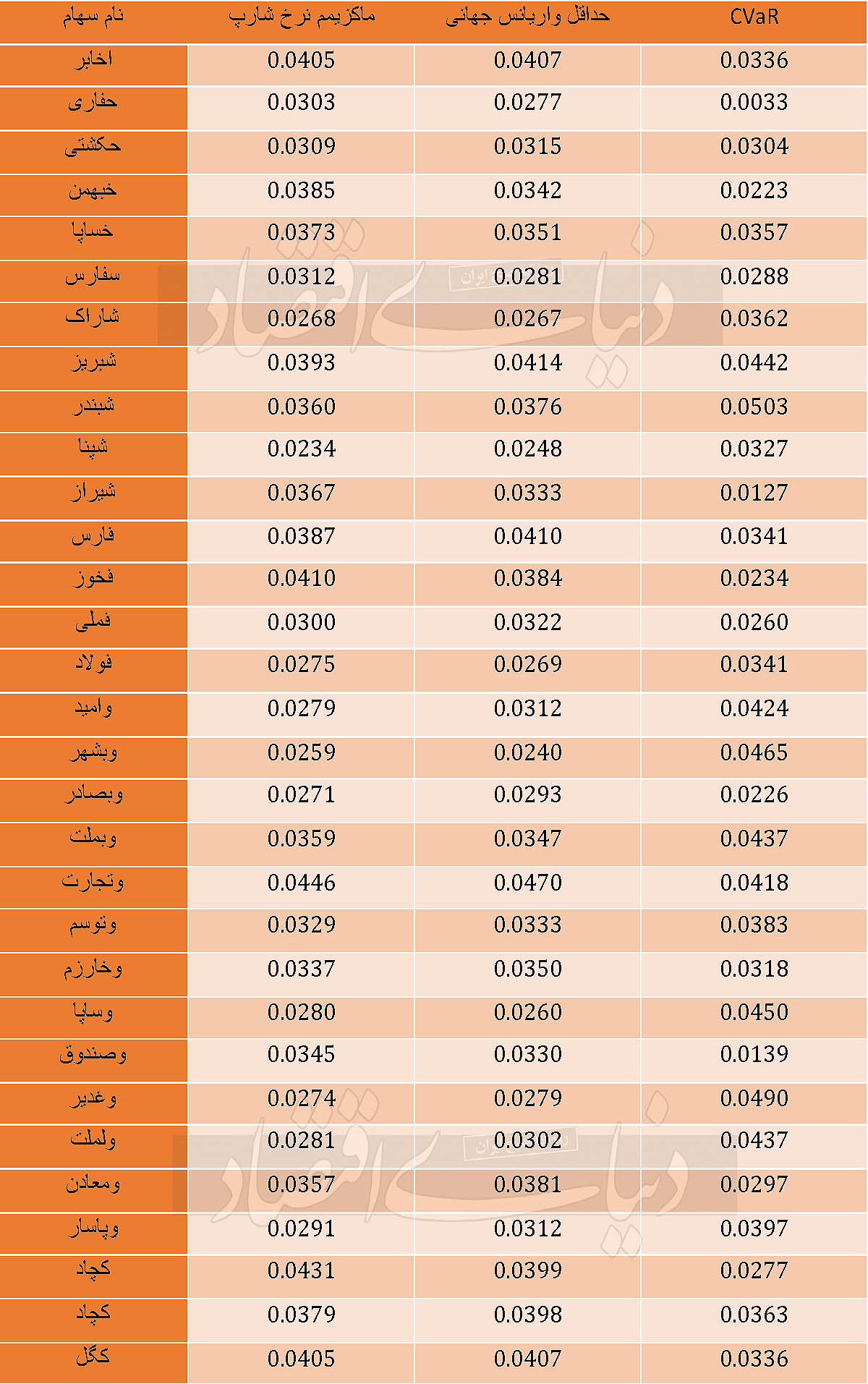

در نهایت، ارزیابی عملکرد پرتفوی با استفاده از وزنهای بهینهشده و بازده واقعی بازار، ابزاری برای سنجش موفقیت استراتژیهای سرمایهگذاری خواهد بود. این تحقیق با بررسی و تحلیل تمامی این مراحل، به دنبال ارائه راهکارهای علمی و عملی برای سرمایهگذاران در بورس اوراق بهادار تهران است و میتواند به آنها در اتخاذ تصمیمات آگاهانه کمک کند. نقشه همبستگی سهم ها، میزان همبستگی قیمت سهم شرکتهای بورس اوراق بهادار تهران را نمایش میدهد. هر خانه در این نقشه نشاندهنده همبستگی بین دو سهم مختلف است، که مقادیر آن بین ۱- و ۱ متغیر است. رنگهای قرمز نشاندهنده همبستگی مثبت و رنگهای آبی نشاندهنده همبستگی منفی هستند. مقادیر نزدیک به ۱ نشاندهنده همبستگی قوی مثبت و مقادیر نزدیک به ۱- نشاندهنده همبستگی قوی منفی هستند. این ماتریس میتواند به سرمایهگذاران در شناسایی ارتباطات بین سهام مختلف و بهینهسازی سبد سرمایهگذاری کمک کند. وزنهای بهینه هر سهم را بر اساس سه روش مختلف بهینهسازی پرتفوی شامل ماکزیمم نرخ شارپ، حداقل واریانس جهانی و ارزش در معرض خطر مشروط (CVaR) نشان میدهد. این روشها به سرمایهگذاران کمک میکنند تا سبد سرمایهگذاری خود را با توجه به ریسک و بازده بهینهسازی کنند.

در روش ماکزیمم نرخ شارپ، هدف افزایش نسبت بازده به ریسک است. وزنهای بهینه در این روش به سمت سهام که بالاترین بازده مورد انتظار را دارند، متمایل میشوند. به عنوان مثال، سهم «وتجارت» با وزن ۰.۰۴۴۶ در این روش، نشاندهنده جذابیت بالای آن بهعنوان یک گزینه سرمایهگذاری است.

در روش حداقل واریانس جهانی، وزنها به گونهای تنظیم میشوند که واریانس کلی پرتفوی به حداقل برسد. این رویکرد به سرمایهگذاران این امکان را میدهد که ریسک کلی سبد را کاهش دهند. سهامی که دارای همبستگی کمتر با یکدیگر هستند، وزن بیشتری دریافت میکنند. بهعنوان مثال سهم «وبشهر» با وزن ۰.۰۲۴۰ در این روش، نشاندهنده انتخاب محتاطانهتری است.

روش ارزش در معرض خطر مشروط (CVaR) روی کاهش ریسک ضررهای شدید تمرکز دارد و وزنها بهگونهای توزیع میشوند که احتمال بروز ضررهای بزرگ کاهش یابد. سهم «شبندر» با وزن ۰.۰۵۰۳ در این روش، نشاندهنده محافظت در برابر خطرات بزرگ است.

تحلیل وزنهای بهینه نشان میدهد که انتخاب هر یک از روشها تاثیرات متفاوتی بر تخصیص وزنها به سهام مختلف دارد. سرمایهگذاران باید با توجه به اهداف مالی و تحمل ریسک خود، یکی از این روشها را انتخاب کنند.

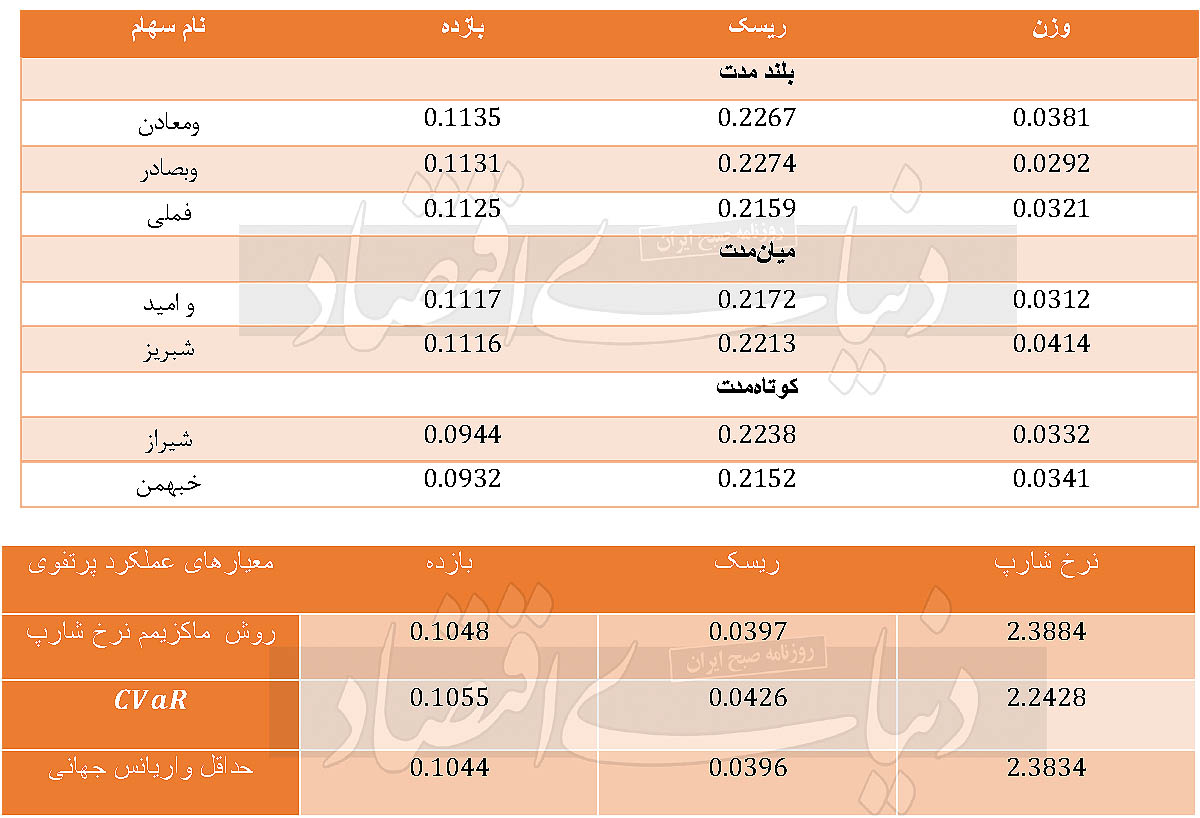

مقایسه عملکرد پرتفوی برای سه روش مختلف بهینهسازی شامل ماکزیمم نرخ شارپ، CVaR و حداقل واریانس جهانی است. این مقایسه شامل ۳معیار کلیدی است: بازده، ریسک و نرخ شارپ.

بازده پرتفوی در هر سه روش نزدیک به هم است. روش CVaR با بازده ۰.۱۰۵۵ کمی بالاترین بازده را ارائه میدهد، در حالی که روش حداقل واریانس با بازده ۰.۱۰۴۴ و روش ماکزیمم نرخ شارپ با بازده ۰.۱۰۴۸ در ردههای بعدی قرار دارند. این نشان میدهد که هر سه روش میتوانند بازدههای مشابهی ارائه دهند، اما روش CVaR کمی بهتر عمل کرده است.

ریسک پرتفوی در هر یک از روشها متفاوت است. روش CVaR با ریسک ۰.۰۴۲۶ بالاترین ریسک را دارد، در حالی که روش حداقل واریانس با ریسک ۰.۰۳۹۶ کمترین ریسک را نشان میدهد. این امر نشاندهنده این است که در تلاش برای افزایش بازده، روش CVaR ریسک بیشتری را به همراه دارد.

نرخ شارپ به عنوان معیار عملکرد تراز ریسک، نشاندهنده بازده اضافی نسبت به ریسک است. روش ماکزیمم نرخ شارپ با نرخ شارپ ۲.۳۸۸۴ بالاترین نسبت بازده به ریسک را دارد، در حالی که روش حداقل واریانس با ۲.۳۸۳۴ و CVaR با ۲.۲۴۲۸ در رتبههای بعدی قرار دارند.

این نتایج نشان میدهد که روش ماکزیمم نرخ شارپ بهترین عملکرد را از نظر بازده نسبت به ریسک ارائه میدهد.

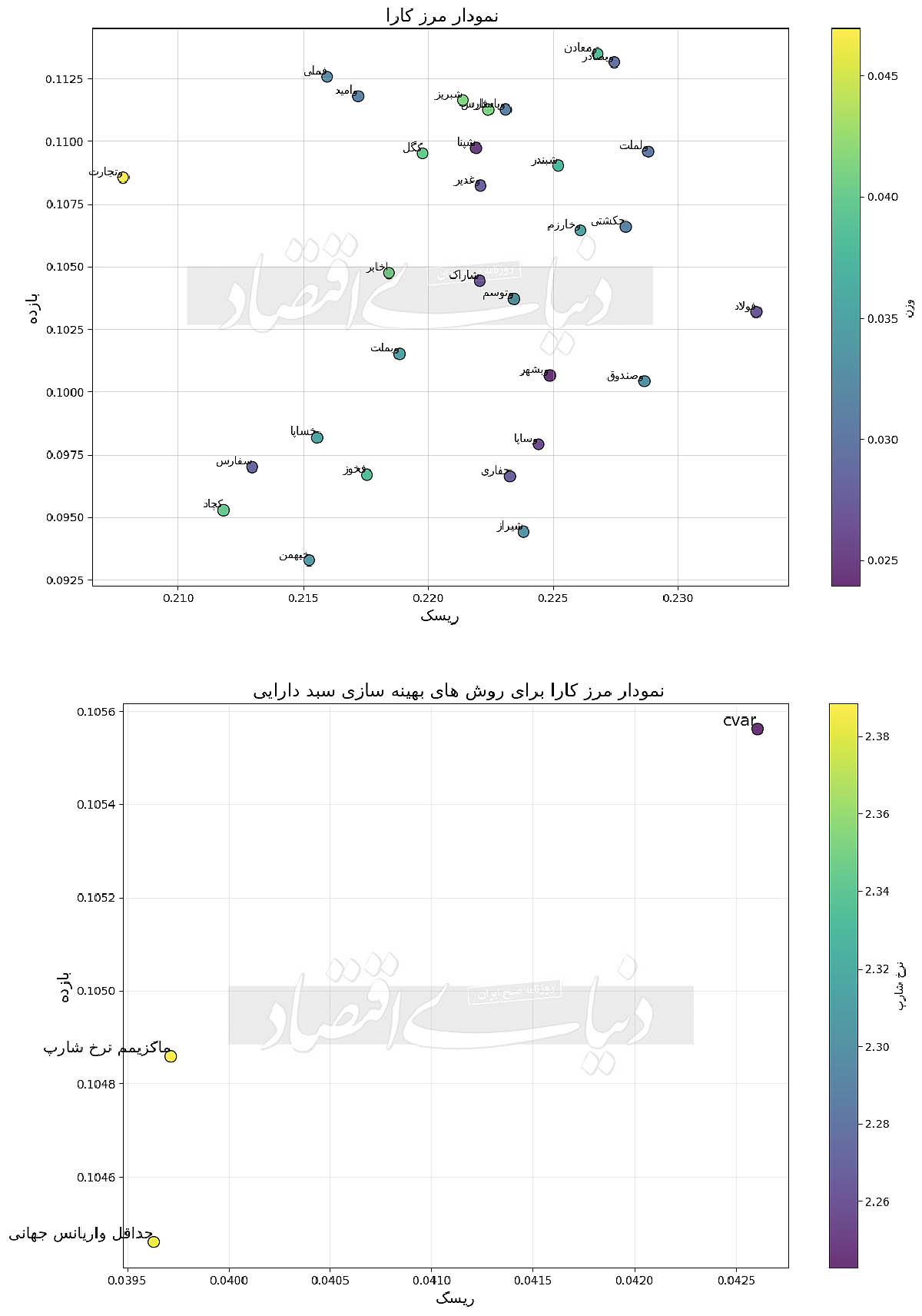

نمودار مرز کارآ، نمایی از عملکرد بهینه پرتفوی برای سه روش بهینهسازی شامل ماکزیمم نرخ شارپ، CVaR و حداقل واریانس جهانی را نمایش میدهد. در این نمودار، محور افقی ریسک و محور عمودی بازده را نشان میدهد.

ماکزیمم نرخ شارپ: نقطه مربوط به این روش در نزدیکی پایینترین ریسک و بازده ۰.۱۰۴۸ قرار دارد. این نشاندهنده بهینهترین نسبت بازده به ریسک است و نشان میدهد که این روش میتواند بهترین انتخاب برای سرمایهگذارانی باشد که به دنبال حداکثر کردن بازده با حداقل ریسک هستند.

CvaR :این نقطه بالاترین بازده را با ریسک ۰.۰۴۲۶ نشان میدهد. این نشاندهنده تمرکز این روش روی کاهش خطر ضررهای شدید است، اگرچه با افزایش ریسک همراه است.

حداقل واریانس جهانی: این نقطه نزدیک به ماکزیمم نرخ شارپ قرار دارد و نشاندهنده ریسک کمی کمتر با بازده نزدیک به آن است.

به طور کلی، اگر سرمایهگذار ریسک کمتری را ترجیح میدهد، ماکزیمم نرخ شارپ و حداقل واریانس جهانی گزینههای بهتری هستند. اما اگر به دنبال بازده بالاتر و پذیرش ریسک بیشتر است، CVaR میتواند انتخاب مناسبی باشد.

حال با استفاده از روش ماکزیمم نرخ شارپ یک پرتفوی بهینه را بر اساس سه استراتژی بلندمدت، میانمدت و کوتاهمدت ارائه میکنیم. جزئیات این پرتفوی بهینه را از نظر ریسک، بازده و وزن هر دارایی نمایش میدهد. در این پرتفوی، استراتژی بلندمدت (یکساله) شامل سه سهم، استراتژی میانمدت (۶ ماهه) شامل دو سهم و استراتژی کوتاهمدت (دو ماهه) نیز شامل دو سهم است. همچنین نمودار مرز کارآیی برای ۳۰ سهم مورد بررسی را به تصویر میکشد.

نتیجهگیری کلی

بهطور کلی، انتخاب روش بهینهسازی مناسب بستگی به اهداف مالی، تحمل ریسک و استراتژیهای سرمایهگذاری هر فرد دارد. سرمایهگذاران باید با توجه به شرایط بازار و نیازهای خود، یکی از این روشها را انتخاب کنند. تحلیل دقیق هر روش و درک نقاط قوت و ضعف آن میتواند به آنها کمک کند تا در ایجاد سبد سرمایهگذاری خود تصمیمات بهتری بگیرند. در نهایت، استفاده از این روشها به سرمایهگذاران این امکان را میدهد که در بازارهای مالی با اطمینان بیشتری عمل کنند و به موفقیتهای بیشتری دست یابند.

معرفی مدلها و روشهای آماری و ریاضی

پرتفوی:

پرتفوی به مجموعهای از داراییها و سرمایهگذاریها اشاره دارد که یک سرمایهگذار در اختیار دارد. این داراییها میتوانند شامل سهام، اوراق قرضه، املاک، و کالاها باشند. هدف از تشکیل پرتفوی، متنوعسازی ریسک و افزایش بازده است. در عمل، پرتفوی باید به گونهای طراحی شود که با توجه به اهداف مالی، تحمل ریسک و زمان سرمایهگذاری، بهترین عملکرد را ارائه دهد. مدیریت پرتفوی شامل انتخاب، ترکیب و نظارت بر این داراییها به منظور دستیابی به اهداف مالی معین است.

روش شبه مونت کارلو:

روش شبه مونت کارلو یک تکنیک عددی است که برای شبیهسازی و تحلیل سیستمهای پیچیده و تصادفی به کار میرود. این روش با تولید تعداد زیادی از نمونههای تصادفی از متغیرهای ورودی و محاسبه نتایج مرتبط، توزیعهای احتمالی را برآورد میکند. در زمینه مالی، این روش میتواند برای ارزیابی گزینههای واقعی، ارزشگذاری مشتقات مالی، و پیشبینی بازده پرتفوی استفاده شود. بهطور کلی این روش به تحلیلگران کمک میکند تا تصمیمات آگاهانهتری بر اساس دادههای شبیهسازی شده اتخاذ کنند.

روش ماکزیمم نرخ شارپ:

روش ماکزیمم نرخ شارپ یک استراتژی بهینهسازی پرتفوی است که هدف آن حداکثر کردن نسبت بازده اضافی به ریسک است. این روش با استفاده از دادههای تاریخی بازده و ریسک داراییها، ترکیبهای مختلف پرتفوی را شبیهسازی میکند تا به ترکیبی دست یابد که بالاترین نرخ شارپ را ارائه دهد.

روش ارزش در معرض خطر مشروط:

روش ارزش در معرض خطر مشروط (CVaR) یک تکنیک مدیریت ریسک است که برای ارزیابی خطرات در پرتفویها استفاده میشود. CVaR بهطور خاص به میانگین ضررها در سناریوهای بدترین حالت (معمولا بادرصد خاصی از توزیع ضررها) اشاره دارد. این روش به سرمایهگذاران کمک میکند تا درک بهتری از خطرات بالقوه و خطرات شدید در پرتفوی خود داشته باشند. CVaR بهعنوان یک معیار برای تصمیمگیری در مورد تخصیص دارایی و مدیریت ریسک به کار میرود و بهویژه در شرایط ناپایدار بازار اهمیت دارد.

روش حداقل واریانس جهانی:

روش حداقل واریانس جهانی یک تکنیک بهینهسازی پرتفوی است که هدف آن کاهش واریانس کلی پرتفوی است. این روش با تجزیه و تحلیل همبستگی و واریانس داراییها، ترکیبهایی از داراییها را انتخاب میکند که کمترین نوسانات را داشته باشند. با استفاده از دادههای تاریخی و مدلهای آماری، این روش به سرمایهگذاران کمک میکند تا سبدی از داراییهایی بسازند که ریسک کمتری داشته باشند در حالی که همچنان بازده معقولی ارائه میدهند. این روش بهویژه برای سرمایهگذارانی که به دنبال کاهش ریسک هستند، مناسب است.