سال نکوی افزایش سرمایه

از سوی دیگر با استقبالی که از سهام بانکها به ویژه آنهایی که اخیرا افزایش سرمایه دادهاند، شد، احتمال استقبال بازار از گشایش سهام دو خودروساز ایرانخودرو و سایپا بیشتر میشود، گرچه بازار حتما به اخبار «مذاکرات ایران و آمریکا» و «تصویب FATF در مجمع تشخیص مصلحت» هم نظر خواهد داشت.

مهمترین مجوز صادرشده در هفته گذشته را میتوان مربوط به سرمایهگذاری نیرو (ونیرو) دانست که حدود ۲سال سهامدارانش را منتظر این رویداد گذاشته بود. مدیریت این شرکت که پیش از این و در دهه نود خورشیدی در شرکت «سرمایهگذاری انرژی امید تابان هور» با نماد وهور با تجدید ارزیابی داراییها خاطره خوشی را برای سهامداران آن شرکت به جا گذاشته بود، خیلی وقت است که این فرآیند را در ونیرو آغاز کرده است. در بین منتقدان سینما و تلویزیون معروف است که میگویند فصل دوم سریالهای ایرانی معمولا موفقیت فصل اول را تکرار نکرده و حتی شاید سبب فراموشی خاطرات خوش فصل اول شود!

البته همانگونه که در عالم هنر این گزاره فراگیر نیست - مانند آنچه اینروزها درباره اقبال عمومی به فصل هفتم سریال پایتخت شاهدیم- شاید در مورد سرمایهگذاری نیرو هم شاهد تجدید خاطره قبلی باشیم. اقبال بازار به سهمهای زیر صدتومان از یکسو و تحولات احتمالی در صنعت نیروگاه از سوی دیگر شاید بتواند مدیریت فعلی ونیرو (و سابق وهور) را موفق به اجرای فصل دوم واقعیسازی ارزش یک هلدینگ نیروگاهی کند. انتظار بازار و سهامداران ونیرو آن بود که مجوز افزایش سرمایه چندماه پیش صادر شود، اما اشکالاتی از سوی سازمان بورس وارد شد که در سایه عدم اطلاعرسانی به موقع، در بازار این گمان پیش آمد که این مجوز به سرنوشت مجوز هلدینگ نیروگاهی دیگر با نماد وسنا(سرمایهگذاری نیروگاهی) دچار شده است و نتیجه افت حدود ۴۰درصدی سهام در دوماه پایانی سال بود.

اما چند ساعت پیش از انتشار «مدارک و مستندات افزایش سرمایه» ونیرو روی کدال، صف چندصد میلیونی خرید ونیرو که در پیشگشایش به بیش از یک میلیارد هم میرسید و همزمان مصاحبه مدیرعامل ونیرو با یکی از سایتهای خبری نشاندهنده رفع اشکالات سازمان بورس بود. این صف خرید محکم شاید فعلا چندان سبب شادی سهامداران وفادارش که شاهد افت اخیر بودهاند، نباشد و منتظرند تا ادامه کار را ببینند که آیا این سهم سودساز میتواند به نزدیک قیمت اسمی صدتومان (با احتساب افزایش سرمایه) برسد؟

صنعت داروی بیپول

مدتهاست خبرهای پرشماری درباره عدم گردش مناسب پول در صنعت دارو شنیده میشود، بیمههایی(عمدتا تامین اجتماعی و بیمه سلامت) که پول داروها را به داروخانهها و بیمارستانها نمیپردازند و درپی آن پخشکنندههای دارو که به شرکتهای دارویی پولی نمیدهند و درنهایت فشار مالی به شرکتهای تولیدکننده دارو وارد میشود. شرکتهای صنعت دارو که پیش از این افزایش سرمایههای ملایم از مطالبات و آورده انجام میدادند، مدتی است به افزایش سرمایههای صددرصدی و بالاتر از آن روی آوردهاند.

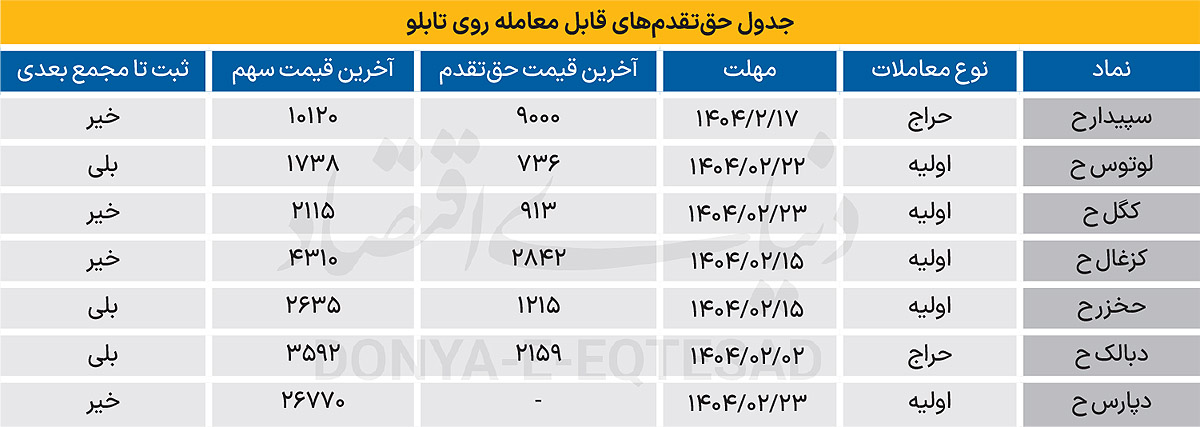

منظور از ملایم آنکه در مجمع سالانه سودی تقسیم میشد و بخشی از آن سود در مجمع فوقالعاده برای افزایش سرمایه تخصیص مییافت که درجریان افزایش سرمایه به عنوان «مطالبات» به شرکت برمیگشت و عمده سهامداران به دریافت مانده سود نقدی رضایت میدادند. اما اینک در موارد زیادی، مطالبات ناشی از سود تقسیم شده مجامع سالانه، کفاف میزان افزایش سرمایه را نداده و سهامداران باید پولی هم اضافه بر سود دریافتی به عنوان «آورده نقدی» بپردازند. به عنوان نمونه نماد دسانکو که در مجمع سالانه خود در پایان خرداد پارسال 2.تومان(25ریال) سود تقسیم کرد و در نیمه بهمن 214 تومان افزایش سرمایه نقدی تصویب کرد، یا دبالک که در آخرین مجمع سالانهاش 76 تومان سود تقسیم کرد و چندماه بعد در دیماه گذشته 98 تومان برای افزایش سرمایه از سهامداران مطالبه کرد. معاملات حقتقدم دسانکو هفته پیش تمام و آماده حراج شد. دبالک نیز حراج حقتقدمهای استفادهنشدهاش چندروزی است که شروع شده است.

افزایش سرمایه غلیظ دبالک را میتوان به تلاش سهامدار عمده این سهم (والبر) نسبت داد که قصد دارد مجددا سهامدار حدود 50درصدی سهم شود. ماجرا از این قرار است که والبر چندسال پیش و پس از عرضهاولیه دبالک، با استقبال سهامداران حقوقی و حقیقی به شکل سخاوتمندانهای سهم را فروخت و میزان سهامش از هشتادوچند درصد به سیوچند درصد رسید. پس از آن ظرف یکیدو سال سهامداران درصدی(عمدتا حقوقی) نزدیک 50 درصد سهام خود را فروختند و 50درصد بر شناوری سهام افزودند. نتیجه شناوری بالا آن است که در چند سال اخیر برخلاف تمام شرکتهای دارویی گروه البرز، مجامع دبالک در نوبت اول به حدنصاب نمیرسد. اینک والبر حقتقدم دبالک را «ارزانتر از خود سهم» میخرد و باتوجه به مطالبات سنواتی که از شرکت دارد، تنها با خرید حقتقدم و بدون نیاز به واریز صدتومان آن سهام فروخته شده قبلی را دوباره به دستآورده و درنتیجه شناوری سهم را به حالت عادی برمیگرداند.

اگر تابلوی معاملات را در هفته گذشته میدیدیم، برخی روزها درحالی که خود سهم صف خرید بود حقتقدم 30تومان پایین تر در صف فروش معامله میشد! «پارس دارو» با نماد دپارس وضعیت متفاوتی در افزایش سرمایه داشت، چون آگهی پذیرهنویسی افزایش سرمایه 158 درصدی خود را دوشنبه هفته پیش منتشر کرد، درحالی که در مجمع سالانه 555 تومان سود داده بود و البته هنوز نماد حقتقدمش باز نشده است. این وضعیت دپارس را میتوان به شباهت دپارس به یک هلدینگ کوچک دارویی مربوط دانست، یعنی علاوه بر تولید دارو سهامدار درصدی چند شرکت دارویی دیگر هم است. یکی از مجوزهای افزایش سرمایه هفته گذشته هم مربوط به «سرمایهگذاری البرز» با نماد والبر بود که قرار است به میزان حدود 93درصد، از محل «سایر اندوختهها» سرمایهاش را از 1350 میلیاردتومان به 2614 میلیاردتومان برساند.

شرکتهای سرمایهگذاری براساس قانون سودی را که با فروش سهام به دست میآورند، نمیتوانند به صورت نقدی تقسیم کنند، بلکه باید آن را به سرفصل «سایر اندوختهها» منتقل کنند تا وقتی به 50 درصد سرمایه رسید، صرف افزایش سرمایه شود. البته قانون مزبور استثنای کوچکی هم دارد که اگر در یک سال مالی سود حاصل از سرمایهگذاری شرکت خیلی کم باشد، برای آنکه روند سوددهی به سهامدار مختل نشود، با پیشنهاد هیاتمدیره تا 20درصد این اندوخته قابل تقسیم است که البته چنین موردی کمتر رخ میدهد.

* تحلیلگر بازارهای مالی