مشاهده تاریخی در قیمت دلاری آپارتمانهای پایتخت؛ ۴ پیام مخابره شد

ردیاب دلاری بازارمسکن

نسبت قیمت مسکن به دلار؛ پایینتر از بهار امسال، بالاتر از نرخ متعارف

فرید قدیری: تصویری که از وضعیت کنونی بازار مسکن تا الان بیرون آمده، دو بعدی است بهطوری که، از یکسو، «کاهش حدود 5 درصدی قیمت آپارتمان در تهران طی تابستان و ثبات نسبی در ماه مهر» را نشان میدهد و از سوی دیگر، «سطح فعلی قیمت میانگین را 17درصد بالاتر از پایان سال 1401» اعلام میکند. اما یک قطبنما هم وجود دارد که با استفاده از آن میتوان اطلاعات تکمیلی درباره این بازار مهم –که این روزها از دسترس تقاضای مصرفی خارج شده است– به دست آورد.

قطبنمای دلاری قیمت مسکن، دستگاهی است که در زمانهای «التهاب در بازار ملک» – به این معنا که «قیمت دچار جهش میشود»– و همچنین در دورههایی که «قیمت دلار تحتتاثیر انتظارات تورمی یا ناتوانی سیاستگذار در تنظیم نرخ، افزایش شدید پیدا میکند»، میتواند به فعالان این بازار دید بدهد تا با مقایسه قیمت مسکن و قیمت دلار و همچنین مقایسه این نسبت در مقاطع زمانی شاخص، «میزان فاصله قیمت آپارتمان با سطح متعارف» را سنجش و تشخیص دهند.

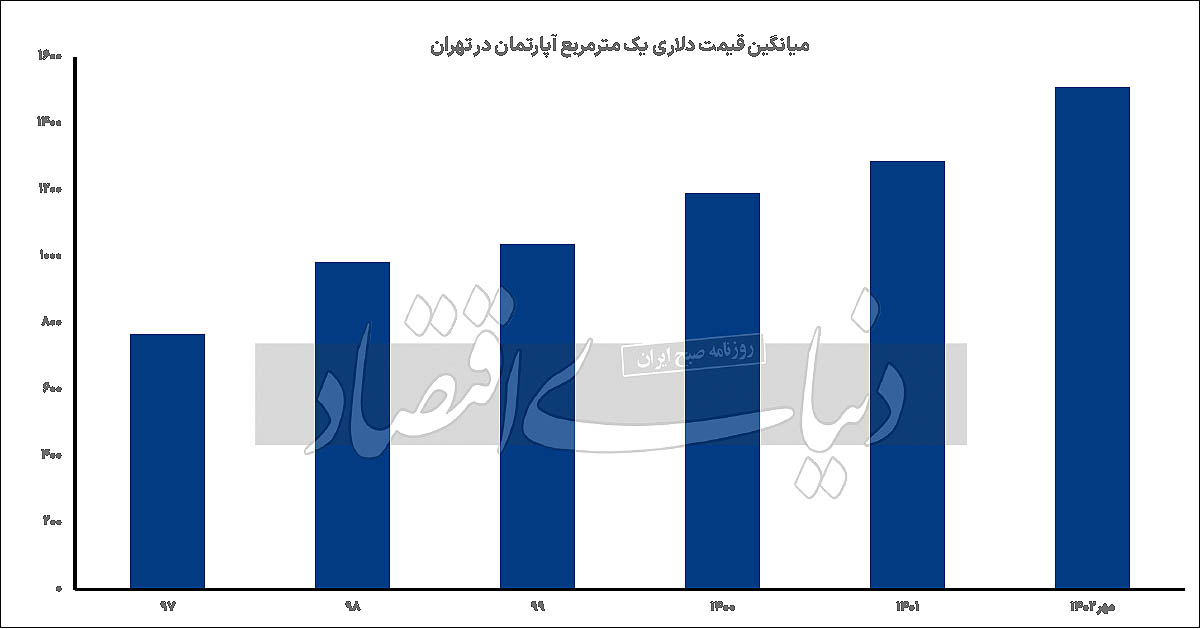

بررسیهای «دنیایاقتصاد» از دادههای جدید این قطبنما حاکی است، طی نیمه اول امسال، قیمت دلاری هر مترمربع واحد مسکونی در تهران، در «قله تاریخی» قرار گرفت و پساز آن، در سطح پایینتر ایستاد.

بهار امسال، دو وضعیت متفاوت در بازارهای دلار و مسکن موجب شد بهرغم ثبات نسبی یا ریزنوسانی نرخ ارز، قیمت آپارتمان افزایش شدید پیدا کند و در نهایت، قیمت دلاری هر مترمربع واحدمسکونی در تهران در خرداد ماه، سطح 1609 دلار را ثبت کند. این «بیشترین قیمت دلاری مسکن در پایان بهار امسال» که دستکم از نیمه دهه 90 به بعد، بیسابقه بوده است را میتوان متاثر از اوضاع هر دو بازار دلار و مسکن دانست.در بازار ارز طی بهار امسال، روند نرخها تحتتاثیر سه پارامتر قرار داشت که برآیند آن موجب ثبات نسبی قیمت دلار شد.

این عوامل سهگانه شامل «کاهش انتظارات تورمی ناشی از کاهش شدید ریسکهای غیراقتصادی و به طور مشخص، گشایشهای مرتبط با توافق ایران و غرب بر سر دلارهای بلوکهشده» و همچنین «سختگیری در صرافیها برای خریدهای خانگی (سرمایهای) دلار» و البته، «حرکت نقدینگی به سمت بازار ملک و تداوم خرید سرمایهای آپارتمان» بوده که دلار را تقریبا ثابت نگه داشت و باعث افزایش قیمت مسکن در بهار امسال شد.

هر چند، عامل چهارمی هم احتمالا وجود دارد که نیروی آن، مستقیم بر قیمت دلار وارد و اثر غیرمستقیم آن متوجه «قیمت دلاری مسکن» شد؛ سیاست تثبیت نرخ دلار.

برخی کارشناسان اقتصادی در ماههای اخیر درباره «ثبات نرخ دلار»، این موضوع را مطرح کردهاند که دستیابی سیاستگذار به منابع ارزی حاصل از افزایش درآمد نفتی –پس از گشایشهای نسبی– باعث شده «جریان تزریق دلار» در بازار با هدف ثابت نگه داشتن نرخ، تقویت شود، در حالی که نرخ دلار بر اساس روندهای تاریخی، بیش از این باید باشد.

با این حال، نمایشگر قطبنمای دلاری مسکن در این مقطع پاییزی، برگشت از «قله تاریخی ثبت شده در خرداد 1402» را نشان میدهد، بر اساس میانگین قیمت هرمترمربع واحد مسکونی در ماه مهر که 76 میلیون تومان بوده و همچنین قیمت حدود 50هزار و 300 تومانی دلار در پایان مهر، نسبت قیمت مسکن به دلار عدد 1510 است. این کاهش قیمت دلاری مسکن، عمدتا نتیجه سریال سهماهه کاهش قیمت آپارتمان (در تابستان) است.

تابستان امسال و البته ماه ابتدایی پاییز، در کنار عوامل اثرگذار بر رفتار بازیگران بازار ارز –سختگیری در خرید و فروش دلار، نبود انتظارات تورمی بالا در جامعه و کنترل نرخ از سوی بازارساز– دو عامل کلیدی نیز رفتار بازیگران بازار مسکن را به کنترل گرفت.

عامل اول، «ناتوان شدن تقاضای سرمایهای در مقابل قیمتهای فروش آپارتمان که در ابتدای تابستان تا مرز 80 میلیون تومان در مترمربع بر اساس قیمت میانگین بالا رفته بود» و عامل دوم نیز «بروز ریسک کوتاهمدت و میانمدت در مسیر سرمایهگذاری ملکی با توجه به تقویت زمینه خارجی کاهش قیمت مسکن» بوده است.

بازار مسکن در حال حاضر اگرچه از محل «سطح بالای هزینه ساخت و قیمت تمامشده»، مسیر سخت افت قیمت را پیش رو دارد اما از طرف دیگر، «افت شدید نرخ رشد نقدینگی»، «نبود انتظارات تورمی مشابه سالهای 97 تا 99 از محل ریسک سیاسی» و «احتمال گسترش جنگ منطقه که در ابتدای شروع جنگ غزه مطرح بود»، شرایط ریسکی (نامناسب) را پیشروی تقاضای سرمایهای خرید آپارتمان قرار داده است. تقاضای مصرفی هم که بیش از 5 سال است، قدرت خرید خود را از دست داده است. در نتیجه این وضعیت بازار، طی سه چهار ماه گذشته و حال حاضر، فضای معاملاتی، از کاهش یا ثبات قیمت مسکن پشتیبانی میکند تا از افزایشی مشابه سال گذشته و بهار امسال.

جلوتر چگونه است؟

اما این تصویر 7 ماهه قطبنمای دلاری مسکن، چه پیامی برای ادامه مسیر دارد؟

برای پاسخ این پرسش لازم است نسبت قیمت مسکن به دلار طی دورههای گذشته مورد بررسی قرار بگیرد.

این نسبت البته اگر از سالهایی که «فنر دلار، تثبیت شده بود» (همچون سالهایی از دهه 80) برداشت شود، اطلاعات غلط مخابره میکند. اما دهه 90 و سالهای اخیر، دوره زمانی مناسب برای این بررسی است.

ابتدای دهه 90 که هم قیمت دلار در حال نوسان بود و هم بازار مسکن با جهش قیمت روبهرو شد، قیمت مسکن معادل 1200 دلار در هرمترمربع بود.

در سالهای 95 و 96 که هر دو بازار به نوعی در آرامش نسبی قرار داشتند – نه خبری از شوک دلار و نه مسکن، جهشی بود– نیز سطح قیمت مسکن در همان حدود 1200 دلار قرار گرفت.

در سال 97 اما وضعیت عوض شد بهطوری که شوک افزایشی نرخ دلار و ابتدای رونق معاملات مسکن باعث شد تورم دلار به مراتب بالاتر از تورم مسکن قرار بگیرد و قیمت هر مترمربع آپارتمان در تهران در آن سال به سطح 766 دلار برسد در حالی که سال 96 (قبل از جهش دلار و شروع پیش رونق معاملات مسکن)، این سطح 1200 دلار بود.

در سال 98 که قیمت مسکن، در یکسالگی جهش قرار گرفت، ارزش دلاری مسکن افزایش یافت و به سطح 983 دلار در هر مترمربع رسید.

در سالهای 99 و 1400 نیز با ادامه رشد قیمت در بازارهای دارایی، به نوعی، قیمت دلاری مسکن، سطح از دست رفته خود را پیدا کرد و به 1191 دلار در هر مترمربع در سال 1400 رسید. سال گذشته، یک دوره پرنوسان برای بازارهای ارز و مسکن بود بهطوری که، خبرها درباره در پیش بودن گشایش سیاسی مرتبط با توافق هستهای به همراه سفر دیپلماتها به اروپا و نوسان محتوای این خبرها باعث نوسان قیمتها شد.

سال گذشته به دلیل جهش آخر سال قیمت مسکن در تهران، قیمت دلاری به سطح 1287 دلار در هر مترمربع رسید و در نیمه تابستان همان سال، بالای سطح 1400 دلار قرار گرفت. این ارقام برای یک دوره حداقل 10ساله از معادله دلاری قیمت مسکن، یک پیام مشخص دارد و آن، «سقف متعارف 1200 دلاری قیمت مسکن در تهران» بر اساس الگوی اخیر است.

به این ترتیب، قیمت فعلی (1510 دلار در هر مترمربع) برای آنکه به سطح متعارف خود برگردد، هم احتمال کاهش قیمت مسکن در ماههای آینده بر اساس نیروهای موثر بر رفتار بازار ملک را را تقویت میکند و هم احتمال شکلگیری مسیر متفاوت برای رشد نرخ دلار به این معنا که نسبت از دست رفته قیمت مسکن به دلار، با رشد نرخ ارز، احیا شود.

سناریوی اول یعنی کاهش قیمت مسکن زمانی محقق خواهد شد که «انتظارات در داخل بازار مسکن نسبت به آینده قیمتها از جنس مشابه تابستان باشد.» ضمن آنکه، نبود قدرت خرید مناسب در سمت تقاضای سرمایهای ملک نیز احتمال این سناریو را تقویت میکند.

سناریوی دوم اما میتواند از محل «صعود دوباره رشد نقدینگی» یا «بروز انتظارات تورمی در جامعه ناشی از شوکهای سیاسی» بروز کند.

وضعیت پیشرو بر اساس مشاهدات فعلی میگوید، احتمال سناریوی اول به صورت کاهش یا ثبات قیمت مسکن بیشتر است. در این چارچوب، حتی میتوان احتمال نزدیک شدن قیمت دلاری مسکن به همان سقف متعارف 1200 دلاری را هم در نظر گرفت.