«دنیایاقتصاد» بازارها را بررسی میکند

هفته سرنوشتساز بازارها

بازار داخلی

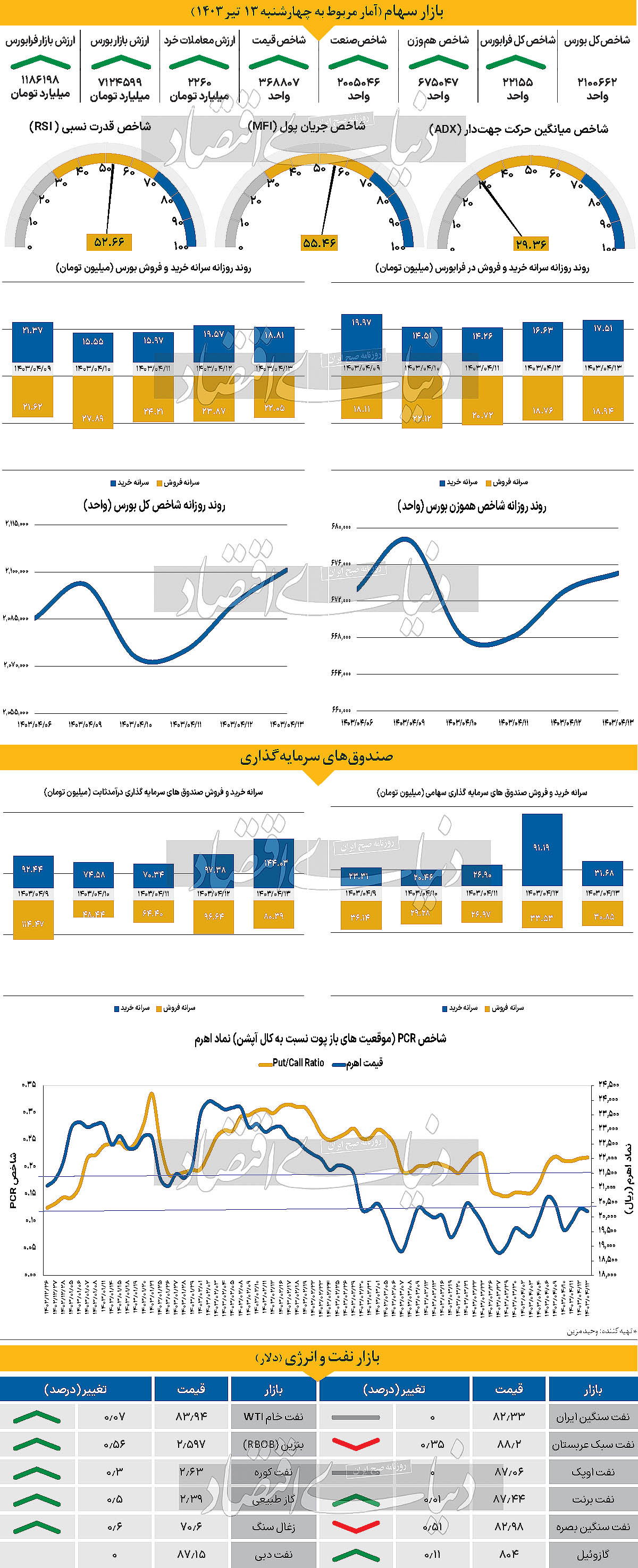

عملکرد هفتگی مثبت شاخص کل

در هفتهای که گذشت، بازار سهام عملکردی عمدتا مثبت را به ثبت رساند. در این میان شاخص کل بورس اوراق بهادار تهران که در شروع هفته در محدوده ۲ میلیون و ۹۶هزار واحد قرار گرفته بود، چهارشنبه توانست تا با یک رشد ۰.۵ درصدی پس از ۲۷ روز معاملاتی تغییر کانال دهد و به بالای مرز ۲ میلیون و ۱۰۰هزار واحد صعود کند و به این ترتیب شاخص مذکور توانست تا بازدهی هفتگی ۰.۷۴درصد را به ثبت برساند. شاخص هموزن نیز با تجربه دو روز منفی و سه روز مثبت نهایتا در روز چهارشنبه در سطح ۶۷۵هزار واحد قرار گرفت و عملکرد هفتگی ۰.۲۷درصد را رقم زد. اما فرابورس ایران نتوانست تا نسبت به هفته گذشته عملکرد بهتری داشته باشد که بازدهی هفتگی ۰.۶۷ درصدی شاخص کل فرابورس حاکی از همین اتفاق است.

بررسی آمارها نشان میدهد که در هفته گذشته سهامداران حقیقی از محل فروش سهام از مجموع بورس و فرابورس، حدود ۱۵۶۹ میلیارد تومان پول خارج کردهاند که این اتفاق در ادامه خروج پول هفتههای گذشته رخ داده است. اما صندوقهای سرمایهگذاری قابل معامله یا ETFها شاهد ورود پول ۱۴۵۴ میلیارد تومانی بودهاند. میانگین ارزش معاملات خرد سهام و حقتقدم نیز که همچنان در سطح پایینی قرار دارد، در این هفته درمحدوده ۲۲۰۱ میلیارد تومان قرار گرفت که از هفته ماقبل ۹درصد بیشتر است. هفته گذشته اصلیترین مساله بازار و سهامداران، انتخابات ریاست جمهوری بود که روز جمعه دور دوم آن برگزار شد. بهدلیل نامشخص بودن نتیجه؛ و واکنش متفاوت بازار در صورت انتخاب شدن هر کدام از دو کاندیدا، معاملات در این هفته با احتیاط بیشتری انجام شدند. اما کارشناسان پیشبینی میکنند که در هفته جاری نسبت به این مساله که نام چه کسی از صندوقهای رای بیرون بیاید، بازار سهام واکنش مثبت یا منفی گستردهای را نشان خواهد داد. در دیگر بازارهای موازی نیز وضعیت متعادلی برقرار بود. هر قطعه سکه امامی در هفته گذشته عموما در بالای مرز ۴۲ میلیون مورد خرید و فروش قرار گرفت و هر گرم طلای ۱۸ عیار نیز در محدوده ۳ میلیون و ۵۰۰هزار تومان مبادله شد. دلار نقدی نیز که شروع هفته در بازار آزاد در محدوده ۶۱هزار و ۲۰۰تومان خرید و فروش میشد، روز پنجشنبه به ۶۱هزار و ۵۰۰ تومان رسید.

بازار خارجی

داده اشتغال NFP مرکز توجه سرمایهگذاران

نفت برنت و wti با افزایش ناچیز ۰.۰۱ و ۰.۰۷درصدی در آخرین روز هفته اول ژوئیه به سطح ۸۷.۴۴ و ۸۳.۹۴دلار رسید. اونس جهانی همگام با نفت افزایش ۰.۷۳درصدی تجربه کرد و در سطح ۲هزار و ۳۷۴دلار مورد معامله قرار گرفت. نظرسنجی اشتغال ISM به کاهش در گزارش حقوق و دستمزد غیرکشاورزی (NFP) اشاره میکند. با توجه به اجماع نسبتا خوشبینانه ۱۹۰ هزارنفری، پیشبینی برخی ریسکها نزولی میشود. جمعه میتواند نقطه عطفی در بازار کار باشد که مری دالی، عضو فدرال رزرو قبلا به آن اشاره کرده است. همچنین این داده میتواند احتمالات در مورد افزایش یا کاهش نرخ بهره را تغییر بدهد. در سایر نقاط دنیا، پوند به پیروزی قاطع حزب کارگر در انتخابات عمومی واکنش خاصی نداشت. قبل از اینکه افراد جایگزین احتمالی برای نامزدی دموکراتها در انتخابات ایالاتمتحده دوباره در کانون توجه قرار گیرد. تمرکز بازار بر اولین بخش از مهمترین دادههای ایالاتمتحده در ماه ژوئن خواهد بود. گزارش NFP ایالاتمتحده عدد افزایش میزان اشتغال را ۱۹۰هزار برآورد کرده است، این داده پس از انتشار داده بسیار قوی ۲۷۲هزار نفری در ماه مه منتشر میشود. پیشبینی میشود که ریسکها پس از افت شدید در داده شاخص خدمات ISM، به سمت انتشار ضعیفتر داده NFP منحرف شدهاند. با اینحال برای برآورد احتمال انتظارات نرخ بهره فدرال رزرو به سمت پایینتر، ممکن است نیاز باشد که گزارش NFP به زیر ۱۵۰هزار کاهش یابد. در طول ماههای تابستان، انتظار میرود شواهدی نمایان شود که بازار کار ایالاتمتحده در نقطه عطف باشد. برخی از اعضای فدرال رزرو مانند مری دالی قبلا به این موضوع اشاره کردهاند .پس از اظهارات اخیر پاول مبنی بر اینکه فدرال رزرو اذعان میکند که ممکن است داده واقعی را بیش از حد تخمین بزنند، اگر جمعه بازنگریهای بزرگ در دادههای آوریل - مه رقم بخورد، این روایت ممکن است جذابیت بیشتری پیدا کند.

پیشبینی میشود دلار نزول پیدا کند و شاخص دلار به زیر ۱۰۵ حرکت کند. صورتجلسه ماه ژوئن بانک مرکزی اروپا که پنجشنبه منتشر شد، نشان داد که برخی از اعضا با کاهش نرخ بهره موافق نیستند. بهطور آشکاری واضح است که حرکت ژوئن بهجای یک تصمیم قوی برای شروع یک چرخه تسهیل، نتیجه یکسری تعهدات قبلی بود. در واقع، صورتجلسه وابستگی به دادهها را در این مرحله تایید میکند. بهویژه با تمرکز ویژه روی دستمزدها که چسبندگی آن باعث میشود که بسیاری از اعضای بانک مرکزی اروپا در هنگام بحث در مورد تسهیل بیشتر محتاط باشند.