«دنیایاقتصاد» بازارها را بررسی میکند

روی خوش بورس به نتیجه انتخابات

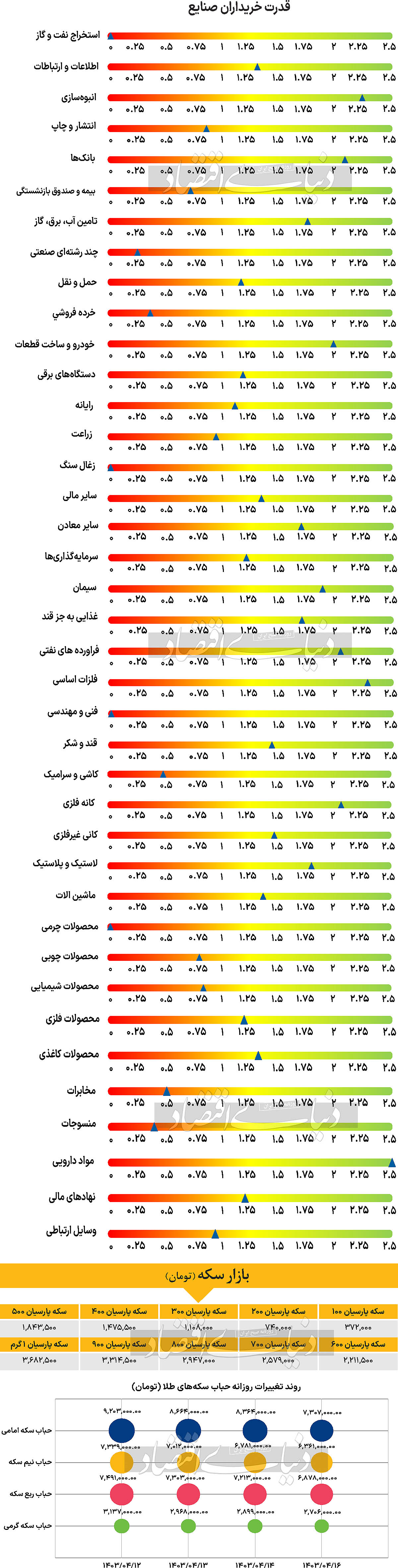

بازار داخلی

رشد کمسابقه شاخص کل

مطابق با پیشبینیهای کارشناسان، روز شنبه تحرکات گستردهای در شاخصهای بازار سهام دیده شد. پس از اعلام نتایج نهایی دور دوم انتخابات ریاست جمهوری در ساعات اولیه روز شنبه، فعالان بازار که پیش از این نیز به طرق مختلف به رئیسجمهور منتخب واکنش مثبتی نشان داده بودند، پس از شروع ساعت معاملاتی دست به ثبتسفارشهای گسترده زدند و فشار تقاضا را به شکل کمسابقهای افزایش دادند که سبب شکلگیری صف خریدهای بسیاری نیز شد.

در این میان نیز شاخص کل بورس اوراق بهادار که پیش از این در مرز ۲.۱ میلیون قرار داشت، رشد قابلتوجه ۴.۲ درصدی را تجربه کرد (بیش از ۸۸ هزار واحد) و در محدوده ۲ میلیون و ۱۸۸ هزار واحد قرار گرفت. بررسیها نشان میدهند که رشد به ثبت رسیده برای نماگر اصلی بازار سهام بیشترین مقدار از ۲۸ اسفند ۱۴۰۱ است، یعنی در ۳۰۸ روز معاملاتی گذشته. شاخص هموزن بورس نیز که در ۳۰اردیبهشت ماه سالجاری کانال ۷۰۰ هزار واحد را از دست داده بود، در این روز با رشد ۳.۴۲ درصدی، مجددا در نزدیکی این مرز قرار گرفت و عدد ۶۹۸ هزار واحد را به ثبت رساند. در رکن دیگر بازار نیز این سبزپوشی گسترده برقرار بود. به طوری که شاخص کل فرابورس هم افزایش ۳.۷ درصدی را تجربه کرد و با قرار گرفتن در ارتفاع ۲۲ هزار و ۹۷۴ واحد، به کار خود در اولین روز هفته پایان داد.

به علاوه بررسیهای «دنیایاقتصاد» نشان میدهد که در این روز سهامداران حقیقی، صرفا از محل خرید سهام ۴۷۸ میلیارد تومان پول وارد بازار کردهاند که این مقدار در ۴۸ روز معاملاتی گذشته بیسابقه است.

ارزش معاملات خرد سهام و حق تقدم اگرچه همچنان در سطوح پایینی قرار دارد، اما در این روز با تغییر کانال در سطح ۳۰۶۹میلیارد تومان قرار گرفت.

از نکات قابلتوجه در معاملات این روز شکلگیری صفهای خرید گسترده خصوصا در صندوقهای اهرمی بود که تا آخر معاملات روز شنبه نیز ادامهدار شدند. به نظر میرسد که بازارگردانها نتوانستند نقش اصلی خود را که افزایش نقدشوندگی و تنظیم عرضه و تقاضا است، به خوبی ایفا کنند. کارشناسان عقیده دارند رشد هیجانی بازار سهام احتمالا تا آخر هفته ادامه خواهد یافت، اما از شیب این صعود کاسته خواهد شد و حتی شاید منفیهای محدودی نیز رقم بخورد.

بازار خارجی

افزایش احتمال سیاست انبساطی سپتامبر فد

معاملهگران با اشتیاق منتظر باز شدن بازارها در روز دوشنبه هستند تا ببینند انتخابات دور دوم فرانسه چه تاثیراتی بر یورو خواهد داشت. حزب راست افراطی تجمع ملی در دور اول که یکشنبه گذشته برگزار شد، پیشتاز بود، اما با جبهه مردمی جدید چپگرا فاصله چندانی نداشت. در ایالات متحده، پاول، رئیس فدرالرزرو، درباره چشمانداز اقتصادی و اقدامات اخیر پولی در مقابل کمیته بانکداری سنا شهادت خواهد داد. پاول بیانیهای آماده ارائه خواهد کرد و سپس کمیته پرسش و پاسخ را برگزار خواهد کرد. در هفته اخیر، در مجمع بانک مرکزی اروپا در سینترا، پاول گفت که آنها به روند کاهش تورم بازمیگردند، اما افزود که میخواهند قبل از شروع به تسهیل موضع پولی، از بازگشت سرعت رشد قیمتها به سمت هدف ۲ درصدی اطمینان بیشتری حاصل کنند.

با وجود اینکه داتپلات اخیر فدرال رزرو فقط یک کاهش را نشان میدهد، اظهارات پاول به عنوان تاییدی بر اینکه کاهش نرخ بهره دو بار در سالجاری ممکن است مورد نیاز باشد، تفسیر شد. علاوه بر این، پس از دادههای ناامیدکننده شاخص مدیران خرید برای ماه ژوئن، احتمال اولین کاهش نرخ بهره توسط فدرال رزرو در سپتامبر به ۸۰درصد افزایش یافته است. اگرچه احتمالا پاول از اظهارات خود در پرتغال فاصله زیادی نخواهد گرفت، اما جلسه پرسش و پاسخ ممکن است شامل سوالات هدفمندتری باشد که به شفافیت بیشتری در مورد برنامههای فدرال رزرو منجر شود. با این حال، حتی اگر او اصرار کند که نیازی جدی به کاهش نرخ بهره وجود ندارد، تغییرات شدیدتر در قیمتگذاری بازار میتواند بیشتر به دادههای شاخص قیمت مصرفکننده آمریکا در روز پنجشنبه بستگی داشته باشد. با توجه به اینکه زیرشاخص قیمت هر دو بخشهای تولیدی و خدمات شاخص مدیران خرید به گزارش موسسه مدیریت عرضه (ISM) کاهش یافتهاند، ریسکها برای دادههای تورم مصرفکننده ممکن است به سمت پایین متمایل باشد. کاهش بیشتر تورم احتمالا سرمایهگذاران بیشتری را متقاعد کند که دو کاهش نرخ بهره توسط فدرال رزرو تا دسامبر مورد نیاز است و به این ترتیب بر دلار آمریکا فشار وارد کند.