روی تاریک یک شرکت داروساز بررسی شد

چالشهای نقدینگی «داوه»

معرفی شرکت

شرکت داروسازی اوهسینا، در سال80 تاسیس شد و در سال96 از سهامی خاص به سهامی عام تبدیل شد. همچنین در بهمن همان سالنیز در بورس اوراقبهادار بهثبت رسید. فعالیت اصلی شرکت، تهیه و تولید و بستهبندی و فروش داخلی و صادرات انواع داروهای مجاز شیمیایی، بیولوژیکی و گیاهی است. این شرکت در زمینه تولید مواد موثره دارویی و محصولات نهایی دارویی و پخش فعال است. ریسک ورود تولیدکنندگان جدید، ریسک محصولات جدید و ریسک تامین مواد اولیه دارویی از جمله مهمترین ریسکهای شرکت بهحساب میآید. همچنین نرخ ارز، میزان تاثیرگذاری مذاکرات با سازمان غذا و دارو برای افزایش نرخ بر روی حاشیه سودآوری شرکت تاثیر بسزایی دارد.

درآمد عملیاتی

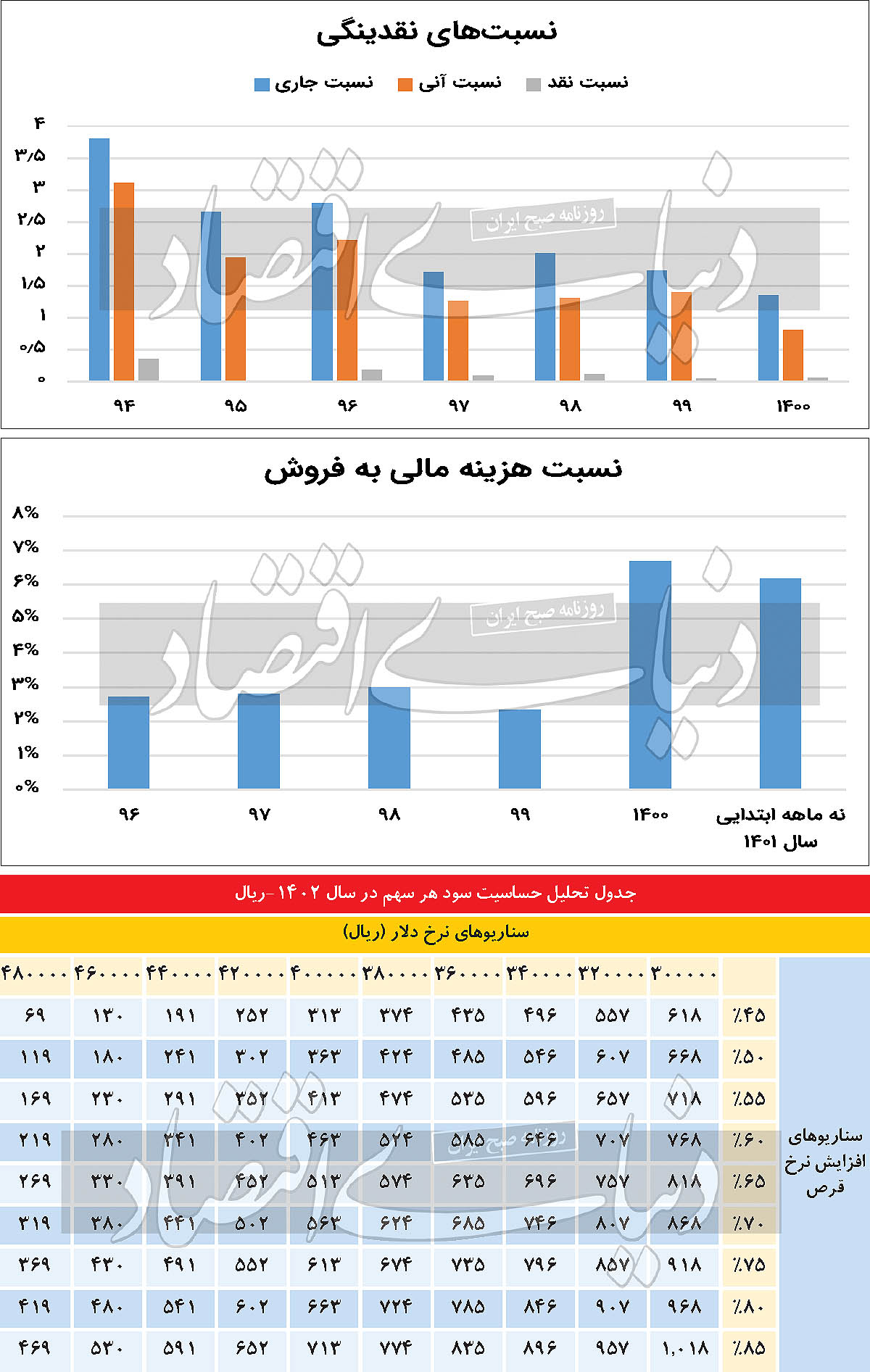

یکی از اهداف اصلی شرکت، برنامهریزی در زمینه تولید داروهای تزریقی است؛ چراکه حاشیه سود داروهای تزریقی بسیار بالاتر از سایر داروها بوده و این امر میتواند برای سودآوری شرکت موثر واقع شود. همچنین افزایش سهم داروهای خاص در محصولات شرکت طی سالهای آتی، سبب افزایش دوره وصول مطالبات شده و تولید فرآوردههای تزریقی، میتواند در مدیریت نقدینگی و کاهش دوره وصول مطالبات اثرگذار باشد. این امر سبب میشود تا نقدینگی در شرکت داروسازی آوه سینا حفظ شود، چراکه یکی از اصلیترین مولفهها برای این صنعت وجود نقدینگی کافی است. برخلاف ادعاهای شرکت، نسبت هزینه مالی شرکت بهفروش نهتنها کاهش نیافتهاست، بلکه شرکت در سال1400، بخش بزرگتری از درآمد خود را نسبت به سال99، به هزینه مالی اختصاص دادهاست. همچنین دوره وصول مطالبات شرکت نیز در سال1400 افزایش شدیدی را تجربه کردهاست.

مطابق با پروانه بهرهبرداری شرکت، محصولات اصلی شرکت شامل قرص و کپسول بوده و ظرفیت اسمی تولید قرص، یکمیلیارد و 285میلیون عدد و ظرفیت اسمی کپسول بهصورت سالانه، 215میلیون عدد است. همچنین تولید واقعی قرص نیز 107میلیون عدد بوده و تولید واقعی کپسول نیز 3میلیون و 100هزار عدد است.

نرخ فروش محصولات با مجوز سازمان غذا و دارو، افزایش مییابد. این افزایش با توجه به تعدیل نرخ مواد اولیه و افزایش نرخ دلار و بهای تمامشده تعیین میشود. نرخ دلار برای زمستان سالجاری، 28هزارتومان و برای سالآینده بهطور متوسط، 35هزارتومان درنظر گرفته شدهاست و در صورتیکه دلار تا این میزان با افزایش قیمت مواجه شود، انتظار میرود سالآینده، نرخ انواع قرص، 55درصد و نرخ انواع کپسول، 40درصد افزایش یابد. پیشبینی میشود، درآمد عملیاتی شرکت در سالآینده به 118میلیاردتومان برسد که نسبت به سالگذشته، افت 3درصدی را تجربه خواهد کرد. دلیل این کاهش درآمد، افت شدید تولید بودهاست. شرکت درخصوص کاهش شدید تولید اطلاعات دقیقی را منتشر نکردهاست، اما بهنظر میرسد دلیل اصلی کاهش تولید محصولات حذف برخی از داروها با حاشیه سود پایین از چرخه تولید است. هرچند سالجاری، ممکن است چندان سالخوبی برای شرکت نباشد، اما سالآینده با توجه به افزایش نرخی که بهواسطه اختلاف قیمت دلار دریافت میکند، میتواند بر عملکرد شرکت موثر بوده و نسبت قیمت به سود آیندهنگر شرکت را بهبود بخشد، بهطوریکه قیمتهای امروز میتواند سودآوری سالآینده را توجیه کند.

مواد اولیه

مواد اولیه شرکت نیز شامل مواد مستقیم برای تولید محصولات و برخی از مواد بستهبندی است که بخشی از آن نیز بهصورت وارداتی است. شرکت معمولا مواد اولیه خود را بهصورت اولین صادره از آخرین وارده بوده و با وجود افزایش نرخ ارز و بهتبع آن افزایش نرخ خرید مواد اولیه، نرخ مصرف مواد اولیه، کاهش خواهد یافت، چراکه شرکت بخش بزرگی از مواد اولیه را بهصورت موجودی نگه داشته و این امر سبب خواهد شد تا در نهایت نرخ مصرف کمی متعادلتر شود. همچنین با توجه به افت تولید شرکت در سالجاری بهنظر میرسد، میزان مصرف مواد اولیه نیز کاهش یابد، همچنین ادعاهای شرکت، مبنیبر حذف برخی از داروها از چرخه تولید به دلیل بهصرفهنبودن، میتواند این سناریوی تثبیت مقدار تولید در سالآینده را تقویت کند. در اینصورت انتظار میرود میزان مصرف مواد اولیه، در سالآینده نیز برابر با سالجاری باشد. نرخ خرید مواد اولیه نیز با توجه به برآوردهای شرکت، با افزایش نرخ ارز افزایش خواهدیافت، بهطوریکه نرخ متوسط مواد اولیه در سالآینده از 4هزار و 700تومان به 6هزار و 100تومان افزایش خواهد یافت. با توجه نحوه مصرف مواد اولیه شرکت مطابق با استانداردهای حسابداری تعریف شده، نرخ مصرف مواد اولیه، 4هزارتومان خواهد شد، چراکه احتمالا، شرکت 38درصد میزان مصرف مواد اولیه خود را از موجودی اول دوره با نرخ پایینتر تامین خواهد کرد.

در اینصورت مبلغریالی مصرف مواد اولیه، نزدیک به 53میلیاردتومان خواهد شد. با توجه به جریان نقد منفی که در 9ماهه سالجاری ایجاد شدهاست، بهنظر میرسد شرکت خریدهای خود را بهصورت نقدی انجام دادهاست، چراکه شرکت طی دوره مذکور، اقدام به دریافت 53میلیاردتومان تسهیلات نقدی کرده و 55میلیاردتومان نیز برای پرداخت اصل تسهیلات و 6میلیاردتومان برای سود تسهیلات قبلی پرداخت کرده که این امر در نهایت، موجودی نقد شرکت را با کاهش چشمگیری مواجه کردهاست. این موضوع در نسبتهای نقدینگی نیز کاملا نمایان بوده و نسبت انی و نقد شرکت را به زیر یکواحد کاهش دادهاست که در نهایت ریسک نقدینگی شرکت نیز بهشدت افزایش مییابد. هرچند دوره وصول مطالبات شرکت، روندی افزایشی به خود گرفتهاست، اما جریان نقد عملیاتی طی دوره 9ماهه، مثبت شدهاست. بهنظر میرسد، شرکت بخشی از مطالبات خود را وصول کرده باشد.

سودآوری

نسبتهای سودآوری شرکت نشان میدهد که با وجود افت تولید و افزایش شدید بهای تمامشده، حاشیه سود شرکت همچنان روند افزایشی و باثباتی داشته و پیشبینی میشود این ثبات همچنان ادامه یابد. سود هر سهم نیز برای سالجاری، 34تومان و برای سالآینده، 56تومان برآورد شدهاست. در اینصورت نسبت قیمت به سودآیندهنگر نیز از 24واحد در سالجاری به 15واحد در سالآینده کاهش خواهد یافت. با توجه به اینکه متوسط نسبت قیمت به سود شرکت، 21واحد است، این شرکت به لحاظ قیمتی در سالجاری، چندان قابلقبول نبودهاست، اما در سالآینده، قیمت فعلی این سهم، توجیهپذیری بیشتری خواهد داشت.

همچنین در صورتیکه نرخ دلار برای داروییها، در محدوده 45هزارتومان تثبیت شود، برای اینکه ارزندگی سهم «داوه» حفظ شود، باید نرخ قرصها بیشتر از 80درصد رشد داشته باشد. در غیراینصورت، سود هر سهم توجیه مناسبی نداشته و سود هر سهم به زیر 400تومان خواهد رسید.