«دنیایاقتصاد» بازارها را بررسی میکند

نگاه بازار به جلسات بانک مرکزی

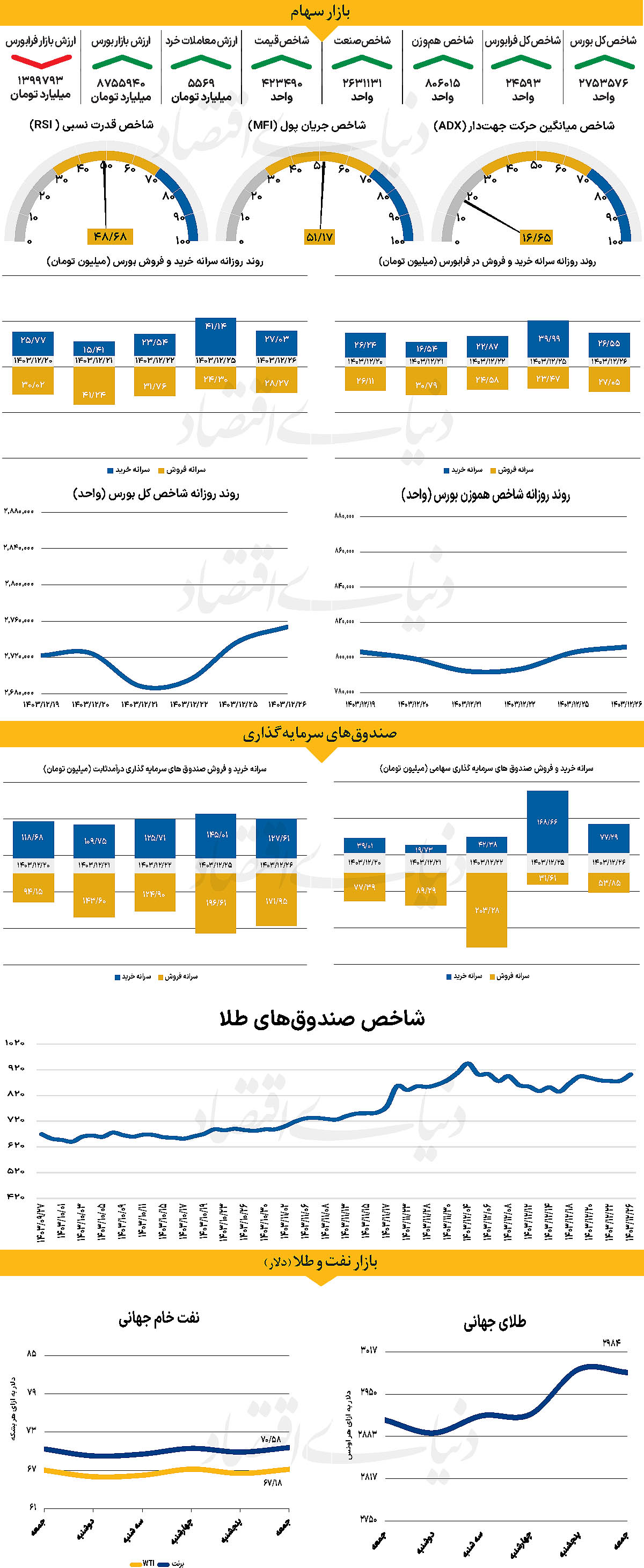

بازار داخلی

شتاب بورس در روزهای پایانی

در نخستین روز آخرین هفته معاملاتی سالجاری، شاخص کل بورس با بیش از 16هزار واحد افزایش (0.59 درصد) در 2میلیون و 753هزار واحد قرار گرفت.

این در حالی است که شاخص کل هموزن، با افزایش 0.39 درصدی در 806هزار واحد قرار گرفت. از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس با افزایش تنها 17 واحدی، در 24هزار و ۵۹۳ واحد قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 5569میلیارد تومان بوده است که افزایش 33 درصدی نسبت به شنبه را نشان میدهد. از دیگرسو در خلال روز گذشته پس از تنها یک روز بازار دوباره با خروج نقدینگی مواجه شد و 157 میلیارد تومان پول حقیقی از چرخه معاملات خارج شد.

در روزهای پایانی سال، بازار سرمایه با فشار عرضههای جدی و ترس از تحولات سیاسی منطقه مواجه شده است. تنها دو روز کاری تا پایان سال باقی مانده و مهلت تسویه اعتبار نیز به پایان نزدیک میشود. این در حالی است که بازار تحتتاثیر خبرها و رویدادهای منطقه قرار داشت. برخی از فروشها ناشی از نیاز برای تسویه اعتبار بود، اما بخشی نیز به دلیل ترس از تحولات سیاسی صورت گرفت. این تحولات نشان میدهد که بازار در فضایی مثبت قرار دارد، اما وزن ترسهای سیاسی همچنان وجود دارد. بحثهای اخیر با اهالی بازار نشان میدهد که بخشی از سرمایهگذاران به دلیل عدماطمینان از شرایط منطقه، حاضر به پذیرش ریسک نیستند. در این شرایط، وزن تحولات بنیادی مثبت باید بالاتر باشد تا بتواند ترسها را خنثی کند. اگرچه ریسکهای سیاسی وجود دارد، اما پتانسیل بازار برای رشد در سایه تحولات اقتصادی نویدبخش است. بازار به این اتفاقات مثبت نیاز دارد تا در آستانه سال جدید، امیدهای جدیدی برای سرمایهگذاران رقم بزند و بتواند ادامه هفته را در محدوده سبز سپری کند.

بازار خارجی

داتپلات در سیکل توجهات

جلسه فدرال رزرو که روز چهارشنبه هفته آینده برگزار میشود، یکی از جلسات مهم است؛ جایی که علاوه بر تصمیم در مورد نرخ بهره، بیانیه پولی و کنفرانس خبری، پیشبینیهای اقتصادی بهروز شده، از جمله نمودار داتپلات جدید منتشر خواهد شد. با توجه به اینکه انتظار نمیرود تا ژوئن هیچ اقدام دیگری از فدرال رزرو به انجام رسد، احتمالا بازار به شدت روی داتپلات متمرکز خواهد بود. اگر پاول، رئیس فدرال رزرو، و همکارانش به طور جدی نگران تاثیر تعرفهها بر اقتصاد آمریکا باشند و داتپلات به کاهش بیشتر نرخ بهره در سالجاری اشاره کند، احتمالا دلار آمریکا کاهش بیشتری را تجربه خواهد کرد.

بازارهای سهام، که در مدت زمان اخیر به دلیل انتظارات کاهش هزینههای استقراض رشد کرده بودند، با افزایش احتمال ورود اقتصاد آمریکا به رکود، احتمالا روند نزولی خود را ادامه خواهند داد. در مورد رکود، روز قبل از جلسه بانک مرکزی آمریکا، فدرال رزرو آتلانتا برآورد بهروز شده خود از تولید ناخالص داخلی سه ماه اول را منتشر خواهد کرد. مدل GDPNow در حال حاضر کاهش 2.4 درصدی را پیشبینی میکند، و اگر دادهها بدتر از این باشند، ممکن است زمزمهها درباره نیاز به کاهش بیشتر نرخ بهره افزایش یابد.

دادههای ضعیفتر از انتظار خردهفروشی روز دوشنبه نیز ممکن است مانند کبریت بر انبار باروت باشد. بانک مرکزی ژاپن (BoJ) مانند فدرال رزرو، در روز چهارشنبه جلسه خود را برگزار خواهد کرد. در اولین جلسه سالجاری، BoJ نرخ بهره خود را با افزایش 0.25 درصدی به 0.5درصد رساند. اوئدا، رئیس بانک مرکزی ژاپن، تاکید کرد که در صورت تحقق شرایط اقتصادی مورد انتظار احتمالا افزایشهای بیشتری لازم خواهد بود. از آن زمان، دادهها نشان دادهاند که روندهای بنیادی رشد دستمزدها قوی است. شاخص قیمت مصرفکننده از 3.6 به ۴درصد در دسامبر افزایش یافته، و شاخص تورم هسته بانک مرکزی ژاپن نیز از 1.9 به 2.2درصد رسیده است. اگرچه دادههای تورم توکیو برای فوریه کاهش جزئی را نشان میدهند، اما هیچ نشانهای از تثبیت فشارهای تورمی حول هدف ۲ درصدی BoJ دیده نمیشود. با توجه به این شرایط، همراه با اظهارات اخیر مقامات بانک مرکزی ژاپن و رشد فعالیتهای اقتصادی در سهماهه آخر سال ۲۰۲۴، سرمایهگذاران افزایش 0.25 درصدی بعدی نرخ بهره در سپتامبر را کاملا قیمتگذاری کردهاند و ۸۰درصد احتمال میدهند که این افزایش در ژوئیه اتفاق بیفتد.