بیثباتی اقتصاد کلان و تنگی نفس سرمایهگذاری

غالب مدلهای رشد اقتصادی درونزا که از میانه دهه ۱۹۸۰ به ادبیات اقتصاد کلان معرفی شدند، نتیجه میگیرند که افزایش نرخ سرمایهگذاری از طرقی مانند یادگیری حین انجام فعالیت اقتصادی یا آنچه Learning by Doing نامیده میشود، به افزایش سطح دانش و تکنوژی و افزایش بهرهوری میانجامد و در نتیجه سبب افزایش نرخ رشد اقتصادی میشود. نباید فراموش کرد که گاهی اوقات فقط اندکی افزایش نرخ رشد اقتصادی برای بهبود سطح رفاه شهروندان طی یک دوره زمانی، اثرات خیرهکنندهای دارد. مثلا هنگامی که نرخ رشد اقتصادی تنها یکدرصد در سال باشد، حدود ۷۰سال طول میکشد تا اندازه اقتصاد و بنابراین معیار کلی سطح رفاه شهروندان بهازای جمعیتی ثابت دوبرابر شود.

اما اگر نرخ رشد اقتصادی ۴درصد در سال باشد، تنها حدود ۱۷سال طول میکشد تا سایز اقتصاد دوبرابر شود و اگر نرخ رشد اقتصادی حدود ۱۰درصد در سال باشد، تنها حدود ۷سال طول میکشد تا سایز اقتصاد دوبرابر شود. دقیقا به همین دلیل است که براساس دادههای پایگاه آماری فدرالرزرو سنت لوئیس که دادههای قابل مقایسه برای متغیرهای اقتصاد کلان کشورها تولید میکند، در سال ۱۹۶۰ تولید ناخالص داخلی حقیقی ایران به قیمت ثابت ۲۰۱۷ و به دلار معادل ۲۴۸۷۱۵میلیون دلار بود و در سال ۱۹۶۸ به ۵۲۱۵۵۲میلیون دلار رسید؛ بنابراین تنها در ۸سال سایز اقتصاد ایران بیش از دوبرابر شد و این درست دوره درخشان رشد اقتصادی دهه ۱۳۴۰ است، قبل از آنکه درآمدهای سرسامآور نفتی اسباب بیثباتی اقتصاد کلان شود.

جالب است توجه کنیم که از سال ۱۹۶۸ تا سال ۲۰۱۹ که حدود ۵۱سال است و براساس همان منبع آماری داده در دسترس است، تولید ناخالص داخلی حقیقی از ۵۲۱۵۵۲میلیون دلار به ۱۰۰۱۵۸۹میلیون دلار رسیده است، بنابراین هنوز سایز اقتصاد ایران در این دوره ۵۱ساله دوبرابر نشده است و نباید فراموش کرد که در این دوران دو جهش شدید درآمد نفتی یعنی دهه ۱۳۵۰ و دهه ۱۳۸۰ نیز رخ داده است. بنابراین آنچه اقتصاد ایران طی تنها ۸سال به آن دست یافت، در دوره بعدی طی ۵۱سال به آن دست نیافت.

لازم است اشاره شود که ارقام فوق ممکن است اندکی گمراهکننده باشند، چرا که به نظر میرسد بخش بسیار بیشتری از جمعیت ایران اکنون در مراکز شهری زندگی میکنند و به نظر میرسد نسبت به سال ۱۹۶۸ دچار بهبود سطح رفاه شده باشند و نشانههای آن بهرهمند شدن از بسیاری خدمات شهری باشد و حتی غالب روستاها دارای جاده آسفالت و آب لولهکشی و برق و گاز هستند و مالکیت اتومبیل و تلویزیون و یخچال و تلفن و موبایل و... به طور قابلتوجهی بهبود یافته باشد. این حرف درستی است. نکته این است که سایز اقتصاد بزرگ شده، اما سرعت بزرگ شدن آن بهشدت کند شده است.

نکته دیگر آن است که گرچه احتمالا نابرابری توزیع ثروت همچنان برقرار است، اما براساس دادهها، نابرابری توزیع درآمد در مقایسه با سال ۱۹۶۸ کاهش یافته است و این تا حدی توضیح میدهد که چرا ارقام فوق از اندازه اقتصاد ایران ممکن است بهبود سطح رفاه عمومی را کم نشان دهد. نکته دیگر این است که در طول دههها استفاده بسیار شدید از منابع معدنی و ثروت طبیعی کشور مانند نفت و گاز، آبهای زیرزمینی، معادن، مراتع و جنگلها و امثالهم که شکل یارانههای آشکار و پنهان را به خود گرفته است و خود را در عدد تولید ناخالص داخلی به طور کامل نمایان نمیکند، سبب شده است تا بهبود سطح رفاه تا حدی بیش از چیزی باشد که اعداد تولید ناخالص داخلی که در بالا ذکر شد، منعکس میکند. تا حدی هم به همین دلیل است که اکنون تحلیل رفتن بهرهبرداری از آن منابع طبیعی سبب کاهش محسوس رفاه در سالهای اخیر شده و نرخ تورم را از رشد نقدینگی هم فراتر برده است. البته این موضوع هدف اصلی نوشتار حاضر نیست و به همین اندازه بسنده میشود.

اما برای تحقق سرمایهگذاری پیششرطهای بسیاری وجود دارد که بدون آن پیششرطها نرخ سرمایهگذاری قابل اعتنا نخواهد بود و یکی از مهمترین آن پیششرطها وجود ثبات اقتصاد کلان و تورمهای پایین است. لذا، بیثباتی اقتصاد کلان در قالب تورمهای بالا و پرنوسان، به طور قطع اسباب تضعیف سرمایهگذاری و بنابراین اسباب تضعیف رشد اقتصادی است. اگر اقتصاددان یا تحلیلگر عزیزی پیدا میشود که دنبال یافتن فوت و فن و توصیههای سیاستگذاری برای دستیابی به نرخ سرمایهگذاری بالا و بنابراین نرخ رشد اقتصادی بالا در شرایط بیثباتی اقتصاد کلان و تورم بالاست، باید یادآور شویم که شیخ (اقتصاددانان پیشین) با چراغ همی گشت گرد شهر تا این فوت و فن را یابد، اما یافت مینشود و شما نیز نگرد.

قبل از آنکه به تحلیل تاثیر منفی بیثباتی اقتصاد کلان و تورم بالا بر سرمایهگذاری بپردازیم، لازم است مفهوم سرمایهگذاری را روشن سازیم؛ چرا که تعریف سرمایهگذاری در علم اقتصاد کلان کاملا متفاوت از تعریف آن در اقتصاد خرد و در تحلیل بازار داراییهاست. هنگامی که در اقتصاد خرد و در تحلیل بازارها اشاره میکنیم که فرد یا شرکتی معادل ۱۰۰ریال در اوراق یا مستغلات یا طلا سرمایهگذاری کرده است، به آن معنی است معادل ۱۰۰ریال از این دارایی را تصاحب کرده است و به طور طبیعی هدف از چنین اقدامی کسب بازدهی است. واضح است بهعنوان مثال هنگامی که فرد یا شرکتی معادل ۱۰۰ریال سهام خریداری میکند، از منظر اقتصاد خرد ۱۰۰ریال سرمایهگذاری کرده است، اما همزمان فرد یا شرکتی که این سهام را فروخته، معادل ۱۰۰ریال در این دارایی سرمایهگذاری منفی کرده است.

در نتیجه، برای کل اقتصاد اتفاق خاصی نیفتاده است. در ضمن، آشکار است که خریدار ۱۰۰ریال سهام خریده است و در این نوع دارایی سرمایهگذاری کرده و چون وجه آن را از حساب بانکی خود پرداخته است، معادل ۱۰۰ریال سرمایهگذاری منفی در سپرده بانکی خود انجام داده است. لذا، اگر با دقت به موضوع توجه شود، حتی خالص سرمایهگذاری فرد در مجموع داراییها تغییری نکرده است. گاهی اوقات چنین تصور میشود که اگر شرکتی سهام جدید منتشر کند و اشخاصی این سهام جدید را خریداری کنند، آنگاه این میتواند متفاوت باشد و شاید عنوان سرمایهگذاری صرفا برای چنین مواردی صحیح باشد. اما خواهیم دید که این نیز نمیتواند آن مفهومی از سرمایهگذاری باشد که علم اقتصاد کلان به آن اشاره دارد و برای دستیابی به رشد اقتصادی وجود آن را ضروری میداند.

هنگامی از منظر اقتصاد کلان حق داریم ادعا کنیم ۱۰۰ریال سرمایهگذاری صورت گرفته است که در طول دوره مورد نظر معادل ۱۰۰ریال تاسیسات، تجهیزات، ابزار و ماشینآلات تولید کالاها و خدمات جدید ایجاد و انباشت شده باشد که یا برای افزودن به ظرفیت موجود تولید کالاها و خدمات است یا جبران استهلاک کالاهای سرمایهای موجود و بنابراین حفظ ظرفیت تولید موجود کالاها و خدمات. آشکار است که یک اقتصاد باید به طور خالص آن اندازه سرمایهگذاری با تعریف اشارهشده انجام دهد که فراتر از استهلاک باشد تا قادر به افزودن به تولید کالاها و خدمات در طول زمان و بنابراین قادر به رشد اقتصادی باشد. اینکه مالک این تاسیسات و تجهیزات و ابزار تولید چه کسی است و چگونه منابع مالی برای این سرمایهگذاری فراهم شده است (آیا با انتشار سهام جدید رخ داده یا با وام بانکی تامین مالی شده است یا با انتشار اوراق بدهی توسط شرکتها)، موضوعی ثانویه است و در محاسبات میزان سرمایهگذاری اقتصاد کلان نقشی ندارد. لذا، اگر شرکتی از طریق انتشار سهام جدید منابع مالی به دست آورد و از نظر اصول حسابداری افزایش سرمایه انجام دهد، اما این منابع مالی را صرف خرید و ایجاد تاسیسات، تجهیزات و ابزار تولید نکند، قاعدتا از منظر اقتصاد کلان سرمایهگذاری صورت نگرفته است.

این تمایز برای ما آشکار میکند که چرا اقتصاد ایران در سالهای پرتلاطم دهها و صدها و هزاران همت سرمایهگذاری به معنی اقتصاد خرد در آن رخ میداده است (چون ارزش ریالی داراییهای مورد معامله بهشدت افزایش یافته است)، اما از منظر اقتصاد کلان با افت شدید سرمایهگذاری روبهرو بوده است.

به طور خلاصه، اگر ادعا کنیم که در سال ۱۴۰۲ براساس دادههای منتشره بانک مرکزی جمهوری اسلامی ایران سرمایهگذاری ناخالص (استهلاک کسرنشده) بخش خصوصی در ماشینآلات و ساختمان به قیمت ثابت سال ۱۴۰۰ معادل ۱۹۳۹۰هزار میلیارد ریال بوده است، به آن معنی است که کل پول خرجشده توسط بخش خصوصی برای ایجاد تاسیسات و تجهیزات و ابزار تولید به شرط آنکه قیمت آن تاسیسات و تجهیزات و ابزار تولید را قیمتهای سال ۱۴۰۰ در نظر بگیریم، برابر با ۱۹۳۹۰هزار میلیارد ریال بوده است. این عدد برای کل بخش خصوصی است و اینکه منابع مالی آن از کجا آمده است و تکتک افراد و بنگاهها از این نظر چه تغییری در وضعیت داشتهاند و مبادلات داراییها در اقتصاد چه مقدار بوده و مواردی از این دست، نقشی در محاسبه فوق نداشته است. اگر در سال ۱۴۰۲ استهلاک صفر در نظر گرفته میشد، گویی بخش خصوصی معادل ۱۹۳۹۰هزار میلیارد ریال صرف افزودن به توان تولید کالاها و خدمات کرده است. نباید فراموش کرد آن مفهومی از سرمایهگذاری که برای رشد اقتصادی مهم است، سرمایهگذاری به مفهوم اشارهشده است.

پس از آنکه با مفهوم سرمایهگذاری در اقتصاد کلان آشنا شدیم، حال به این موضوع میپردازیم که چرا بیثباتی اقتصاد کلان و تورم بالا تاثیر منفی بر سرمایهگذاری به مفهوم اشارهشده دارد. قبل از هر چیز لازم است اشاره شود که مطالعات متعددی به صورت آکادمیک انجام شده است که به تاثیر منفی تورم بالا بر روی سرمایهگذاری و در نتیجه بر رشد اقتصادی میپردازد. بهعنوان نمونه، میتوان به مطالعه بارو (Barro,۱۹۹۵)، هونگ (Hung,۲۰۰۳)، اقبال و نواز (Eqbal &Navaz,۲۰۰۹)، مصطفی و همکاران (Mustafa et al, ۲۰۱۰)، بامبه (Bambe,۲۰۲۳) و چوی و همکاران (Choi et al, ۲۰۲۲) اشاره کرد. هنگامی که سرمایهگذاری به مفهوم اقتصاد کلان آن انجام میشود، هزینه اولیهای انجام میشود که قرار است از طریق درآمدهای خالص سالهای پیشرو جبران شده و سود متعارف برای فرد یا بنگاه سرمایهگذار فراهم کند.

هزینه اولیهای که در حال حاضر انجام میشود، یک هزینه قطعی است، در حالی که درآمدهای خالص (درآمد حاصل از فروش کالا یا خدمت منهای هزینههای جاری) سالهای پیشرو شکل قطعی ندارد و قابل اطمینان نیست. هرچه سرمایهگذاری انجامشده بلندمدتتر باشد، عدمقطعیت در مورد درآمدهای خالص سالهای آتی بیشتر میشود. نهتنها درآمدهای خالص سالهای آتی با عدمقطعیت روبهروست، بلکه باید با استفاده از یک نرخ تنزیل مناسب با هزینههای اولیه سرمایهگذاری نیز قابل مقایسه شود. به طور طبیعی باز هم هرچه سرمایهگذاری انجامشده بلندمدتتر باشد، دانستن نرخ تنزیل مناسب برای قابل مقایسه کردن درآمدهای خالص آتی با هزینههای اولیه پروژه کار دشوارتری است. حال اگر اقتصاد با تورم بالا و پرنوسان روبهرو باشد، به طور طبیعی هم برآورد درآمدها و هزینههای سالهای آتی و هم تشخیص نرخ تنزیل مناسب دشوارتر میشود. طبیعی است که وجود این عدمقطعیتها حتی در شرایطی که سرمایهگذار مشکل تامین منابع مالی هم نداشته باشد، مانعی جدی برای سرمایهگذاری است. در واقع، فرد یا بنگاه عقلایی هنگامی که دقیقا نمیداند با چه عواید خالصی در آینده روبهروست، انگیزهای برای سرمایهگذاری نخواهد داشت.

در کنار این موضوع که وجود عدماطمینان اشارهشده اثر منفی بر رفتار سرمایهگذاران دارد، به طور طبیعی سرمایهگذاری نهایتا از محل پساندازهای اقتصاد تامین میشود و الزاما پساندازکنندگان و سرمایهگذاران شخص واحدی نیستند. لذا، نیاز به واسطههای مالی وجود دارد که پسانداز را به سمت سرمایهگذاری کانالیزه کند. اما وجود تورم بالا و بیثباتی اقتصاد کلان سبب تضعیف واسطهگری مالی در اقتصاد میشود؛ زیرا پساندازکنندگان برای پوشش ریسک ناشی از تورم درخواست نرخ بازدهی بالاتر دارند و سرمایهگذاران قادر به دادن وعده چنین نرخ بازدهی بالایی در شرایط عدماطمینان نیستند. به طور ویژه، در مواردی که نرخ بهره ابزارهای مالی و بانکی به اندازه کافی افزایش نمییابد تا پساندازکنندگان را در مقابل ریسک تورم جبران کند، تمایل به واگذاری پسانداز به نهادهای واسطه مالی تضعیف میشود. به همین دلیل است که نوعی معما در شرایط تورمهای بالا پدیدار میشود؛ به این معنی که نرخ بهره حقیقی کاهش مییابد، اما سرمایهگذاری افزایش نمییابد، در حالی که تحلیل ساده نظری ادعا دارد که بین سرمایهگذاری و نرخ بهره حقیقی رابطه منفی وجود دارد. این دقیقا خاصیت بیثباتی اقتصاد کلان است که رابطه پسانداز و سرمایهگذاری را در اقتصاد کلان یک کشور تضعیف میکند و در نتیجه حتی اگر نرخ پسانداز بالا باشد، الزاما به نرخ سرمایهگذاری بالا منجر نمیشود.

اما پرسش بعدی این است که این پسانداز بالا کجا میرود؟ بالاخره، اگر در نوعی از کسبوکار سرمایهگذاری نشود، باید در نوع دیگری سرمایهگذاری شود. حتما همینطور است و پسانداز گم نمیشود. بگذارید یکی از سادهترین طرقی را که این پسانداز را به سوی خود میکشاند و تبدیل به سرمایهگذاری به مفهوم فوقالاشاره اقتصاد کلان نمیشود و در عین حال مانع گم شدن پسانداز میشود، مرور کنیم. میدانیم بارزترین جلوه بیثباتی اقتصاد کلان، تورم بالاست. در شرایط تورمهای بالا انگیزه بالایی وجود دارد که صاحبان پسانداز علامند شوند پسانداز خود را به یک دارایی تبدیل کنند که قدرت خرید آن حفظ شود و متضرر نشوند. یکی از داراییهای جذاب در این زمینه ارز یا پول خارجی یا در حالت کلی، دارایی ارزی و مشخصا دلاری است.

به طور معمول، صاحبان پساندازهای بزرگ که معمولا در تورم بالا بر اثر تشدید نابرابری مالکیت داراییها، عمده پسانداز متعلق به آنهاست، این پسانداز خود را به دارایی در کشورهای دیگری که این امکان را فراهم میکند، تبدیل میکنند. به عنوان نمونه، پسانداز خود را به ملک و مستغلات و سهام در کشورهایی مانند امارات و اخیرا عمان، ترکیه، قبرس، گرجستان، اروپا و کانادا تبدیل میکنند. به همین دلیل است که با وجود افزایشهای شدید نرخ ارز همچنان خروج سرمایه از این جنس رقم قابلتوجهی است. صاحبان پساندازهای کوچک که توان انتقال سرمایه خود به سایر کشورها را ندارند، به نگهداری ارز به صورت فیزیکی روی میآورند که برآوردهای متعددی از میزان ارز که به صورت فیزیکی نگهداری میشود، مقدار آن را قابلتوجه نشان میدهد و بهویژه در سالهایی که تورم شدت میگیرد و جهشهای ارزی رخ میدهد، بهشدت بر آن افزوده میشود. جالب است که حتی در سالهای وفور درآمد ارزی و بنابراین تثبیت نرخ ارز، با وجود آنکه شکل دوم نگهداری ارز فروکش میکند، به دلیل آنچه بیماری هلندی نامیده میشود، شکل اول نگهداری دارایی ارزی تشدید میشود.

همین دو مقوله کافی است تا بخشی از پسانداز اقتصاد با وجود آنکه گم نشده است، به سرمایهگذاری تبدیل نشود و بنابراین به رشد اقتصادی کشور کمکی نکند. در واقع، هر دو شکل فوق مصداق خروج سرمایه هستند که به معنی تبدیل نشدن پسانداز به سرمایهگذاری است. شکل دوم یا همان نگهداری اسکناس ارز که عمدتا به شکل دلار است، در واقع نوعی دادن قرضالحسنه به دولت آمریکاست و دریغ داشتن آن از اقتصاد کشور، اما این قانون طبیعی اقتصاد است و نمیتوان کسی را بابت آن سرزنش کرد. واضح است که در شرایط بیثباتی اقتصاد کلان اگر اشخاص داخلی از تبدیل پسانداز خود به سرمایهگذاری دریغ و آن را به دارایی خارجی تبدیل میکنند، انتظار نابجایی است که فکر کنیم اشخاص خارجی پسانداز خود را در اختیار ما قرار دهند تا به سرمایهگذاری تبدیل شود. به همین دلیل است که صحبت از سرمایهگذاری خارجی در کشور در شرایط بیثباتی اقتصاد کلان را که متاسفانه زیاد هم مطرح میشود، بیشتر باید نوعی شوخی تلقی کرد.

داستان مشابهی را تا حد زیادی در مورد طلا نیز میتوان ذکر کرد که به جهت پرهیز از اطاله کلام از آن خودداری میشود. اما غیر از تبدیل بخشی از پسانداز به دارایی ارزی و طلا و بنابراین عدمتبدیل آن به سرمایهگذاری به مفهوم اقتصاد کلان و بنابراین عدمکمک آن به رشد اقتصادی، میتوان در مورد بخشی از تبدیل پسانداز به زمین و مستغلات نیز بحث کرد. در شرایط تداوم تورم بالا و بیثباتی اقتصاد کلان، یکی از داراییهایی که برای حفظ قدرت خرید جذاب میشود، زمین و مستغلات است. به طور طبیعی، هنگامی که پسانداز به سرمایهگذاری در ساخت مسکن و املاک تجاری تبدیل شود، از نظر محاسبات اقتصاد کلان نوعی سرمایهگذاری محسوب میشود. هنگامی که تورم بسیار پایین است، در صورتی گرایش به تبدیل پسانداز به ساخت مسکن و املاک تجاری وجود دارد که این مسکن و املاک تجاری بازدهی حقیقی قابلتوجهی داشته باشد و چون فعالیتهای دیگری در کسبوکار وجود دارد که بازدهی حقیقی قابلتوجه دارد، به طور معمول بخشی از پسانداز به سرمایهگذاری در حوزه مسکن و مستغلات و بخش قابلتوجهی از آن نیز به سرمایهگذاری در حوزههای دیگر کسبوکار تبدیل میشود.

اما هنگامی که نرخ تورم بالاست، به دلایلی که قبلا اشاره شد، بخش کمتری از پسانداز به سرمایهگذاری در حوزه تولید کالاها و خدمات و بخش بیشتری از آن به زمین و مسکن و مستغلات تبدیل میشود. دلیل نیز ساده است؛ زمین و مسکن و مستغلات به دلیل آنکه کنترل قیمت آنها عملا وجود نداشته است، به طور متوسط رشد قیمتی بیش از تورم عمومی دارند (این در دادههای ایران بهخوبی مشاهده میشود) و بنابراین بهخوبی دارنده پسانداز را در مقابل تورم حفاظت میکنند و این انگیزه است که نقش مسلط را بازی میکند. به همین دلیل است که تمایل به داشتن زمین و مسکن و ویلا در ایران چشمگیر بوده است و بخش قابلتوجهی از خانوارهای شهری و از جمله دهکهای متوسط نیز صاحب زمین و مسکن غیر از محل سکونت خود هستند. گرچه به نظر میرسد در سالهای اخیر نابرابری در این نوع ثروت تشدید شده است؛ اما این به آن معنی است که بخشی از پسانداز که به مسکن و مستغلات تبدیل شده، عملا به آن نوع سرمایهگذاری که به تولید کالاها و خدمات بینجامد، تبدیل نشده است یا حداقل نقش کمتری در تولید کالاها و خدمات دارد. میتوان توضیحات ذیل این مساله را بیشتر شکافت، اما جلوگیری از اطاله کلام سبب میشود از آن خودداری شود.

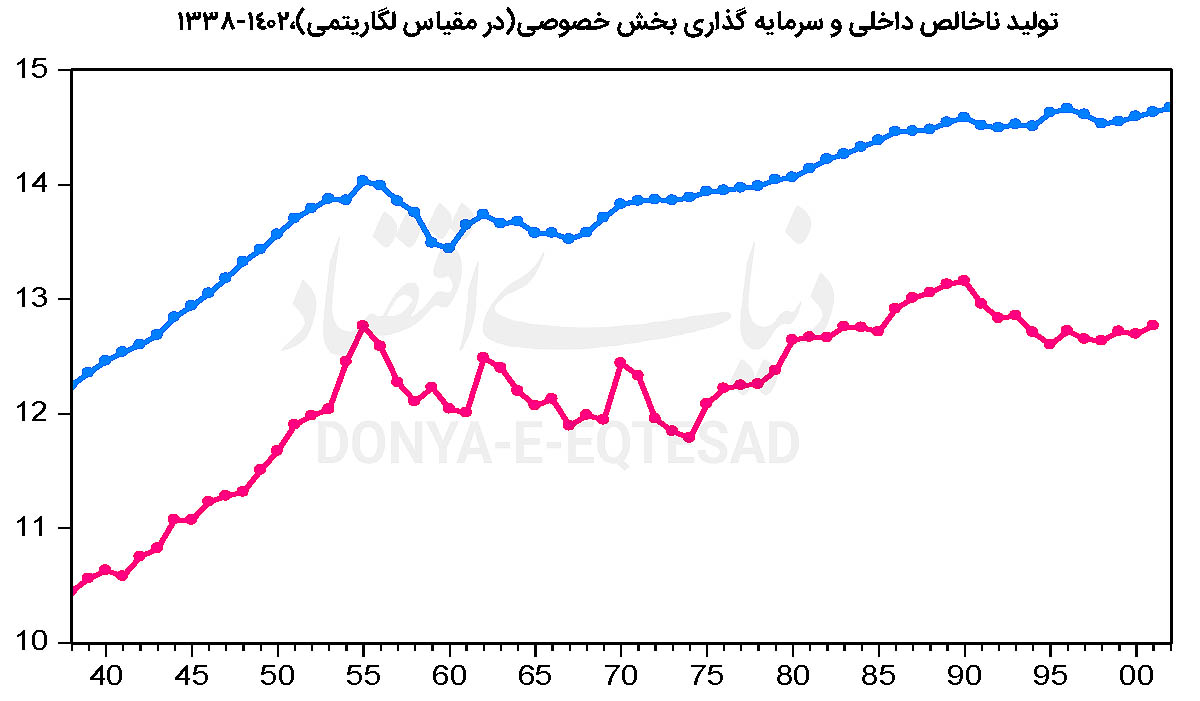

اینچنین است که بیثباتی اقتصاد کلان و بهویژه تورم بالا سبب کاهش سرمایهگذاری و به تبع آن کاهش رشد اقتصادی میشود؛ حتی اگر کشور از نظر سطح پسانداز داخلی دچار مشکل نباشد. در نمودار تولید ناخالص داخلی (نمودار آبی) و سرمایهگذاری بخش خصوصی (نمودار قرمز) برای دوره زمانی 1402-1338 در مقیاس لگاریتمی نشان داده شده است که شیب آنها رشد سرمایهگذاری و رشد اقتصادی را نشان میدهد. همانطور که از نمودار بهخوبی هویداست، درست از زمانی که بیثباتی اقتصاد کلان سبب شده است از حدود سالهای 1355 به بعد ایران دچار کاهش محسوس رشد اقتصادی شود، رشد سرمایهگذاری بخش خصوصی نیز دچار کاهش شده است. در واقع، همان پدیدهای که اثر منفی بر انگیزه سرمایهگذاری و بنابراین کسبوکار دارد، اثر منفی خود را در رشد اقتصادی هم نمایان کرده است و در سالهای اخیر که بیثباتی اقتصاد کلان شدیدتر بوده است، این کاهش در رشد سرمایهگذاری شدیدتر از رشد تولید ناخالص داخلی بوده که نگرانی بابت رشد آتی اقتصاد را بهشدت فراهم کرده است.

ما در یک دوره طولانی بیش از پنجدهه در واکنش به کاهش نرخ سرمایهگذاری و بنابراین کاهش رشد اقتصادی چه کار کردهایم تا بلکه آن را خنثی کنیم. جواب خیلی ساده است؛ به تزریق انواع یارانه و همچنین گسترش تسهیلات بانکی پرداختهایم که اولی با ایجاد کسری بودجه به رشد نقدینگی دامن زده و دومی مستقیما به رشد نقدینگی منجر شده است. نتیجه چه بوده است؛ تداوم رشد بالای نقدینگی سبب تداوم تورمهای بالا و بیثباتی اقتصاد کلان شده و همین موضوع به تداوم عدمانگیزه سرمایهگذاری و عدمتبدیل پسانداز به سرمایهگذاری منجر به تولید کالاها و خدمات شده و در نتیجه متوسط رشد اقتصادی پایین باقی مانده است.

اگر برای دستیابی به رشد بالای اقتصادی و آن هم نه فورا بلکه در یک چشمانداز چندساله نیاز به افزایش سرمایهگذاری میبینیم که حتما حرف درستی است و اگر افزایش سرمایهگذاری مستلزم تبدیل پساندازها به سرمایهگذاری و در مرحله بعدی جذب سرمایهگذاری خارجی است، باید بر کاهش بیثباتی اقتصاد کلان متمرکز شد و به یاد داشت که بدون حذف ماندگار بیثباتی اقتصاد کلان امکان افزایش سرمایهگذاری و بنابراین امکان بهبود رشد اقتصادی و در نتیجه بهبود سطح رفاهی شهروندان برای عقبنماندن از سایر کشورها وجود ندارد. در غیاب حذف بیثباتی اقتصاد کلان، هر تلاشی برای افزایش سرمایهگذاری با شکست روبهرو خواهد شد.

* عضو هیات علمی دانشکده اقتصاد دانشگاه تهران