بازار مسکن مناسبترین«مکان سرمایهگذاریخارجی» است؟

«زمین» آماده توافق اقتصادی

- حجم سرمایهگذاری برای احداث ساختمان مسکونی در شهرها در سال ۱۴۰۲ به قیمت ثابت سال ۸۹، به میزان ۲۵درصد کاهش یافته در حالی که طی این ۱۳ سال، «تقاضای مسکن» از محل تشکیل خانوار ۴۰درصد افزایش پیدا کرده است

- تهدید «رکود طولانی مسکن» میتواند به فرصت برای «ورود سرمایهگذاران خارجی» در بازار تولید و تامین واحد مسکونی تبدیل شود

- ۶ مزیت «جذب سرمایهگذار ساختمانی از کشورها» برای بخش مسکن و ساختمان ایران چیست؟

فرید قدیری: تلاشهای اخیر برای «حصول توافق سیاسی بین ایران و آمریکا از مسیر توافق اقتصادی» در صورت «عزم کافی» برای پیشبرد آن، میتواند در گام اول، در زمین یک بخش اقتصادی «کاملا مستعد» برای فرود سرمایه خارجی، محقق شود. «ایجاد انگیزه برای طرفین مذاکرات سیاسی» و همچنین «پایدارسازی توافق حاصل از مذاکرات»، دو پیششرط کلیدی برای یک «مذاکره موفق کشورها جهت رفع تنشها» است؛ راهکار تامین این شروط اما طی سالهای گذشته همواره توسط صاحبنظران اقتصادی مطرح شده بود و اخیرا نیز «توجه سیاستمداران کشورمان» به این مهم را جلب کرده است. اگر برای طرف مذاکره، «انگیزه اقتصادی» برای رفع تنشها شکل بگیرد و در عین حال، استعداد بالقوه «توافق اقتصادی» به مرحله بالفعل برسد، میتوان به روند موفق «مذاکرات سیاسی» امیدوار بود. اکنون یک بخش مهم اقتصادی در کشورمان، دستکم به 5 دلیل، «آمادهترین» و «مناسبترین» مکان برای فرود فوری سرمایه خارجی بهویژه از سمت غرب است.

وضع موجود بخش مسکن و ساختمان

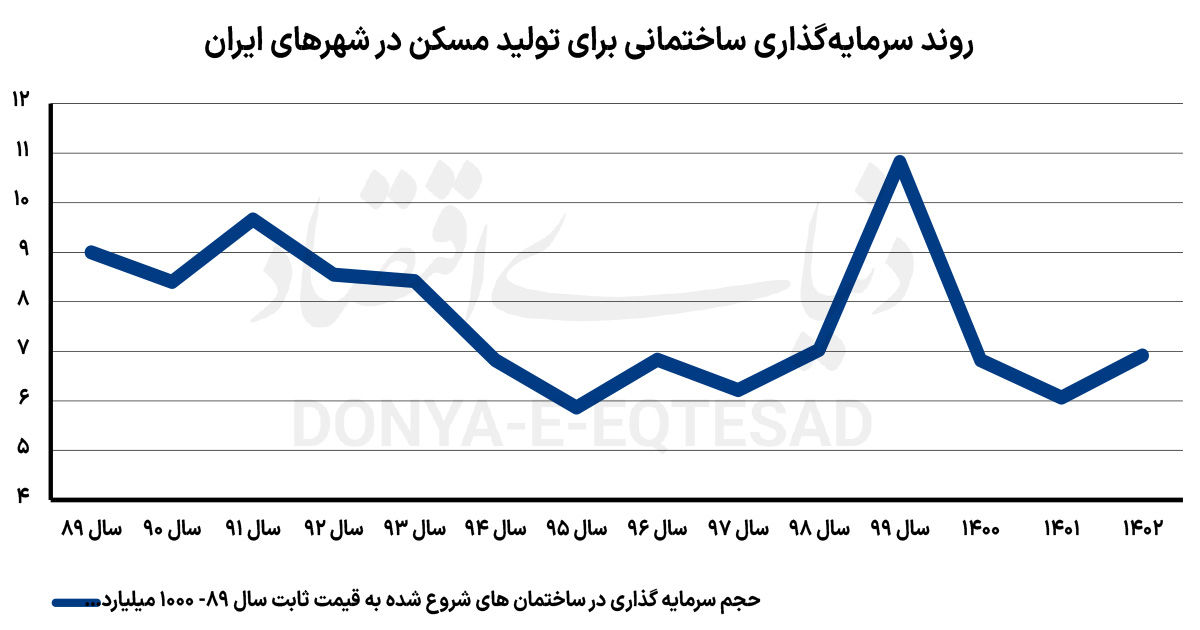

بررسیهای «دنیایاقتصاد» نشان میدهد، در حال حاضر بخش مسکن و ساختمان با 4 «بحران کهنه» روبهرو است که برآیند آنها همان تصویری است که با عنوان «رکود تورمی» در این بخش، دستکم از سال 97 تاکنون برای همه طیف فعال در بازار مسکن و ساختمان، قابل مشاهده است. اولین ابرچالش بخش مسکن و ساختمان، «افت شدید سرمایهگذاری برای احداث و تولید مسکن» در شهرهای ایران است که تبعات آن باعث «نزول رشد ارزش افزوده بخش ساختمان» و «کاهش سهم این بخش از تولید ناخالص داخلی» میشود. روند سرمایهگذاری ساختمانی برای شروع «ساختوساز مسکونی» طی 13 سال گذشته نشان میدهد، حجم سرمایه وارد شده به این بخش در سال 1402 به قیمت ثابت سال 89، به میزان 25درصد کاهش یافته است. در همین فاصله اما «نیاز به ساخت مسکن» صرفا از محل «تشکیل خانوار»، چیزی در حدود 40درصد بیشتر شده است.

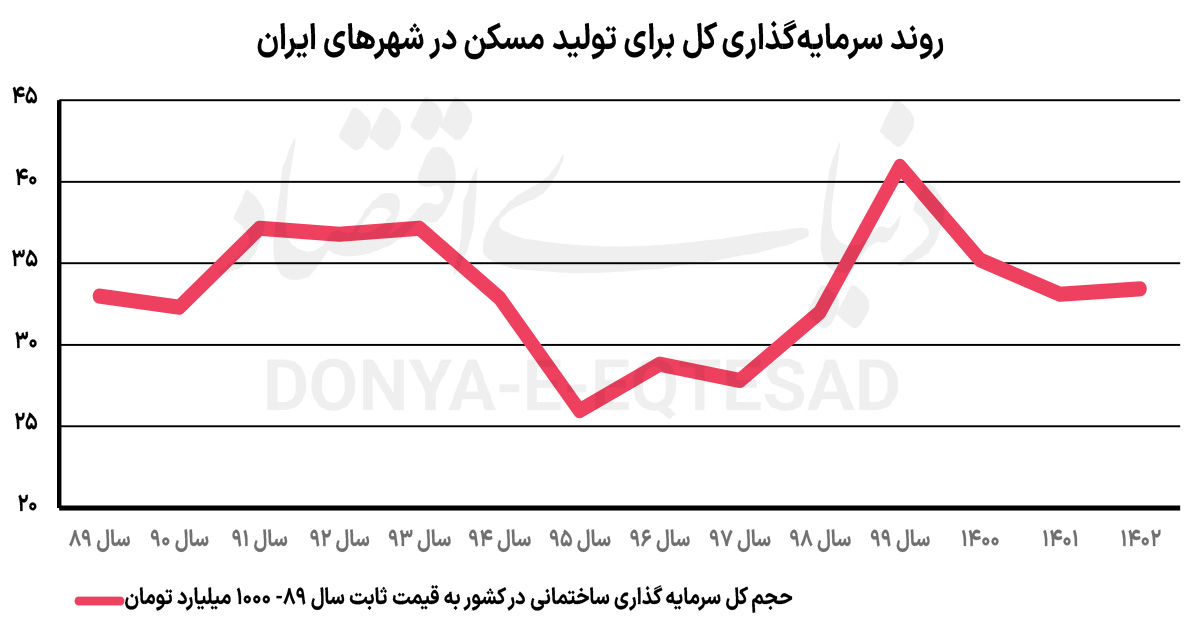

اگر قرار باشد در حال حاضر سرمایهگذاری برای شروع ساخت با حجم مناسب هم به لحاظ رشد واقعی مثبت و هم به لحاظ برقراری تعادل عرضه وتقاضا در بازار مسکن صورت بگیرد،رقم آن باید 1.8 برابر رقم اسمی سال 1402 باشد یعنی بالای 360همت به جای 205هزار میلیارد تومانی که سال 1402 صورت گرفت. افت شدید «ورود سرمایه به بازار ساخت مسکن» را با خطکش «نرخ رشد واقعی سالانه» نیز میتوان بررسی کرد. از سال 90 تاکنون، سرمایهگذاری برای «شروع ساختوساز» مسکونی در شهرها به لحاظ رشد واقعی سالانه، فقط 0.2درصد افزایش داشته است. پیامد این درجا زدن نبض «شروع تولید مسکن» را میتوان در «حجم کل سرمایهگذاری ساختمانی» که ترکیبی از «سرمایهگذاری برای شروع، سرمایهگذاری در ساختمانهای نیمهتمام و سرمایهگذاری برای تکمیل و عرضه نهایی ساختمانها» است، ردیابی کرد. در سال 1402 حجم کل سرمایهگذاری ساختمانی مسکونی به قیمت ثابت سال 89، «رشد صفر» داشته است. این تصویر کلی از روند سرمایهگذاری ساختمانی که درست از سال 89 و همزمان با شروع اولین دور تحریمها تاکنون مورد بررسی قرار گرفته، «کمبود نسبی واحد مسکونی نوساز و عرضه مسکن در بازار معاملات آپارتمان» را به خوبی توضیح میدهد.

رکود سرمایهگذاری ساختمانی در سالهای اخیر از یکسو به «افت نرخ رشد بخش ساختمان» در دهه 90 نسبت به دهههای 70 و 80 منجر شد و از سوی دیگر سبب «کاهش سهم ساختمان در تولید ناخالص داخلی» شده است. نرخ رشد بخش ساختمان از متوسط سالانه بالای 6درصد در دوره قبل از دهه 90 به 3درصد در این دهه کاهش یافت. صنعت ساختمان با دستکم 200 تا 300 رشته صنعتی در ارتباط است به این معنا که رونق سرمایهگذاری در این بخش باعث «بهبود و تقویت جریان تولید و فروش» مصالحساختمانی، تجهیزات ساختمانی و خدمات ساختمانی مرتبط میشود.

ابرچالش دوم به «تیراژ پایین ساخت مسکن» مربوط است. طی 10 سال منتهی به ابتدای 1403 متوسط تیراژ ساخت مسکن در شهرها حول و حوش 400هزار واحد مسکونی بوده در حالی که بازار مسکن برای برقراری تعادل بین عرضه و تقاضا، نیازمند ساخت سالانه «حداقل 560هزار واحد» و در «حالت بهینه»، 900هزار واحد مسکونی است. «رکود خرید مصرفی مسکن» از سمت خانوارها نیز ابرچالش دیگری است که اتفاقا شروع این بحران از سال 97 در بازار مسکن، عامل «رکود دومینویی» در بخش مسکن و ساختمان شد. ضعف قدرت خرید مسکن ناشی از افت درآمد سرانه خانوارها از یکسو و جهش قیمت مسکن از سوی دیگر از سال 97 به بعد، «تقاضای خرید خانهاولیها» را به شدت کاهش داد و موجب «اختلال فروش» در سمت سازندهها و در نهایت رکود فراگیر در این بخش شد.

ابرچالش چهارم هم «مشکلات مربوط به اجرای موفق طرحهای تامین مسکن حمایتی از مسیر ساخت مسکن ارزان» در سالهای گذشته بوده است. طرحهای دولتی مسکنسازی به دلایل مختلف که مهمترین آنها، «دخالت دولت به جای هموار کردن مسیر ساخت برای بخش خصوصی» و در عین حال، «کمبود منابع مالی و تکنولوژیهای سریعسازی و ساخت انبوه» است، در سالهای اخیر «نمره قبولی» دریافت نکرد. در حال حاضر بیش از 5 میلیون خانهاولی مشمول مسکن حمایتی در کشور وجود دارد اما «عرضه و تامین مسکن» برای این افراد، بسیار عقب است.

در یک نمونه، طی 2 سال، «حدود 20هزار واحد مسکونی مسکن حمایتی ساخته میشود»؛ رقمی که بسیار کمتر از وعدهها و بسیار کمتر از «تقاضای انباشت در گروه مسکن کمدرآمدها» است. طی عصر جهش قیمت مسکن -7 سال گذشته- هر چقدر التهاب قیمتها ادامه پیدا کرد و مشکلات به بازار اجاره رسید، «قفلگشایی» از این رکود تورمی، سختتر شد. امروز صاحبنظران اقتصادی بخش مسکن، «فرمول کامل» یا «راه مشخص» برای خروج از رکود تورمی ندارند که ارائه دهند.

مشکل موجود نیازمند «بهبود شرایط اقتصادی خانوارها» از طریق «بهبود شرایط اقتصاد کشور» است که به طور قطع «زمانبر» است. اما یک «شارژ سرمایهگذاری ساختمانی در مقیاس شهرکسازی» با پتانسیل زمینهای در دسترس چه در داخل شهرهای بزرگ و چه در حومه آنها، میتواند «طول زمانیگذار از رکود مسکن» را کوتاه کند. ورود سرمایهگذار خارجی به بخش ساختمان و شروع سرمایهگذاری برای شهرکسازی روی زمینهای مستعد از جمله بافتهای فرسوده، همان شارژ مدنظر است. به این ترتیب، 4 ابرچالش گفته شده در بخش مسکن در کنار «زمین»های مستعد ساخت، همان 5 دلیلی است که در ابتدای این مقاله به عنوان «فرصت مناسب برای ورود سرمایهگذاران خارجی به بخش مسکن و ساختمان» عنوان شد.

تجربه موفق «ساخت مسکن با سرمایه خارجی»

بخش مسکن و ساختمان نه تنها از 5 بابت، یکی از مناسبترین «مکانهای فرود سرمایه خارجی» در قالب «توافق اقتصادی در مسیر دسترسی به توافق سیاسی ایران و غرب» است که «کارنامه قابل قبول سرمایهگذاری خارجی در مسکن طی دهه 50» نیز راه را برای «ورود سرمایه» هموار کرده است. ساخت بخشی از شهرک غرب، کل شهرک اکباتان، شهرک آپادانا و همچنین شهرکهایی که در دهه 50 در شرق «شهر تهران» (تهرانپارس امروز) شکل گرفته است، به حضور سرمایهگذاران خارجی از آمریکا و اروپا در آن سالها برمیگردد. ورود سرمایهگذاران خارجی به شهرهای ایران برای ساخت انبوه مسکن در قالب «شهرکهای چندمنظوره با خدمات شهری کامل» در آن دوره باعث ورود «تکنولوژیهای مختلف صنعت ساختمان و همچنین تجهیزات و ماشینآلات ساختمانی» و همچنین شکلگیری کارخانههای تولید مصالح ساختمانی و به نوعی توسعه بخش شد. آن تجربه «سرمایهگذاری شرکتهای ساختمانی غربی در بازار مسکن و ساختمان ایران» به لحاظ مقیاس ساخت به صورت «احداث شهرکهای چندهزار واحدی» بود؛ در یک نمونه، تیراژ 15هزار واحدی مسکنسازی در شهرک اکباتان در مقایسه با «ساخت کمتر از 20هزار مسکن حمایتی طی حدود 2 سال در حال حاضر»، بیانگر «پتانسیل نهفته در طرحهای مشارکت ساختمانی با سرمایهگذار خارجی» است.

چرا «سرمایهگذار خارجی» برای بخش مسکن نیاز است؟

ورود سرمایهگذار خارجی به بخش مسکن و ساختمان ایران در این مقطع، برای این بازار 6 مزیت به همراه دارد. آن دسته از شرکتهای ساختمانی خارجی با کارنامه موفق تولید مسکن و ساختمان میتوانند «سریعسازی مسکن، ساخت در تیراژ چند دههزار واحدی، صنعتیسازی ساختمان، احداث ساختمانهای سازگار با ناترازی انرژی (کممصرف)، شهرکسازی و همچنین مدلهای بهروز تامین مالی» را وارد این بخش از اقتصاد ایران کنند. پیشتر در طرح مسکنمهر، تعدادی شرکت خارجی نه در قالب سرمایهگذار که در قالب پیمانکار ساختمانی، به این عرصه وارد شدند؛ هر چند مدل «سرمایهگذاری» میتوانست آوردههایی به مراتب بیشتر از «سریعسازی مسکنمهر» برای بخش به همراه داشته باشد اما همان مدل پیمانکاری خارجی مسکنمهر با فاصله زیاد، موفقتر از عمده پروژهها بود.

در صنعتیسازی مسکن در اوایل دهه 90 نیز «واردات تکنولوژی» اتفاق افتاد که البته باز هم «سرمایهگذاری خارجی» نبود اما آثار مثبت آن هنوز در بخش ساختمان دیده میشود. طی سالهای بعد از عصر کرونا، رکود ساختمانی در کشورهای صاحبنام در «ساخت سریع و صنعتی مسکن»، این فرصت را برای «جذب سرمایه خارجی در این بخش» برای کشورهای مختلف به وجود آورده است. ترکیب صنعتیسازی و سریعسازی پروژههای انبوه مسکن، دوره عبور از رکود را کوتاه خواهد کرد.

مبادی برتر سرمایهگذاری خارجی در ساختمانسازی