ساختار تامین مالی مبتنی بر بدهی

تامین مالی مبتنی بر بدهی که شامل انتشار انواع صکوک یا اوراق مالی اسلامی است، باحضور ارکان اتفاق می افتد.

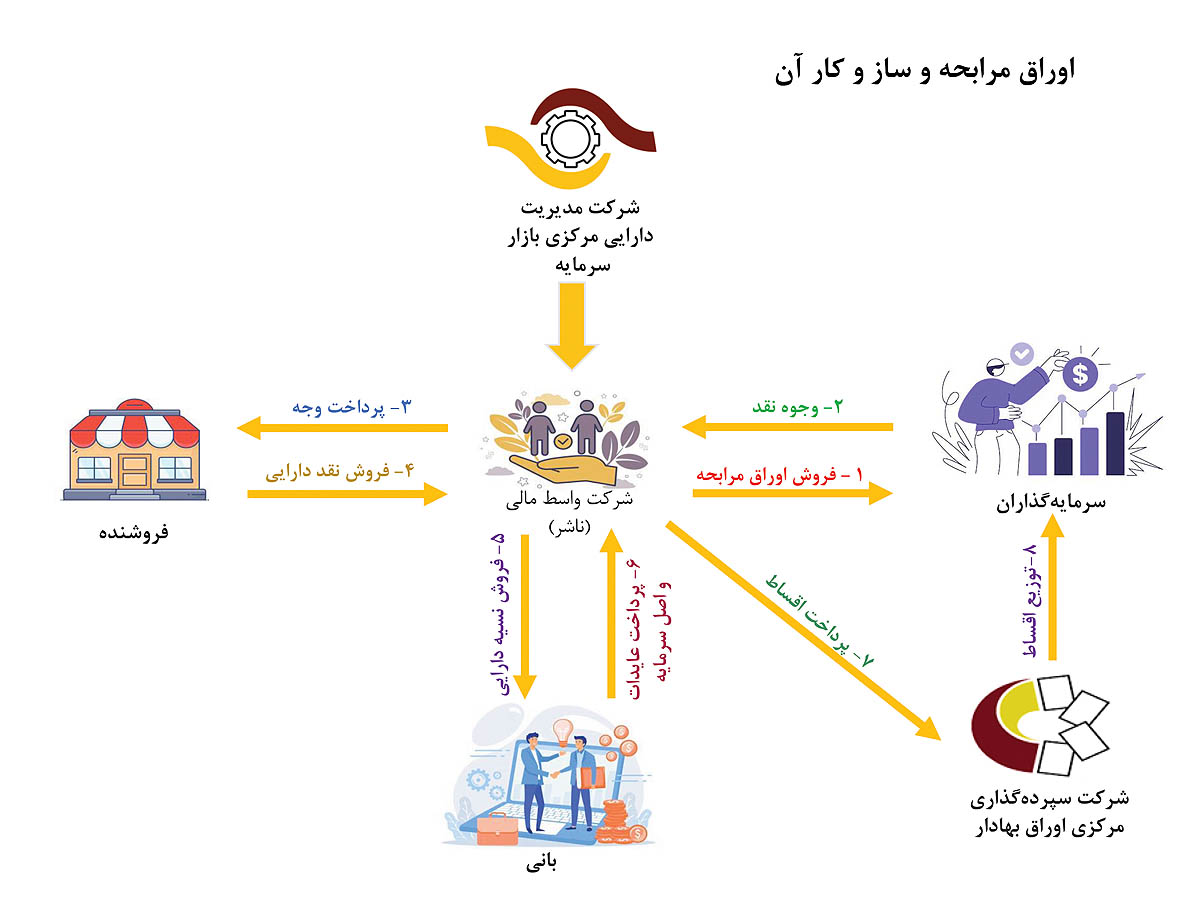

ارکان اوراق شامل ناشر، بانی، متعهدین پذیره نویسی و بازارگرانی، ضامن و عامل فروش است . منظور از رکن ناشر، نهاد واسطی است که براساس پروژه در دست اجرای بانی، اقدام به انتشار اوراق مینماید و شرکتی که قصد تامین مالی دارد مطابق دستورالعمل بانی نامیده میشود. در واقع شرکت متقاضی تامین مالی و سرمایه گذاران به صورت مستقیم در فرآیند تامین مالی همکاری ندارند، بلکه با استفاده از نهاد واسط بعنوان یک شرکت میانی این عملیات اتفاق میافتاد.

درخصوص ضوابط انتشار اوراق بدهی، دستورالعملهای متعددی وجود دارد یا به عبارتی دیگر برای هر نوع اوراق دستورالعمل ویژهای تدوین شده است. اما این دستورالعملها یک سری الزامات مشابه دارند. عمده شرکتها یا همان بانیها باید دو صورت مالی سالیانه حسابرسی شده ارائه دهند. بانی یا باید سرمایه متناسب با حجم تامین مالی را داشته و از سود عملیاتی کافی بهرمند شود یا از اعتبار مناسبی برای ایفای تعهدات ناشی از انتشار اوراق برخوردار باشد. شرایط اختصاصی هر اوراق نیز بسته به نوع اوراق تعریف میشود. امروزه با تنوع بخشی که سازمان بورس و اوراق بهادار در راستای تعمیق بازار بدهی ایجاد کرده اوراق مالی اسلامی متنوع شدهاند. برای مثال تا میانههای دهه ۹۰ تقریباً دو نوع اوراق بیشتر اتفاق نمیافتاد که شامل اوراق مشارکت و اوراق اجاره بود. اما با گسترش بازار بدهی و فراگیر شدن آن، انتشار اوراق نزدیک به ۱۵ نوع متنوع رسیده است . بعضاً تنوع از نوع اوراق، به دارایی مبنای انتشار هم گسترده شده که همین امر سبب رفع نیازهای بیشتری از بنگاههای اقتصادی را شامل میشود.

موضوع دیگری که در تامین مالی مبتنی بر بدهی قابل توجه است، نرخ هزینه تامین مالی میباشد. قاعدتاً استفاده از یک روش تامین مالی ساختار یافته، پر هزینهتر از روش تامین مالی کوتاه مدت بانکی است. گرچه این هزینه از بُعد حسابداری ممکن است بیشتر بنظر برسد ولی در اصل از بُعد مالی کمتر خواهد بود. در مورد این روش علاوه بر هزینه مالی که در قالب فرع اوراق تلقی میشود و براساس شرایط متقاضی میتواند ماهانه، دوماهه یا سه ماه یا شش ماهه صورت پذیرد، هزینههای ارائه خدمات تعهد پذیرهنویسی، بازگردانی و ضمانت نیز وجود دارند که براساس نرخ بازدهی بازار بدهی این کارمزدها ارائه میشود و نرخ آن توافقی است.

اخیراً امکان توثیق سهام به عنوان ضمانت اوراق و استفاده از ظرفیت رتبهبندی اوراق فراهم شده است. این امر فرصتی برای بانی میباشد تا هزینه انتشار را کاهش داده و از اوراق به عنوان ضمانت بانکی استفاده کند. در واقع سازمان بورس و اوراق بهادار با هدف توسعه تامین مالی مبتنی بر بدهی، این امکان را فراهم آورده تا بانی اوراق که شرکتهای سهامی خاص هستند از رتبه بندی اعتباری جهت انتشار اوراق استفاده کند. خاطر نشان میشود این فرصت در گذشته فقط برای ناشران بازار سرمایه مهیا بوده است.

موضوع آخر تطبیقپذیری کسبوکارها با روشهای جدید تامین مالی است. امروزه صاحبان کسبوکارها با پذیرفتن تحولات اقتصادی در صدد تغییر مدل کسبوکار خود درآمدهاند. از این رو پذیرفتن تحولات حوزه تامین مالی یک امر غیر قابل اجتناب برای آنها خواهد بود. لذا لازمه آمادهسازی کسبوکارها برای بهرهمندی از ظرفیت روشهای جدید تامین مالی، ارائه مشاورههای تخصصی و کارآمد از سوی مشاوران تامین مالی میباشد. همچنین شرکتها برای اصلاح ساختار مالی و یا کسبوکاری خود حتما باید از مشاوران عرضه اوراق بهاداراستفاده نمایند تا شرایط و الزامات انتشار اوراق بهادار را فراهم آورند. این موضوع یک برنامه چند ساله برای شرکتها خواهد بود و نباید بنگاهها انتظار این را داشته باشند که با انتشار اوراق میتوانند، تامین مالی غیرقابل پیشبینی خود را انجام دهند. همانگونه که قبلتر گفته شد، تامین مالی اوراق یک روش ساختار یافته میباشد و برای بهرهگیری از این روش یک برنامه عملیاتی لازم است. در همین راستا شرکتها میبایست به برنامهریزیهای عملیاتی این حوزه مانند تمامی بخشهای عملیاتی دیگرشان توجه داشته باشند.

آشنایی بیشتر شرکت ها با تامین مالی مبتنی بر بدهی و الزامات برنامهریزی استراتژیک و عملیاتی برای بهره گرفتن از این ساختار میتواند بازار بدهی و اوراق مالی اسلامی را بیش از پیش تقویت کند.