به سرعت برق

آیا خودروسازی ایران میتواند به زنجیره ارزش جهانی بپیوندد؟

اما در دوره سوم تغییر بسیار زیادی در نحوه مشارکت کشورها در تولید و تجارت کالاها ایجاد شد. بازه سالهای ۱۹۹۰ تا ۲۰۱۰ را میتوان دوره ادغام کشورها در زنجیره ارزش جهانی دانست که در تمامی صنایع بهروشنی این موضوع دیده میشود. به همین دلیل صنعت خودرو شاهد تغییرات بسیار گستردهای در این دوره بوده است که انتقال عظیم تولید از کشورهای سنتی تولیدکننده خودرو به کشورهای نوظهور در این صنعت، اصلیترین مشخصه این دوره است. کشورهایی مانند مکزیک، تایلند، برزیل و مراکش با اتصال خود به غولهای خودروسازی و استفاده از ظرفیتهای تکنولوژیک این کشورها توانستند نام خود را در این صنعت پیشرفته مطرح کنند و همانگونه که اشاره میشود، تولید خودرو در کشورهای سنتی تولیدکننده آن رشد متناسبی نداشته است. در این سالها با فاصله گرفتن از تجارت سنتی -تولید کالا در یک کشور و ارسال کالای نهایی به کشور دوم- و به علت تشکیل بازار مشترک اروپا، عضویت چین، اتحاد جماهیر شوروی به بازار محصول و کار جهانی، توسعه وسایل ارتباطی و حملونقل زنجیره تولید کالاها به بخشهای کوچکتری تقسیم شد، طول زنجیره ارزش صنایع مختلف و وابستگی میان کشورها بهطور فزایندهای افزایش یافت.

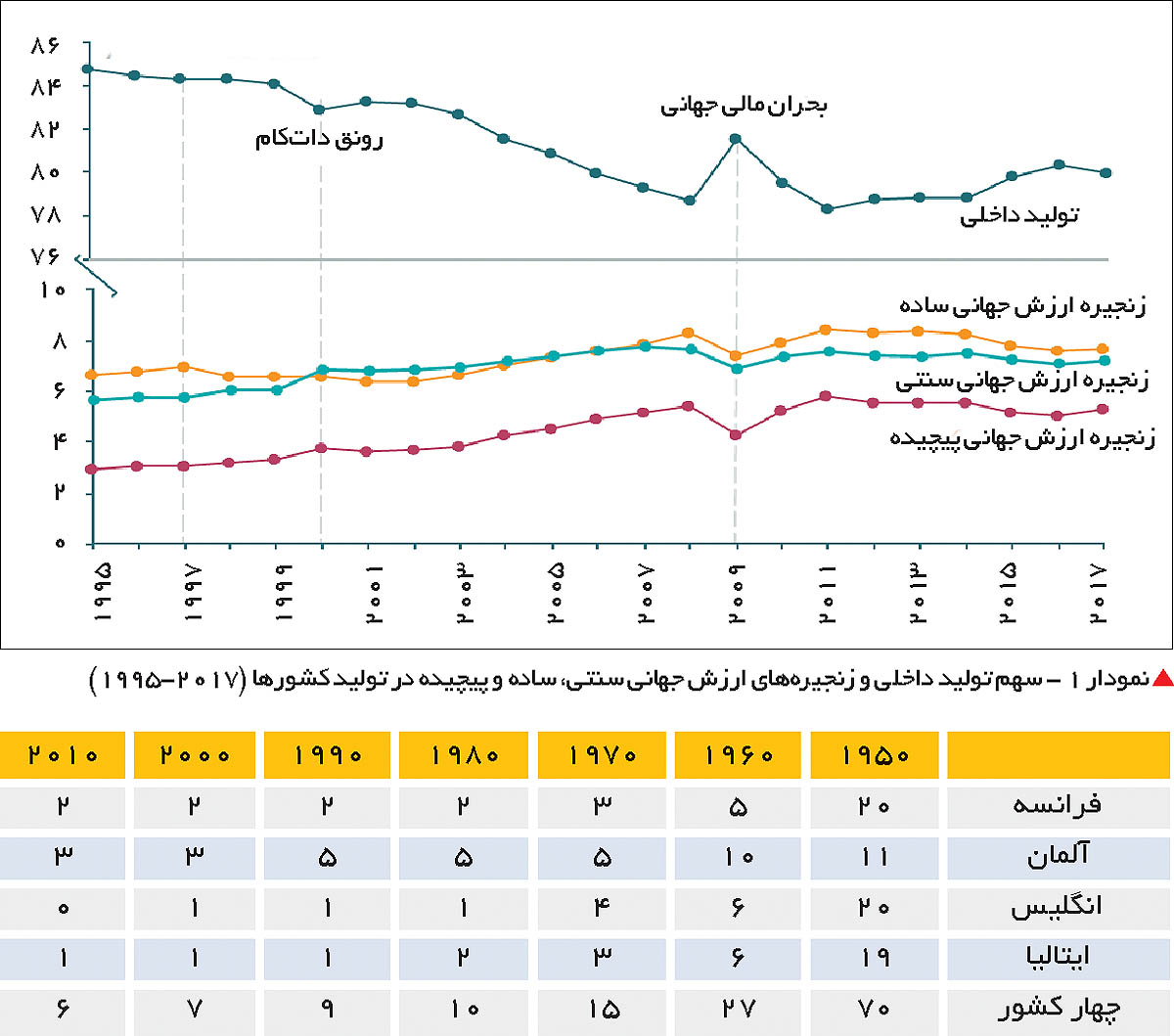

نمودار ۱، کاهش قابل توجه سهم تولید داخلی و افزایش سهم ارزش افزوده زنجیرههای ارزش جهانی را در تولیدات کشورها بهویژه در بازه سالهای ۱۹۹۵ تا ۲۰۰۸ نشان میدهد.

صنعت خودرو جهانی در بازه سالهای 1950 تا 1990 بسیار متمرکز و در اختیار چند کشور پیشرفته محدود شامل آمریکا، کانادا، انگلیس، آلمان، فرانسه، اسپانیا، ژاپن و کره جنوبی بوده است. در نتیجه ماهیت تولید انبوه خودروهای سنتی، شرکتهای کوچک در این صنعت بهتدریج حذف شده و ابرشرکتهای خودروسازی که هماکنون نام آنها برای ما بسیار آشناست ایجاد شدند، بنابراین تا سال 1997، حدود 80 درصد از تولیدات خودرو جهانی در این کشورها صورت میگرفت. در بازه سالهای 1997 تا 2014، میزان خودرو تولیدی از سوی کشورهای پیشرفته ذکرشده تقریباً ثابت بوده است، اما تولید خودرو در کشورهای نوظهور این صنعت بهویژه چین شکل بازار را تغییر میدهد.

در این دوره سایر کشور با اتخاذ سیاستهای جایگزینی واردات سهم کمی در بازار جهانی صنعت خودرو داشتند. گرچه در همین دوره نیز حضور شرکتهای بزرگ خودروسازی در کشورهایی نظیر مکزیک و تایلند بنیادهای خودروسازی این کشورها را بنا نهاد، اما تولیدات این شرکتها در این کشورها غالباً برای نیاز داخلی این کشورها صورت میگرفت یا محدودیتهایی برای تولید خودرو از سوی شرکتهای خارجی در این کشورها وجود داشت. در نتیجه از ناحیه صنعت خودرو و در سطح اقتصاد کلان، کسری تراز تجاری بزرگی به کشوری مانند مکزیک تحمیل شد که حدود یکششم کسری تجاری این کشور را شامل میشد.

بنابراین دوره اعطای مشوقهای صادراتی آغاز شد. وجود نیروی کار ارزان، کسری تراز تجاری عمیق در مکزیک و بحران شرق آسیا -که به کاهش تقاضای داخلی در تایلند منجر شد- این کشورها و شرکتهای حاضر در آنجا را به اتخاذ سیاستهای مشوق صادرات در سطح کلان و بهویژه صنعت خودرو سوق داد. معافیتهای مالیاتی و تعرفهای برای حضور شرکتهای خارجی در این کشورها در نظر گرفته شد که متناسب با سطح تکنولوژی مورد استفاده افزایش مییافت. با شروع دهه 1990 و عمیقتر شدن زنجیره ارزش جهانی سهم کشورهای سنتی تولیدکننده خودرو در بخش صنعت ساخت تولید خودرو کاهش یافته و کشورهای نوظهور مانند تایلند، برزیل، مکزیک، هند، اندونزی، چین، روسیه، جمهوری چک و حتی مراکش در سطح جهانی جایگزین شدند و از این میان کشورهای مکزیک و تایلند توانستند خود را بهعنوان مبادی صادراتی خودرو منطقه خود معرفی کنند. در سال 2014 حدود 8/ 3 درصد خودروهای جهان در مکزیک تولید میشدند که بخش قابل توجهی از آن را شرکتهای آمریکایی در این کشور تولید میکردند. همچنین مراکش بخش قابل توجهی از بازار خودرو جنوب اروپا و شمال آفریقا را در بازه سالهای 2005 تا 2015 در دست گرفته است. البته این انتقال تنها به کشورهای یادشده محدود نبوده است، بلکه روندهای تولید خودرو در سرتاسر جهان تغییر کرده است. 15 شرکت بزرگ خودروسازی جهان در سال 2000 حدود 40 درصد خودروهای خود را در یک کشور خارجی تولید میکردند، در حالی که این عدد در سال 2014 به حدود 66 درصد افزایش یافته است.

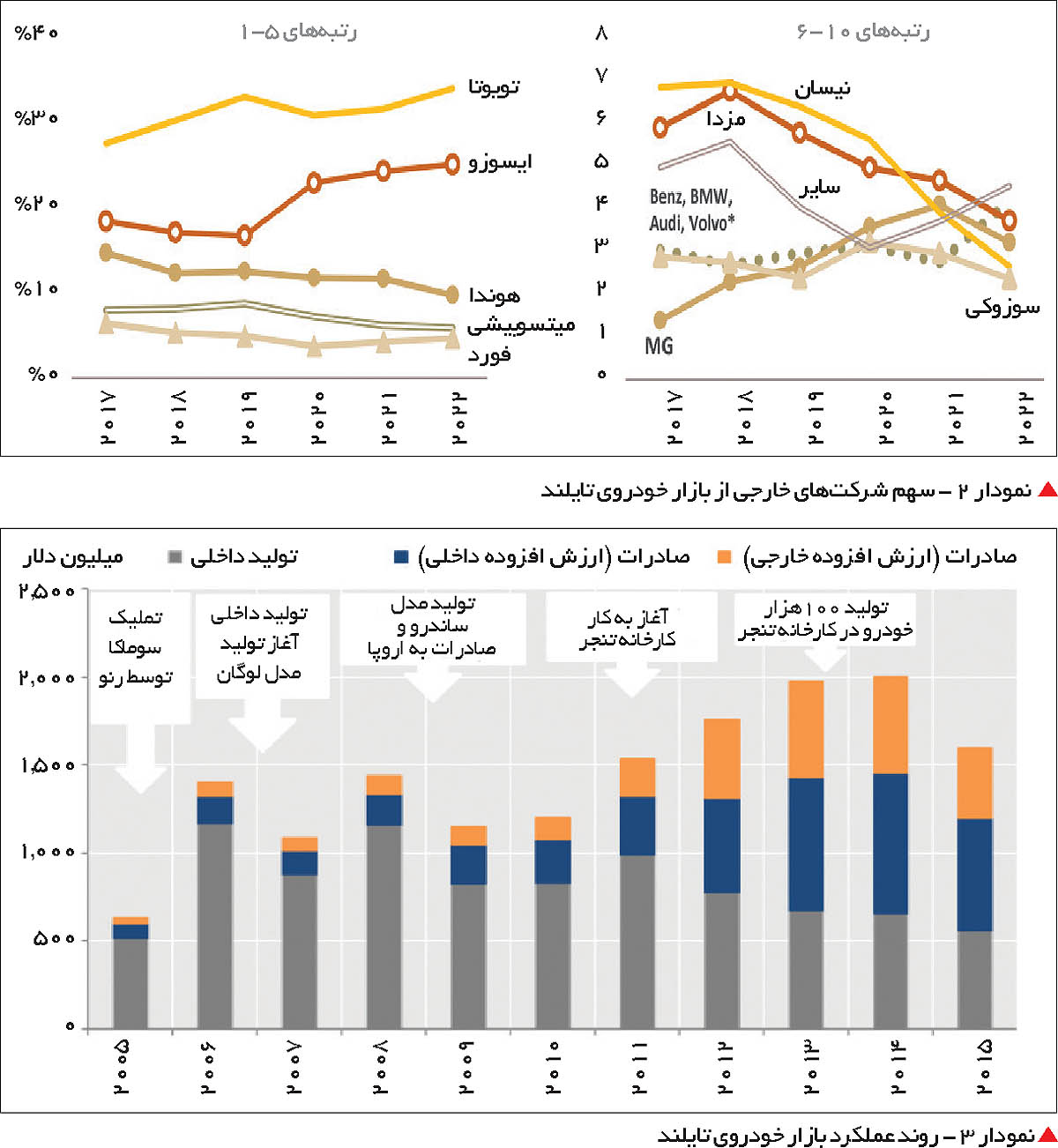

نمودارهای 2 و 3 نقش پررنگ شرکتهای بزرگ ژاپنی و آمریکایی را در بازار خودرو تایلند بهعنوان تولیدکننده محصول نهایی نشان میدهد.

باید توجه داشت که حضور شرکتهای خارجی در بازار خودرو شکل حضور تولیدکنندگان داخلی را تغییر میدهد، اما لزوماً به معنی خروج تمامی نیروهای محلی از این صنعت نیست، بلکه میتواند به رشد بیشتر سایر بخشهای تولیدی مانند قطعهسازان لایههای پایینتر کمک کند. در سال 2016، 18 شرکت خودروسازی در تایلند حضور داشتند که تعداد قابل توجهی از آنها شرکتهای مطرح خارجی بودهاند. به علاوه در لایه اول تولید قطعات (که تکنولوژی پیشرفتهای نیاز دارد) نیز حضور شرکتهای خارجی پررنگ بوده است، اما لایههای دوم و سوم تولید قطعات در تایلند را عرضهکنندگان تایلندی تشکیل میدادند. در نتیجه این سیاستها تولیدات خودرو کشورهایی نظیر تایلند، مراکش و مکزیک در بازه 20ساله حدود چهار برابر شده است.

دو ویژگی مشترک در کشورهای نوظهور تولیدکننده خودرو قابل تامل است:

1- افزایش قابل توجه سهم صادرات خودرو در تولیدات خودرو این کشورها: بازار داخلی این کشورها تقاضای محدودی برای خودرو دارد، بنابراین با نگاهی به روند تولید خودرو در این کشورها مشاهده میشود که سهم تولید خودرو به هدف بازار داخلی در این کشورها به مرور زمان کاهش یافته و سهم صادرات افزایش قابل توجهی را نشان میدهد.

2- افزایش ارزش افزوده خارجی در صادرات این کشورها از همکاری قابل توجه این کشورها با سایر کشورها برای تولید خودرو باکیفیت قابل رقابت در بازار جهانی حکایت دارد. در سال 2005، ارزش تولیدات خودرو مراکش، غالباً برای مصرف داخلی، حدود 500 میلیون دلار بوده است. در سال 2015 این عدد تقریباً ثابت مانده است، اما اتخاذ سیاستهای مشوق صادراتی، دادن مشوقهای مالیاتی به شرکتهای خارجی تولیدکننده خودرو و پیوستن به زنجیره ارزش جهانی به افزایش قابل توجه تولیدات این کشور منجر شده است. از این میان بخش قابل توجهی از ارزش افزوده کالاهای صادراتی مراکش خارجی است که نشانگر نیاز به استفاده از تجربه جهانی برای حضور موفق در صنعت پیشرفتهای مانند خودرو دارد.

آینده صنعت خودرو

مکزیک، تایلند و مراکش کشورهایی هستند که از نظر جمعیت و ساختار جغرافیایی شباهتهایی به ایران دارند که تجربه این کشورها را برای کشوری مانند ایران باارزش میکند. به نظر میرسد سیاستهای مخرب اقتصاد کلان و همراهی نکردن با ساختار تجاری دنیا، سیاستهای مخرب در حوزه انرژی و عدم سیاستگذاری مناسب در حوزه خودرو به رشد کاریکاتوری این صنعت در ایران منجر شده است که مشخص نیست تا چه زمان امکان ادامه این شرایط وجود خواهد داشت. تغییر روند موجود مستلزم درک روندهای موجود در صنعت خودرو جهانی و تلاش برای جایابی مناسب در این صنعت است، در غیر این صورت عقبماندگی تکنولوژیک در این صنعت، مصرف بیرویه انرژی از طریق خودروهای تولیدی داخلی و نبود تقاضا برای خودروهای اقتصادی و برقی در آینده از نتایج اجتنابناپذیر این سیاستها خواهد بود که اثر خود را در آلودگی هوا، مرگومیر ناشی از تصادفات و... نشان خواهد داد.

در حال حاضر استراتژی صنعتی کشورهای پیشرو در صنعت خودرو معطوف به کاهش آلودگی خودروهای تولیدی، افزایش تولید خودروهای برقی با هزینه پایین، تولید خودروهای خودران و افزایش حضور شرکتهای کوچک و متوسط در صنعت خودرو معطوف شده است. تولید خودروهای اقتصادی از سوی تایلند و هند در دهه گذشته و کاهش تولید SUVها در آمریکا و حرکت به سمت خودروهای با مصرف انرژی کمتر را میتوان از این دسته سیاستها دانست. در دهه اخیر حرکتهای بزرگی برای غلبه بر چالشهای تولید خودروهای برقی و خودران ایجاد شده است که چشماندازهای جدیدی را برای این حوزه ایجاد کرده است. در دهه اخیر بسیاری از کشورها در تلاش برای جایابی در صنعت خودرو برقی هستند که چین با تولید بخش اعظم باتریهای خودروهای برقی نقش بسیار پررنگی در این زمینه ایفا میکند. تولید باتریهای خودروهای برقی بهعنوان اصلیترین قطعه این خودروها و قرارگیری در لایه اول تولید قطعات خودرو اجازه مشارکت با شرکتهای بسیاری در سطح جهان با هدف تولید خودروهای برقی برای بازارهای مختلف را به این کشور داده است. سایر کشورها نیز به تناسب برای حضور هرچه پررنگتر در این بازار تلاش میکنند.

ویتنام با شرکت Vinfast که در سال 2017 تاسیس شد، با ایجاد 22 کارخانه در اروپا و آمریکای شمالی، در سال گذشته حدود 60 هزار دستگاه خودرو برقی را در این دو منطقه به فروش رسانده است. عربستان سعودی نیز با کمک دو شرکت لوسید آمریکایی و سیر (با همکاری شرکت Foxconn چین) و ترکیه با تولید تاگ در راه تولید خودروهای برقی گام برداشتهاند. در سایر کشورها مانند سوئد و آمریکا نیز میتوان از مشارکت با شرکتهای چینی برای تولید خودروهای برقی مثالهای قابل توجهی یافت میشود. ساختار بازار خودروهای برقی با خودروهای احتراق داخلی سنتی بسیار متفاوت است. شرکتهای بزرگ و کوچک هر دو با چالشهای قابل توجهی در این صنعت روبهرو هستند. هزینههای بسیار زیاد تغییر ساختار تولید برای شرکتهای تولیدکننده سنتی که تولید انبوه ویژگی اصلی ساختار تولیدی آنها بوده است این شرکتها را با چالش اساسی روبهرو کرده است. از طرفی سرهمبندی خودروهای برقی از خودروهای سنتی راحتتر است که این موضوع حضور شرکتهای تولید جدید و کوچکتر در بازار خودروهای برقی را ممکن کرده است. برای مثال در حال حاضر حدود 300 شرکت تولیدکننده خودرو برقی در چین فعالیت میکنند. این موضوع میتواند امکان حضور در این صنعت را به کشورهایی که تاکنون موفق به حضور در زنجیره ارزش صنعت خودرو نشدهاند بدهد.

بازارهای جدید وارداتی در صنعت خودرو میتواند در آینده نزدیک شناسایی شود که مشخصه اصلی این بازارها، باید افزایش درآمد جمعیت متقاضی، افزایش جمعیت در این مناطق، نسبت پایین خودرو مصرفی به جمعیت و عدم اشباع بودن بازار باشد. از طرفی عرضه در اینگونه بازارها نیازمند بهکارگیری فناوریهای بسیار پیشرفته، کاهش آلودگی تولید خودرو و افزایش امکانات خودرو در حوزه تک است. حضور در چنین بازاری بدون ادغام شدن در زنجیره ارزش جهانی بهویژه با حضور کشوری مانند چین که برای همکاری بسیار فعال به نظر میرسد دور از دسترس نخواهد بود؛ اگر در تمامی سیاستهای تجاری، کلان، انرژی، کسبوکار و صنعت خودرو بازبینی جدی صورت گیرد. در غیر این صورت کاهش قدرت خرید مردم و در نتیجه کاهش تقاضا، افزایش فاصله تکنولوژیک با سایر تولیدکنندگان خودرو، مشکلات تجارت خارجی و عدم تغییر در سیاستهای مربوط به صنعت خودرو آینده مطلوبی برای این صنعت را در ایران به دنبال نخواهد داشت..

* تحلیلگر اقتصاد