«دنیایاقتصاد» بازارها را بررسی میکند؛

نوسانات تعرفهای بازارها

بازار داخلی

ریسکهای سیاسی مانع رشد بورس؟

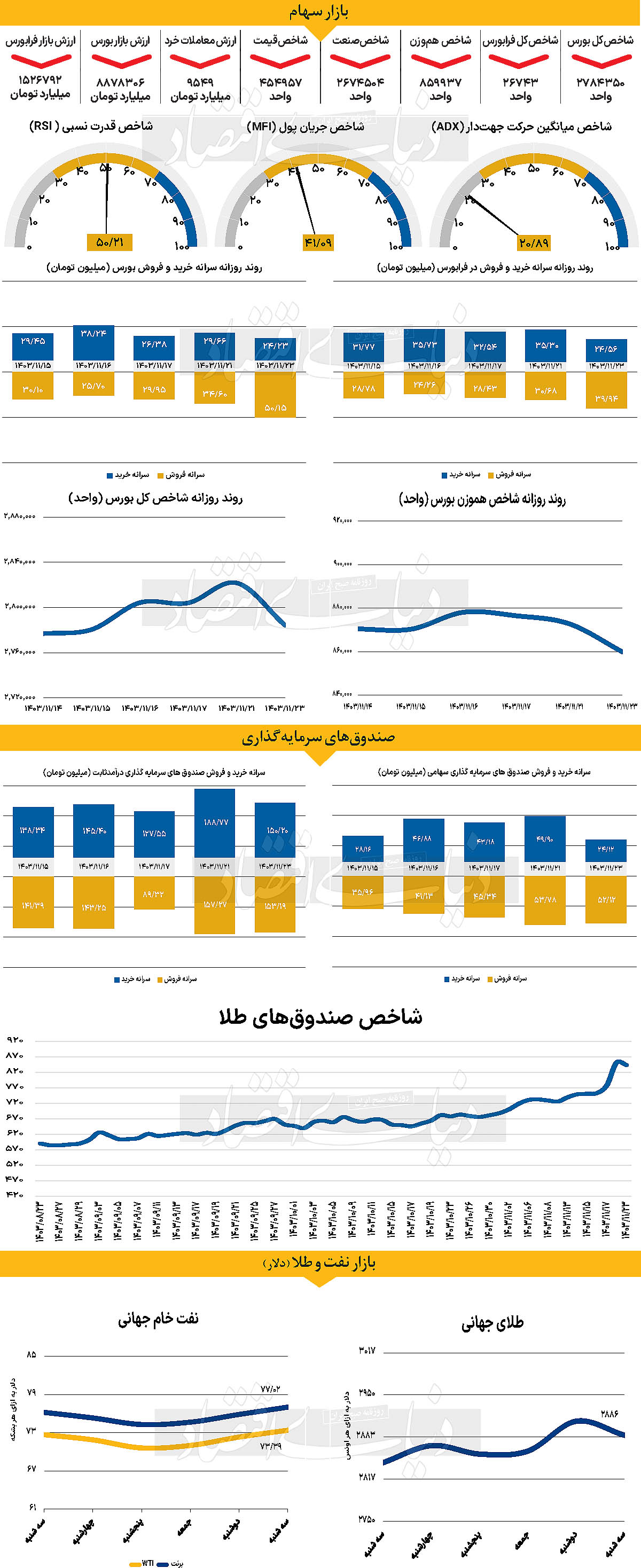

شاخص کل بورس اوراق بهادار تهران روز گذشته را با افت 1.32 درصدی به پایان رساند و به استقبال آخرین روز معاملاتی هفته جاری رفت. این افت بیش از 37هزار واحدی در شرایطی محقق شد که شاخص یادشده در نهایت در محدوده 2 میلیون و 784 هزار واحدی ایستاد. این در حالی است که شاخص کل هموزن نیز با کاهش ارتفاع مواجه و با کاهش 1.47درصدی در 859هزار و 937 واحد قرار گرفت.

همچنین شاخص کل فرابورس، همسو با سایر نماگرهای اصلی بازار با نزول 0.74درصدی در 26هزار و 743 واحد قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات سهام، حقتقدم و صندوقهای سهامی حدود 9549 میلیارد تومان بوده است که کاهش 23درصدی را نشان میدهد. این در حالی است که در خلال روز گذشته 2385میلیارد تومان پول حقیقی از بازار خارج شده است. هفتهای که گذشت بازار با تعطیلات متناوب همراه بود، اما اخبار اقتصادی بیوقفه بازار را تحتتاثیر قرار داد. افزایش نرخ ارز و افت قدرت خرید، فضای سنگینی را بر بازار حاکم کرده و جدالی میان دو دیدگاه مختلف شکل داده است.

گروهی معتقدند که افزایش نرخ دلار در نهایت بازار سرمایه را به سمت رشد سوق خواهد داد، همانطور که تجربههای قبلی نشان داده است. آنها قیمتهای فعلی را کف بازار میدانند و انتظار دارند با ادامه روند صعودی ارز، بازار سهام نیز بهبود یابد. در مقابل، دیدگاهی وجود دارد که بازارهای موازی مانند طلا و ارز را گزینههای مطمئنتری میداند. این دسته بر این باورند که ریسکهای سیاسی و اقتصادی اجازه نمیدهد بازار سرمایه بازدهی مناسبی نسبت به داراییهای دیگر داشته باشد.

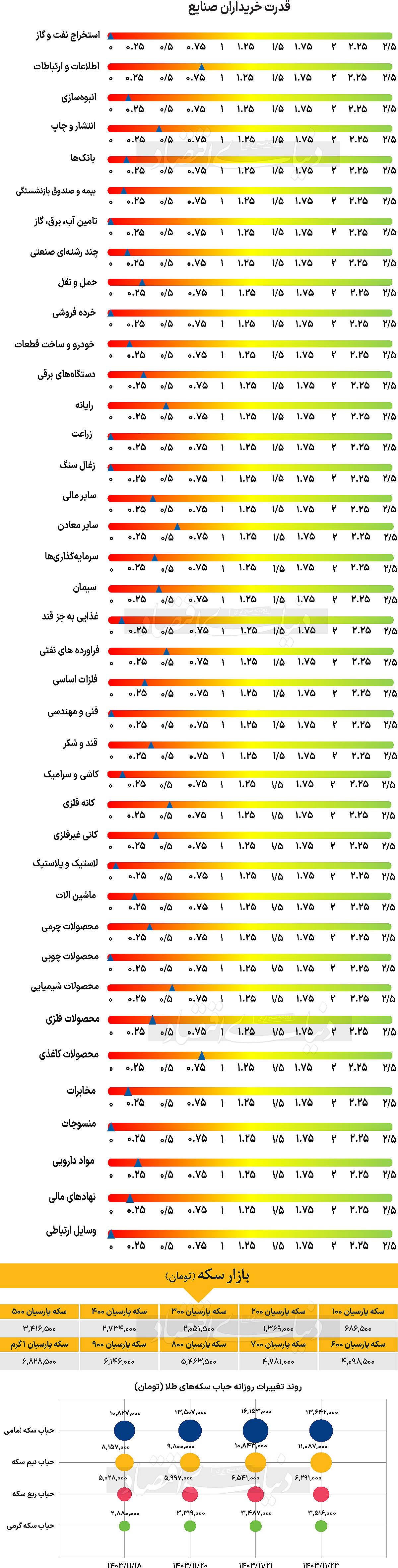

به عقیده برخی از کارشناسان، روندهای اخیر در بورسکالا و نرخ ارز نیما به عنوان دو شاخص کلیدی تحت نظر فعالان بازار قرار گرفتهاند. در نهایت، تصمیمات دولت در خصوص مدیریت نرخ ارز و سیاستهای اقتصادی، مسیر آینده بازار را تعیین خواهد کرد. در همین راستا سیدعبدالکریم هاشمینخلابراهیمی، عضو کمیسیون برنامه و بودجه مجلس گفت: اگر خواهان افزایش سهم بازار سرمایه در تامین مالی شرکتها هستیم، باید اقداماتی نظیر توسعه ابزارهای مالی و آگاهیبخشی سرمایهگذاران را در راس برنامههای خود قرار دهیم.

بازار خارجی

انتظار اروپا از تعرفههای جدید ترامپ

شاخص دلار همچنان بالای سطح 108.00باقی مانده است، زیرا بازارها در انتظار تصمیمات تعرفهای جدید هستند. ممکن است تعرفههای «متقابل» بهزودی اعلام شوند و هنوز مشخص نیست که این تعرفهها فقط شامل برخی بخشهای کلیدی مانند خودروسازی، داروسازی یا نیمههادیها خواهند شد یا دامنه گستردهتری دارند. انتظار میرود دونالد ترامپ، رئیسجمهور آمریکا چند دستور اجرایی دیگر را امضا کند. بنابراین باید منتظر ماند و دید چه اتفاقی خواهد افتاد.

افزایش قیمت انرژی نیز به دلار کمک کرده است. سایر کشورها، خرید گاز طبیعی مایع (LNG) از آمریکا را راهی برای کاهش اثرات تعرفههای احتمالی میدانند. این هفته، همزمان با سفر نخستوزیر هند نارندرا مودی به واشنگتن، شرکتهای واردکننده انرژی هند آماده امضای قراردادهای جدید خرید LNG از آمریکا هستند. این اتفاق در شرایطی رخ میدهد که قیمت گاز طبیعی به دلیل سرمای شدید در اروپا و کاهش واردات گاز از روسیه در حال افزایش است.

افزایش قیمت گاز و قراردادهای جدید برای خرید LNG از آمریکا، تاثیری مثبت بر دلار دارند. در روز سهشنبه تقویم اقتصادی آمریکا نسبتا آرام است و تنها گزارش مربوط به شاخص خوشبینی کسبوکارهای کوچک منتشر شد که انتظار فعالان مبنی بر افزایش قابلتوجهی پس از انتخابات نوامبر است. اما تمرکز اصلی بازار روی سخنرانی جروم پاول، رئیس فدرال رزرو، در سناست. احتمال نمیرود که پاول لحنی انبساطیتر از قبل داشته باشد و احتمالا سخنرانی او تاثیری خنثی یا اندکی مثبت بر دلار دارد. در صورت اعلام تعرفههای متقابل گسترده از سوی ترامپ، شاخص دلار میتواند به سمت محدوده 109.00 حرکت کند.

آمریکا اخیرا بر فولاد اروپا تعرفه تعریف کرد. اکنون اروپا در انتظار تعرفههای جدید بر سایر بخشها، از جمله خودروسازی است. برای اعمال تعرفههای متقابل علیه اتحادیه اروپا، توجیه زیادی وجود ندارد، زیرا رژیم تعرفهای این بلوک نسبتا پایین است. بااینحال، سیاستمداران اروپایی احتمالا بیش از همه نگران تعرفههای گستردهتر در ماه آوریل هستند، زمانی که وزارت بازرگانی آمریکا گزارش خود را درباره دلایل کسری تجاری آمریکا منتشر خواهد کرد.